-

- Newsletter

- EN

-

Light Dark

Quand l’inclusion n’est pas inclusive : les changements à faire pour parvenir à une véritable inclusion financière des femmes

by Rahul Chatterjee, Abhishek Gupta, Bhavana Srivastava et Akhand Tiwari

by Rahul Chatterjee, Abhishek Gupta, Bhavana Srivastava et Akhand Tiwari Jan 9, 2020

Jan 9, 2020 7 min

7 min

Les efforts d’inclusion financière combinés du secteur arrivent-ils réellement à avoir un impact sur les femmes ? Les femmes utilisent-elles de manière active leurs comptes de services financiers digitaux et en tirent-elles des avantages ? Nous présentons deux aspects simples, mais pourtant extrêmement importants, du problème : d’une part, que les femmes ne constituent pas un groupe homogène et qu’il est donc important de tenir compte des différences importantes qui existent dans leur comportement et leur implication à l’égard des services financiers formels, et d’autre part, que les acteurs de l’écosystème ignorent généralement la centralité du genre dans la conception des produits et des services financiers.

Quand l’inclusion n’est pas inclusive : les changements à faire pour parvenir à une véritable inclusion financière des femmes

Rahul Chatterjee, Abhishek Gupta, Bhavana Srivastava, Akhand Tiwari, décembre 2019

Samina et Malti habitent dans un village du centre-est de l’Uttar Pradesh, l’État le plus peuplé de l’Inde. Elles ont toutes les deux ouvert un compte bancaire en 2016, après avoir entendu parler du programme PMJDY (un produit phare d’inclusion financière lancé par le gouvernement indien) par leur mari. Depuis, Malti utilise son compte uniquement pour recevoir l’argent envoyé par son mari, qui travaille dans une autre ville, tandis que Samina n’a jamais utilisé le sien et ne sait même pas ce qu’il est devenu.

Elles ont toutes les deux contribué à l’augmentation impressionnante du niveau d’inclusion financière des femmes en Inde : des statistiques récentes montrent que 79 % des femmes indiennes sont intégrées au secteur financier formel (FII 2018)[1]. Mais comme beaucoup d’autres titulaires de comptes PMJDY, le sont-elles vraiment ?

Cette question est troublante, non seulement pour nous chez MSC, mais également pour l’ensemble des parties prenantes de l’inclusion financière au niveau international. On peut se demander si les efforts combinés du secteur arrivent réellement à avoir un impact sur les femmes en garantissant qu’elles utilisent de manière active leurs comptes financiers et qu’elles en tirent des avantages. Une étude récente de MSC qui s’intéresse à des utilisatrices comme Malti et Samina en Inde nous apporte quelques éclaircissements. Ses conclusions indiquent que nous ignorons deux aspects simples, mais pourtant extrêmement importants, du problème : d’une part, que les femmes ne constituent pas un groupe homogène et qu’il est donc important de tenir compte des différences importantes qui existent dans leur comportement et leur implication à l’égard des services financiers formels, et d’autre part, que les acteurs de l’écosystème ignorent généralement la centralité du genre dans la conception des produits et des services financiers.

Les femmes ne sont pas un groupe homogène

Pour mesurer l’inclusion financière, il est courant d’opérer une classification binaire entre « utilisatrices » et « non utilisatrices » des produits financiers. Cette approche est pourtant fondamentalement trompeuse. En effet, il existe six sous-segments distincts chez les femmes en matière d’utilisation des services financiers :

- Les utilisatrices avancées sont financièrement indépendantes et utilisent plusieurs services bancaires et autres produits financiers ;

- Les utilisatrices régulières ont des entrées d’argent régulières sur leur compte, qu’il s’agisse de transferts d’argent ou de salaires ;

- Les utilisatrices irrégulières de base ont des entrées d’argent irrégulières sur leurs comptes, ce qui se traduit par une expérience plus réduite des services financiers formels ;

- Les utilisatrices par procuration ont des comptes sur lesquels les opérations sont effectuées par une autre personne de leur famille (le plus souvent leur mari ou un autre membre de leur famille de sexe masculin) ;

- Les utilisatrices inactives ont un compte inactif ;

- Les femmes exclues n’ont pas de vie financière formelle, et notamment pas de compte bancaire.

Les prestataires de services financiers ont besoin de répondre de façon adaptée aux besoins de chacune de ces catégories d’utilisatrices. À ce titre, il y a beaucoup à apprendre du secteur des produits de grande consommation, dans lequel un savon ou un produit de lavage pourra être présenté de manière différente pour répondre aux besoins spécifiques de chaque segment de clientèle avec des références (ou SKU : stock-keeping units) spécifiques. Le secteur des services financiers a lui aussi besoin d’une compréhension nuancée des différents sous-segments de la clientèle féminine.

Absence de centralité du genre dans la conception des produits financiers

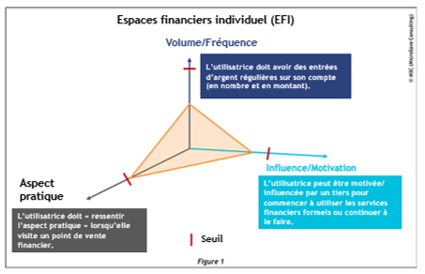

Nous définissons la centralité du genre comme une manière de reconnaître que les femmes et les hommes ont des besoins, des aspirations et des comportements différents, qui sont influencés par les normes culturelles et sociales dominantes et les inégalités qui en découlent. Il est donc nécessaire de tenir compte de ces aspects dans la conception, la distribution et la vente de services financiers. Le cadre d’analyse des espaces financiers individuels (EFI) présenté ci-dessous fait clairement ressortir l’importance de la centralité du genre. Il explique les différentes catégories d’utilisatrices sous l’angle de leur comportement financier et des facteurs susceptibles de le faire évoluer de façon à améliorer leur inclusion financière.

Un EFI (figure 1) est défini comme un espace tridimensionnel représentant un environnement propice à la réalisation d’opérations financières par une personne donnée de son propre chef. Chaque utilisatrice a un espace qui lui est propre, défini par ses seuils d’utilisation sur chacune des trois dimensions de l’EFI. Dans l’idéal, elle a besoin de franchir les trois seuils pour se mettre à utiliser des services financiers de manière durable. Cependant, le fait de franchir un ou deux de ces seuils peut malgré tout la conduire à utiliser des services financiers, y compris des services digitaux.

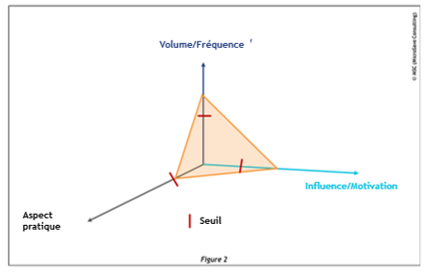

L’EFI de la figure 2 correspond à une utilisatrice régulière comme Malti, que nous avons présentée au début de cet article. Malti a franchi le seuil d’utilisation sur les trois dimensions : la suggestion de son mari a été la motivation de l’ouverture de son compte ; les virements réguliers qu’il lui envoie couvrent la dimension volume/fréquence et l’agent de services financiers digitaux de son village lui apporte l’aspect pratique dans le cadre de ses retraits d’argent.

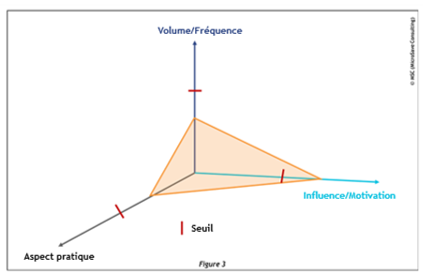

On observe un espace financier complètement différent pour Samina, notre utilisatrice inactive. Comme le montre la figure 2, Samina a un EFI limité. La dimension de motivation de son espace était relativement élevée au moment de l’ouverture de son compte, mais le volume de ses besoins est resté limité faute de flux de trésorerie ou de revenus qui l’amèneraient à l’utiliser de façon régulière. La dimension de l’aspect pratique est également peu élevée : en raison de sa mobilité restreinte (imposée par les normes sociales) ; elle ne sort pas de chez elle non accompagnée et n’a pas la possibilité de tirer parti des services bancaires offerts par les réseaux d’agents. Son compte bancaire est donc resté inutilisé.

Cette étude récente de MSC montre que chaque dimension de l’EFI a ses propres facteurs déclencheurs qui peuvent souvent être généralisés pour une catégorie donnée d’utilisateurs. Dans le cas par exemple de la dimension volume/fréquence, les revenus, les prestations sociales et les transferts d’argent sont les facteurs les plus courants et les plus importants. De la même manière, en ce qui concerne l’aspect pratique, la facilité d’accès (en termes de distance ou d’horaires) et la confiance en soi sont des facteurs cruciaux qui déterminent l’espace financier de chaque sous-segment de clientèle. En ce qui concerne la motivation/influence, on constate que la famille et les prestataires de services financiers (et notamment les agents de services financiers digitaux) sont des facteurs importants. Il est ainsi possible de renforcer la dimension de l’aspect pratique pour les utilisatrices irrégulières ou les utilisatrices par procuration en employant des agents du même sexe et en les sensibilisant aux aspects du genre pour qu’ils soient à même d’aider leurs clientes à réaliser leurs opérations et de contribuer ainsi à résorber le fossé digital qui continue d’augmenter entre hommes et femmes. Ces agent(es) pourraient en fin de compte apporter aux clientes les compétences, l’aisance et la confiance nécessaires pour utiliser elles-mêmes les outils digitaux et réaliser leurs propres opérations.

Ces facteurs déclencheurs fournissent des indications précieuses sur la manière dont les prestataires de services financiers peuvent répondre aux besoins et aux aspirations spécifiques de chaque sous-segment, au lieu de leur proposer des produits standardisés basiques (parfois même déguisés en produits « non sexistes »), comme cela est souvent la norme. Une telle approche permettrait d’attirer davantage de femmes vers une véritable inclusion financière.

Le moment est venu de repenser les services financiers destinés aux femmes sous l’angle de la centralité du genre et de l’espace financier individuel. Une approche holistique accompagnée de politiques et de produits « genrés » peut conduire à ce changement. Le secteur est déjà en train d’avancer dans ce sens grâce à des initiatives comme le cadre politique « GRID » de l’AFI, qui a pour but d’améliorer l’inclusion financière des femmes grâce aux services financiers digitaux. Mais il reste encore des promesses à tenir, et beaucoup de chemin à parcourir.

[1] Sur la base des analyses MSC tirées de FII 2018.

Laisser des commentaires