-

- Newsletter

- EN

-

Light Dark

Offres digitales de crédit à la consommation : nano-crédits, macro-problèmes

by Graham Wright et Martin Holtmann

by Graham Wright et Martin Holtmann Apr 3, 2020

Apr 3, 2020 10 min

10 min

Le potentiel que représente l’exploitation de l’empreinte numérique des usagers du Web et des canaux digitaux pour fournir un accès rapide au crédit ne peut pas – et ne doit pas – être nié. Mais il faudra des efforts concertés pour optimiser les produits actuellement offerts et concrétiser le plein potentiel de la révolution digitale pour les consommateurs comme pour les fournisseurs.

Offres digitales de crédit à la consommation : nano-crédits, macro-problèmes

Graham Wright et Martin Holtmann, septembre 2018

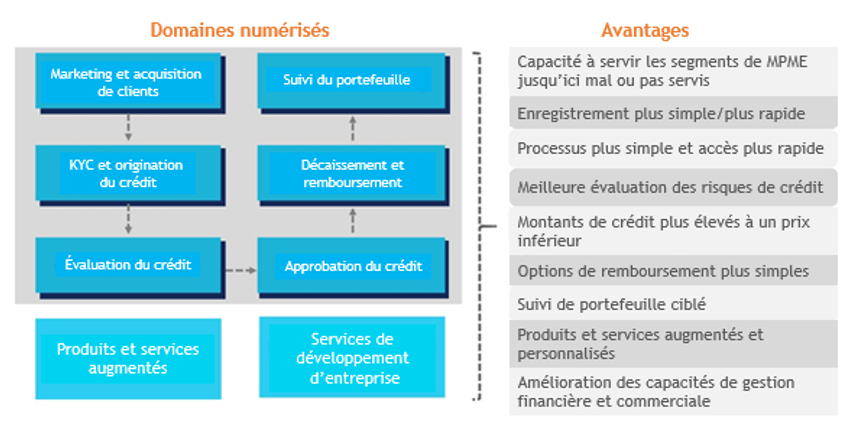

Le crédit digital aux petites et moyennes entreprises (PME) offre une formidable opportunité de révolutionner l’accès au crédit des petites entreprises, qui constituent l’épine dorsale de tant d’économies dans le monde. Grâce à la numérisation des processus, il est désormais possible d’enregistrer une PME, d’évaluer son profil et de lui octroyer un crédit en 48 heures. En outre, comme les PME laissent une empreinte numérique beaucoup plus profonde que la plupart des particuliers qui contractent des prêts à la consommation personnelle, ces données permettent de faciliter la prise de décision d’octroi de crédit. Les prêts aux PME sont généralement assez importants pour justifier une forme d’implication directe d’un agent de crédit auprès de l’emprunteur, ce qui augmente considérablement les probabilités de remboursement du prêt.

Pouvoir accéder à de petits montants de crédit en quelques clics peut s’avérer extrêmement important et précieux pour les personnes confrontées à des problèmes de trésorerie à court terme ou à des situations d’urgence. C’est pourquoi le crédit digital à la consommation répond à une demande importante – comme en témoigne l’immense engouement pour ce type de produit en Afrique de l’Est. Cependant, il comporte aussi des risques considérables pour les consommateurs et pour le secteur dans son ensemble. Cet article s’intéresse au crédit digital à la consommation.

Le crédit à la consommation présente une série de similitudes frappantes avec le microcrédit traditionnel – et semble devoir repasser par les mêmes enseignements.

| Microcrédit | Crédit digital à la consommation | |

| Manque d’attention portée à l’épargne | Les services d’épargne ne sont disponibles que dans un nombre limité d’institutions. | Les services d’épargne, quand ils existent, ne sont généralement utilisés que pour évaluer le risque de crédit ou déterminer le montant du crédit. Curieusement, de nombreux fournisseurs proposent une bonne gamme de services d’épargne dans le cadre de leur offre de crédit digital, mais ceux-ci sont rarement promus. |

| Montant des crédits trop faible pour être utile | C’est le cas de la plupart des crédits initiaux – qui sont donc souvent utilisés à des fins « non productives » comme le règlement de dettes coûteuses, l’achat de médicaments ou la scolarisation des enfants. Mais par la suite, le montant des crédits est généralement suffisant pour financer une très petite entreprise. | La plupart des crédits proposés sont trop faibles pour une entreprise. Ils sont au mieux adaptés à l’activité de revente élémentaire consistant à acheter des marchandises au marché de gros le matin et à les vendre pendant la journée. Beaucoup de ces prêts sont trop petits pour être utiles, même pour les dépenses de santé et d’éducation. Il paraît de plus en plus clair que les particuliers utilisent souvent ces prêts comme mises dans des jeux d’argent. |

| Emprunt auprès de plusieurs sources pour obtenir une somme utile | En raison de la petite taille des crédits, les pratiques de cumul sont courantes. | Pour les mêmes raisons, décrites ci-dessus, le comportement de cumul est courant – voir « Accordez-nous un crédit ! A la rencontre des emprunteurs digitaux au Kenya ». |

| Évaluation du risque de crédit basée sur le comportement de remboursement | Les deux principaux mécanismes de gestion des risques du microcrédit sont la garantie de groupe et l’historique des remboursements. C’est sur cette base que les institutions offrent des prêts progressivement plus importants aux emprunteurs. | Tous les fournisseurs de crédit à la consommation dépendent avant tout des antécédents de crédit, y compris des crédits contractés via des applications sur smartphone – voir « Les applications de prêts des smartphones au Kenya sont-elles vraiment intelligentes ? ». Ces fournisseurs gèrent le risque en prêtant d’abord des montants très faibles, puis en augmentant lentement la taille des crédits en fonction du comportement de remboursement des emprunteurs. |

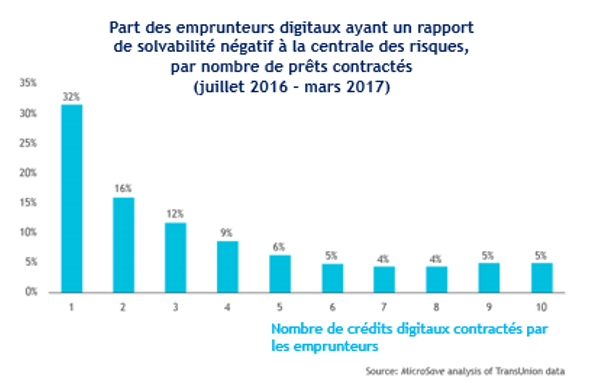

| Taux d’abandon élevé sur les prêts initiaux | Le taux de défaillance sur le premier cycle de prêt n’est pas si élevé en raison de la garantie de groupe, mais l’abandon après le premier prêt est fréquent. Cela s’explique par le fait que beaucoup d’emprunteurs vivent mal le stress associé aux remboursements hebdomadaires du microcrédit. | Une analyse de MicroSave Consulting a montré que 32 % des emprunteurs du 1er cycle de prêt et 16 % de ceux du 2e cycle de prêt sont en défaut de paiement – il n’est donc pas étonnant que les taux d’intérêt soient si élevés pour couvrir ce risque. Ces emprunteurs défaillants sont exclus de l’accès à un nouveau prêt. Au Kenya, par exemple, plus de 10 % des adultes ont un rapport de solvabilité négatif à la centrale des risques. |

| Crédit utilisé pour en rembourser d’autres | Cette situation est de plus en plus fréquente sur les marchés sursaturés, mais elle est particulièrement problématique lorsque les marchés passent rapidement d’une absence totale de crédit à un accès très facile au crédit. C’est le cas de l’Andhra Pradesh en Inde. | Des études menées au Kenya et en Tanzanie montrent qu’il est de plus en plus courant pour les emprunteurs d’utiliser un crédit pour en rembourser un autre – voir aussi « Accordez-nous un crédit ! A la rencontre des emprunteurs digitaux au Kenya ». |

| Défis dans la gestion des défauts de paiement | Les institutions de microcrédit les plus efficaces maintiennent leur PAR en dessous de 5 %. | Notre analyse montre que les fournisseurs de crédit digital à la consommation perdent environ 50 % (oui, cinquante pour cent) de l’argent qu’ils prêtent. Mais ils passent rapidement ces crédits en pertes pour faire état de faibles taux de CI/PAR. |

En outre, ce n’est pas la première fois que des établissements de crédit à la consommation tentent de cibler le marché des personnes à faibles revenus. À la fin des années 1990, plusieurs sociétés de crédit à la consommation nationales et étrangères ont fait leur entrée dans le secteur de la microfinance bolivienne. À l’époque, il s’agissait peut-être de l’un des marchés les mieux servis et les plus performants au monde. Le secteur très efficace des IMF en Bolivie avait atteint un taux de pénétration de près de 50 %.

Les sociétés de crédit à la consommation du pays ont rapidement gagné des parts de marché en offrant des prêts à décaissement rapide aux employés salariés, ainsi qu’à toute personne ayant obtenu un bon score de crédit basé sur sa relation antérieure ou en cours avec une IMF. La concurrence qui s’en est suivie a entraîné des emprunts multiples, un surendettement et a finalement créé une crise qui a notamment entraîné une révolte des débiteurs. La crise a forcé le secteur à rééchelonner ou à annuler des montants massifs de dettes.

À un certain stade, les crédits improductifs représentaient plus de 20 % du portefeuille de certains prêteurs. Les sociétés de crédit à la consommation étrangères ont rapidement quitté le marché, le laissant en ruine. Il a fallu des années pour que le reste du secteur se remette sur pied. Pour en savoir plus, voir l’article très instructif « Crisis in Bolivian Microfinance » d’Elizabeth Rhyne.

Le microcrédit n’est pas la panacée mais …

Malgré tous ses défauts, le microcrédit a été fondé dans un but social clair : réduire la pauvreté en favorisant l’entreprise. Même si l’idée que le microcrédit serait exclusivement utilisé pour les besoins des entreprises est, naturellement, un mythe marketing. Le secteur du microcrédit a été tenu de rendre des comptes en matière de divulgation et de transparence, principalement par le biais du MIX Market et des investisseurs impliqués. Il a généralement été financé, et obligé à une certaine communication, par des bailleurs de fonds et des investisseurs sociaux recherchant un impact durable sur le développement.

La microfinance a reçu le soutien d’un ensemble de structures à but non lucratif, qui cherchent à protéger les intérêts des clients, comme la campagne SMART, ou à contrôler ou soutenir les performances sociales des prestataires, à l’instar de la Social Performance Task Force. Bien que l’efficacité de ces organismes fasse parfois l’objet de discussions, de nombreux prestataires et leurs bailleurs de fonds considèrent qu’elles ont une place légitime dans le débat.

Les plus grands fournisseurs de services financiers digitaux à but lucratif sont, avant tout, tenus de rendre des comptes à leurs actionnaires qui n’ont pas investi dans un but de rendement social. Par conséquent, si les acteurs actuels parlent de protection des consommateurs, ils ont jusqu’à présent peu fait pour la mettre en œuvre – même si sa justification commerciale est évidente. Voir des exemples dans les articles « Comment les prestataires peuvent-ils améliorer la rentabilité du crédit digital » et « Consumer Protection in Digital Financial Services – Providers Take the Lead ». Toutefois, étant donné la dynamique croissante autour de la campagne SMART FinTech Protects, cela pourrait changer.

Aujourd’hui encore, les taux de défaillance sont consternants, en particulier dans les premiers cycles de crédit (voir graphique ci-dessous). Cependant, peu de prestataires semblent disposés à innover ou même à s’écarter de manière significative du modèle de base M-Shwari, qui a été mis en place il y a plus de cinq ans au Kenya. Actuellement, les prestataires continuent de gérer le risque de crédit essentiellement en augmentant les taux d’intérêt. Ainsi, en Ouganda, le produit MoKash de MTN/Commercial Bank of Africa coûte 9 % par mois, contre 7,5 % pour le même produit (M-Shwari) au Kenya, où il existe une centrale des risques et, sans doute, une meilleure culture du crédit.

Les fournisseurs qui souscrivent au code de conduite de la GSMA formalisent leur engagement envers huit principes, relevant de trois domaines clés :

i. Fiabilité des services

ii. Sécurité du réseau et du canal mobiles

iii. Traitement équitable des clients

C’est un progrès remarquable, mais il semble que le troisième principe de « traitement équitable » ne soit guère appliqué aux clients du crédit digital. Ces clients font l’objet d’un marketing agressif et doivent se plier à des conditions générales d’utilisation complexes et difficiles d’accès. Ces facteurs entraînent des niveaux d’impayés élevés et donc des taux d’intérêt élevés tenant compte du risque induit.

Pour relever ces défis, il est nécessaire de suivre une approche sur deux fronts :

Les régulateurs accordent souvent une attention insuffisante à ce secteur, car les montants en jeu sont faibles et ne présentent donc pas de risque systémique. Cependant, le nombre de personnes touchées par les pratiques inappropriées – voire souvent prédatrices – des fournisseurs est élevé.

C’est pourquoi ils doivent prendre certaines mesures :

- mettre en place des centrales de risques solides ;

- exiger des systèmes de transmission de données automatisés pour assurer la cohérence des données sur les crédits ou les remboursements communiquées aux centrales de risques ;

- rendre obligatoire la transmission de rapports aux centrales des risques par les prêteurs étrangers offrant du crédit via des applications ;

- adapter le montant de base des notations de crédit et le nombre de jours de retard ;

- institutionnaliser les mécanismes permettant aux clients de vérifier et de corriger leurs antécédents en matière de crédit ;

- fournir des orientations ou des mesures d’application rigoureuses pour la rédaction et la communication de conditions générales claires et centrées sur le client ;

- limiter ou interdire le marketing agressif par SMS.

Fournisseurs

- Clarifier les conditions générales, même pour les utilisateurs de téléphones portables basiques. Il a été prouvé que cela permettait de réduire les cas d’impayés de près d’un tiers.

- Revoir les produits pour inclure :

- des autorisations de découvert – pour répondre aux besoins des petits revendeurs au roulement quotidien et de ceux qui ont besoin de prêts d’une durée inférieure à un mois. Actuellement, plus d’un tiers des emprunteurs remboursent leurs prêts d’un mois dans la semaine qui suit leur souscription… mais ne bénéficient d’aucune remise d’intérêts ;

- des montants plus élevés, des délais de remboursement plus longs et des taux d’intérêt réduits tenant compte des bons antécédents de crédit construits au fil du temps – afin que les fournisseurs cessent de faire porter le fardeau des retards massifs dans les premiers cycles de prêt sur ceux qui remboursent toujours dans les délais impartis ;

- des conseils comportementaux pour minimiser les emprunts imprudents utilisés pour financer les jeux de hasard, la consommation d’alcool et même la pornographie.

- un contact humain plus important (en particulier pour les montants de crédit plus élevés) – pour répondre aux besoins clairement exprimés d’interaction humaine au moment de la décision d’achat du produit, lorsque que les clients rencontrent un problème ou lorsqu’ils portent réclamation.

Le potentiel que représente l’exploitation de l’empreinte numérique des usagers du Web et l’utilisation des canaux digitaux pour fournir un accès rapide au crédit ne peut pas – et ne doit pas – être nié. Mais il faudra des efforts concertés pour optimiser les produits actuellement offerts et concrétiser le plein potentiel de la révolution digitale pour les consommateurs comme pour les fournisseurs.

Avertissement – Martin Holtmann est directeur du département de Finance digitale et de microfinance à la SFI. Les opinions exprimées dans cet article n’engagent que lui.

Laisser des commentaires