-

- Newsletter

- EN

-

Light Dark

Les répercussions de la pandémie du COVID-19 sur l’écosystème des FinTechs en Inde : quatre prédictions et une suggestion

by Anshul Saxena

by Anshul Saxena Apr 22, 2020

Apr 22, 2020 5 min

5 min

Dans le monde entier, la pandémie du COVID-19 a changé notre perception de la vie et du travail. L’Inde reste en situation de lockdown, les activités de terrain sont interrompues tandis que le travail à domicile se met en place dans tout le pays. Une grande partie de l’écosystème des start-ups des technologies de la finance (FinTechs) est ainsi condamné à attendre de voir comment la situation évoluera une fois que les mesures de confinement seront levées.

Les répercussions de la pandémie du COVID-19 sur l’écosystème des FinTechs en Inde : quatre prédictions et une suggestion

Anshul Saxena, avril 2020

Dans le monde entier, la pandémie du COVID-19 a changé notre perception de la vie et du travail. L’Inde reste en situation de lockdown, les activités de terrain sont interrompues tandis que le travail à domicile se met en place dans tout le pays. Une grande partie de l’écosystème des start-ups des technologies de la finance (FinTechs) est ainsi condamné à attendre de voir comment la situation évoluera une fois que les mesures de confinement seront levées.

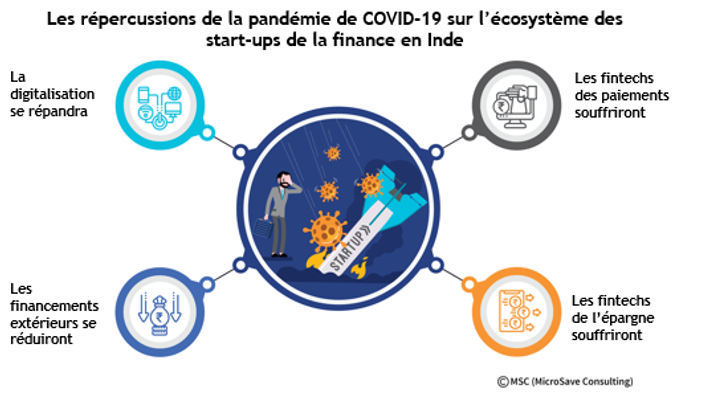

La vague de la digitalisation

Nous verrons la digitalisation se développer dans tous les domaines : des processus à l’interaction des employés. Mais aussi dans la manière dont les banques, les FinTechs et les autres acteurs du marché s’adresseront à leurs clients. Examinons quelques exemples :

Fonctionnement des institutions de microfinance (IMF) et des sociétés financières non bancaires (SFNB, ou NBFC en anglais) : le fonctionnement de ces établissements repose traditionnellement sur des méthodes physiques de collecte d’argent, de vérification et d’accueil des nouveaux clients. Dans le cadre des nouvelles normes d’interactions physiques réduites, ces établissements devront rechercher des moyens de transformer leurs processus manuels physiques en processus digitaux automatisés. Ils se tourneront vers les FinTechs, en particulier les start-ups, pour les aider à opérer ce changement à moindre coût et avec un délai d’exécution plus rapide.

Pratiques agricoles : la pandémie de COVID-19 aura une incidence sur les revenus et le mode de paiement des exploitants agricoles. En Inde, les pratiques agricoles sont encore largement manuelles et fortement consommatrices de main d’œuvre, qu’il s’agisse des labours et du travail du sol, des semailles ou des récoltes. Les agriculteurs doivent également se rendre en personne chez leurs bailleurs de fonds (des prêteurs privés dans la plupart des cas) et se procurer de l’argent liquide pour renouveler et rembourser leurs emprunts. Les agriculteurs, en particulier les petits exploitants, qui possèdent des téléphones GSM s’en servent généralement pour consommer des contenus de loisir. Nous pensons qu’un grand changement se prépare ici. Avec les restrictions imposées à cause de la pandémie, beaucoup de prêteurs se rangeront au concept des paiements digitaux et les agriculteurs seront donc amenés à en faire de même. Nous devrions donc observer dans les mois à venir un développement à grande échelle des encaissements digitaux dans les zones rurales, au moyen de techniques de paiements digitaux comme UPI (Unified Payments Interface) ou IMPS (Immediate Payment Service), et de systèmes de prélèvement automatique comme NACH.

Le commerce en ligne et les répercussions pour les FinTechs du secteur des paiements

Une grande partie des revenus des FinTechs du secteur des paiements provient des transactions réalisées dans le cadre du commerce en ligne. Des plateformes de commerce en ligne comme Flipkart ou Amazon India commercialisent un large éventail de produits essentiels et non essentiels. En raison de la pandémie de COVID-19, ces distributeurs en ligne ont récemment cessé de vendre des produits non essentiels à court ou moyen terme, ou pendant un intervalle de quelques semaines ou quelques mois. Sachant que les produits essentiels désormais commercialisés sur ces plateformes ont des marges peu élevées, les sociétés privées de paiement digital et les FinTechs de paiement en Inde subiront une baisse de leurs revenus, qui s’explique par le fait que leurs marges reposent sur le volume et le montant des opérations de paiement. Avec l’augmentation des ventes des produits essentiels, l’incidence de ces produits bon marché sur les marges aura un impact plus prononcé sur leur rentabilité, malgré l’augmentation des volumes.

Impact sur l’épargne à court terme

En raison de l’incertitude quant à la disponibilité des produits alimentaires et d’autres articles essentiels sur le marché, beaucoup de gens débloqueront leur épargne pour conserver de l’argent disponible (en liquide ou sous forme digitale) en cas de dépenses imprévues. Dans un avenir proche, ce comportement entraînera une diminution de l’utilisation des instruments d’épargne à court terme.

Survie ou non

Alors que les investisseurs privés sont nerveux à l’idée de faire de nouveaux investissements, ils s’efforceront d’abord d’investir leurs éventuels capitaux disponibles de manière sélective pour protéger les entreprises qui sont dans leurs portefeuilles en cette période de crise. Par conséquent, les FinTechs qui ont un modèle économique fragile et fortement tributaire des capitaux extérieurs risquent de faire long feu, tandis que celles qui ont des modèles de revenus solides, même plus limités, auront une bonne occasion de passer au premier plan, surtout si elles sont autofinancées (« bootstrapping »), à condition qu’elles aient ou puissent se constituer une réserve de fonctionnement (« runway ») pour un minimum de 6 à 12 mois.

Que faire pour soutenir l’écosystème des FinTechs indiennes ?

En ces temps où l’avenir des entreprises est incertain et la survie des FinTechs – en particulier celles en phase démarrage – est douteuse, le gouvernement peut jouer un rôle décisif pour les soutenir. Comment ? Au niveau fédéral et des États, les gouvernements peuvent accorder des allégements fiscaux, des exonérations fiscales ou d’autres incitatifs destinés aux banques et aux institutions financières qui utilisent les atouts technologiques des start-ups de la finance pour numériser leurs processus, notamment dans le secteur des prêts prioritaires. Comme indiqué précédemment, beaucoup d’IMF et de SFNB se reposent encore sur des processus manuels ou des technologies archaïques. Elles n’ont jamais priorisé la modernisation vers des systèmes logiciels plus automatisés. C’est aujourd’hui le moment idéal de les aider à le faire alors qu’elles recherchent des moyens de développer leur activité avec un minimum d’effectifs.

Laisser des commentaires