-

- Newsletter

- EN

-

Light Dark

Connecter l’Inde à Bharat grâce aux prêts P2P

by Neha Parakh, Anil Gupta et Anshul Saxena

by Neha Parakh, Anil Gupta et Anshul Saxena Jul 7, 2020

Jul 7, 2020 7 min

7 min

Ce blog retrace le parcours de RupeeCircle, une plateforme digitale qui met en contact des emprunteurs solvables avec des investisseurs. Il fait partie d’une série d’articles consacrés à des FinTech prometteuses qui sont source de changement au sein des communautés défavorisées. Il examine également comment RupeeCircle fait face à la pandémie de COVID-19.

Connecter l’Inde à Bharat grâce aux prêts P2P

Neha Parakh, Anil Gupta et Anshul Saxena, juin 2020

Ce blog retrace le parcours d’une start-up du Laboratoire d’inclusion financière (Financial Inclusion Lab), un accélérateur de start-ups qui reçoit le soutien de certaines des plus grandes organisations philanthropiques du monde – la Fondation Bill & Melinda Gates, JP Morgan, la Fondation Michael & Susan Dell, la Fondation MetLife et le Omidyar Network.

Pour les petits emprunteurs comme Indumathi, ce problème est insurmontable. Les banques traditionnelles considèrent qu’il est coûteux d’évaluer ces emprunteurs et difficile d’analyser leurs dossiers de prêts en raison d’un historique de crédit limité ou inexistant. Cette situation offre un potentiel de changement « perturbateur », dont certaines start-ups comme RupeeCircle entendent bien profiter. RupeeCircle est une plateforme digitale qui met en contact des emprunteurs solvables avec des investisseurs. L’entreprise affirme que les banques nationalisées traditionnelles rejettent plus de 70 % des demandes de prêts qu’elles reçoivent en raison du coût élevé de l’analyse des dossiers. De leur côté, les prêts des IMF sont de faible montant, exigent généralement un groupe et ne répondent pas toujours aux besoins des emprunteurs. Face à ces obstacles, beaucoup de personnes sont obligées d’emprunter auprès de circuits officieux à des taux exorbitants, ce qui alourdit leur endettement et entrave leurs ambitions de développement. Elles se retrouvent souvent prises dans un cercle vicieux, obligées de souscrire de nouveaux emprunts pour rembourser les précédents.

Le pitch : une nouvelle approche de l’analyse de crédit

RupeeCircle a vu le jour lorsque Ajit, un ingénieur issu de l’IIT Bombay, une des premières institutions de la technologie en Inde, a pris conscience de ce cercle vicieux après avoir travaillé plusieurs années au sein de grandes banques dans le domaine de l’analyse de risques et de données. Avec son ami Abhishek, un ingénieur également titulaire du CFA et d’un MBA, ils ont réalisé qu’ils pouvaient mettre la technologie et la science des données au service de l’analyse et de la gestion des risques pour remettre en cause l’intermédiation traditionnelle des banques et faire le lien entre emprunteurs et épargnants en quête de rendements ajustés aux risques plus élevés. Rejoints par leurs camarades de promotion respectifs Ashish et Piyush, Ajit et Abhishek se sont lancés dans l’aventure de RupeeCircle.

Alimenter les aspirations de développement du segment à faible et moyen revenu

En tant que plateforme de prêts entre particuliers (P2P), RupeeCircle met en contact des emprunteurs solvables avec des investisseurs qui recherchent des rendements plus rapides et plus élevés que ceux des instruments de placement traditionnels tels que les dépôts à terme ou les SICAV liquides. L’entreprise se sert de modèles internes de credit-scoring pour évaluer et analyser les demandes de prêts. Elle utilise les nouvelles technologies pour traiter les demandes et mettre en rapport les emprunteurs avec les investisseurs (prêteurs). Elle se sert de plusieurs bases statistiques alternatives pour évaluer la capacité de remboursement des emprunteurs, même lorsque ceux-ci ne possèdent pas d’antécédents de crédit officiels.

RupeeCircle vise le segment des salariés et entrepreneurs individuels à faible et moyen revenu qui gagnent moins de 30 000 INR (USD 390 ) par mois. L’entreprise a développé en interne une application mobile de production et de gestion des prêts et des systèmes de back-end pour l’enregistrement des emprunteurs et des prêteurs au moyen d’un processus étape par étape numériquement assisté. Lorsque les investisseurs s’inscrivent et remplissent les formalités de connaissance du client (KYC), ils accèdent à un aperçu de l’ensemble des emprunteurs enregistrés. Ils peuvent alors consulter le dossier détaillé de chaque emprunteur et choisir le montant qu’ils souhaitent investir auprès des emprunteurs de leur choix.

Le système RupeeCircle classe les emprunteurs en différentes catégories en fonction de leur profil de risque. Cette classification permet aux investisseurs de diversifier leurs engagements et de sélectionner eux-mêmes des emprunteurs conformes à leurs souhaits. Cette approche étape par étape numériquement assistée a permis à RupeeCircle de diffuser sa proposition auprès de segments sous-bancarisés, comme par exemple le personnel de ménage, les chauffeurs, les ouvriers ou les gardes de sécurité, qui sont en grande majorité de nouveaux utilisateurs de l’application, voire de nouveaux utilisateurs du digital.

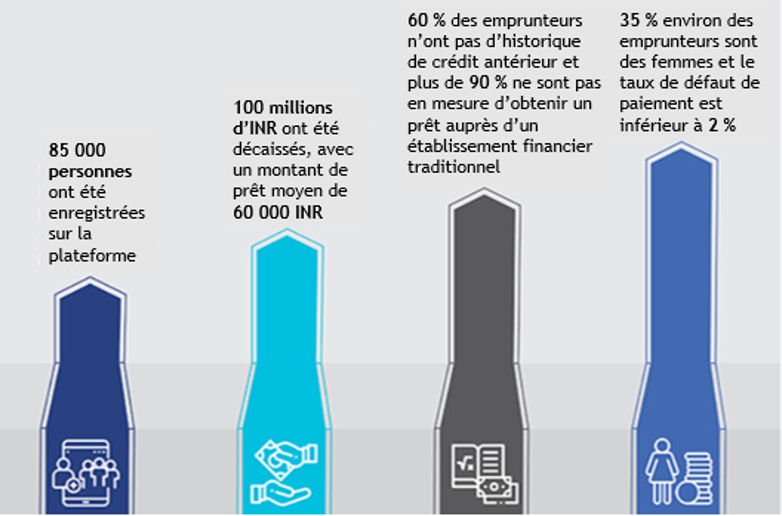

La banque centrale indienne, la Reserve Bank of India (RBI), a récemment collecté des données financières complètes auprès de l’ensemble des acteurs P2P du marché qui ne sont pas des établissements financiers du secteur bancaire. L’activité P2P repose sur des volumes importants, car les frais d’exploitation sont élevés. Sur la base de ces données, la RBI a décidé d’augmenter le plafond de prêt de 1 million à 5 millions d’INR (USD 13,000 à USD 65,000). Cette décision représente une véritable aubaine pour l’activité de RupeeCircle, qui a déjà réalisé des progrès considérables pendant ses deux premières années d’existence, comme illustré dans la figure ci-jointe.

L’évolution : stratégie de développement de l’activité dans les régions existantes et d’expansion vers d’autres régions

RupeeCircle a lancé ses services en 2017 et faisait partie de la seconde promotion du Financial Inclusion Lab. Avant de rejoindre le Lab, RupeeCircle s’était heurtée aux difficultés courantes d’une start-up : croissance sporadique et baisses de revenus imprévisibles. Son défi était par conséquent de parvenir à des stratégies viables de commercialisation et de développement. L’entreprise souhaitait également mieux cerner son potentiel de marché sur la base des différents segments qu’elle était susceptible de toucher dans les différentes régions. Des ateliers de travail intensifs, des séances de diagnostic et des formations organisées par CIIE.CO et MSC ont permis à RupeeCircle d’identifier ces difficultés et de définir une stratégie pour planifier un développement plus régulier, soutenu et structuré.

L’équipe de conseil du Lab a aidé RupeeCircle à définir une matrice de choix des agglomérations sur la base d’un ensemble de critères de sélection des villes indiennes, allant du taux de pénétration des smartphones au risque de catastrophes naturelles. La start-up s’est servie de cette approche matricielle pour élargir son marché et ses segments de clientèle à Chennai et Kochi, deux villes principales au sud du pays. Le fait de mieux comprendre ses segments cibles a permis à RupeeCircle de repenser et de reconfigurer son produit. L’équipe de conseil a également aidé RupeeCircle à élargir sa couverture au moyen de stratégies ciblées de marketing digital, en adaptant le contenu, les réseaux sociaux utilisés et les canaux des moteurs de recherche en fonction des segments visés. En plus de gagner en visibilité, l’entreprise a également été en mesure de surmonter certaines difficultés opérationnelles en s’aidant du Stack India dans le contexte P2P.

Faire face à la pandémie de COVID-19

La pandémie de coronavirus place les prêteurs et les emprunteurs de RupeeCircle dans une situation difficile. À ce jour, beaucoup d’emprunteurs ont perdu leurs moyens de subsistance, et donc leur capacité de remboursement. Dans un contexte de crise, les prêteurs préfèrent épargner sur des instruments financiers très peu risqués en prévision des mauvais jours. Pour passer le cap, RupeeCircle a les projets suivants :

- Attirer des emprunteurs du secteur des « produits et services essentiels », comme par exemple les livreurs des entreprises de livraison à domicile de produits alimentaires – au moins pour le court terme. Ce secteur est en plein essor et continuera sur cette trajectoire en raison de la persistance des restrictions sur les déplacements et du confinement de la population dans de nombreux États indiens. Les perspectives d’emploi et les revenus de ces travailleurs sont donc en hausse. En accueillant des emprunteurs de ce secteur, RupeeCircle pourra conserver certains prêteurs existants tout en essayant d’attirer de nouveaux prêteurs en réduisant les risques d’impayé.

- Automatiser et numériser dans toute la mesure du possible le processus d’inscription des emprunteurs et des prêteurs, afin de réduire les points de contact physique et de respecter la distanciation sociale.

- Recalibrer ses algorithmes de notation de crédit et de rapprochement entre prêteurs et emprunteurs pour les adapter à la situation actuelle.

Perspectives d’avenir

RupeeCircle se veut « l’Amazon du crédit » pour rapprocher les segments peu bancarisés du pays des nouveaux investisseurs de la génération du millénaire indienne. Actuellement présente à Mumbai et Chennai, l’entreprise prévoit de développer son activité dans l’ensemble du pays pour servir les 500 millions d’emprunteurs « invisibles » et « non scorables » du marché indien. Pour soutenir ces emprunteurs, RupeeCircle prévoit également de lancer différentes actions de marketing et de relations publiques pour faire la promotion des prêts entre particuliers en tant que classe d’actifs alternative à fort potentiel, capable d’offrir des rendements ajustés au risque intéressants et adaptés à la population grandissante des membres de la génération du millénaire à hauts revenus de l’Inde. Grâce à son modèle centré sur le client, à la science des données, à la technologie et à l’innovation continue, l’entreprise a pour ambition de révolutionner le secteur bancaire tel que nous le connaissons.

Ce blog fait partie d’une série consacrée à des FinTech prometteuses qui sont sources de changement au sein des communautés défavorisées. Ces entreprises bénéficient du soutien du Financial Inclusion Lab, un accélérateur de start-ups parrainé par MicroSave Consulting (MSC) qui fait partie de l’Initiative indienne, “Bharat Inclusion Initiative,” du Centre for Innovation Incubation and Entrepreneurship (CIIE.CO).

Laisser des commentaires