-

- Newsletter

- EN

-

Light Dark

Soutenir les groupes d’épargne liés aux institutions financières pendant la crise de la COVID-19

by Thomas Bariti et Anup Singh

by Thomas Bariti et Anup Singh Oct 8, 2020

Oct 8, 2020 8 min

8 min

Le système des groupes d’épargne représente un filet de sécurité pour les familles vulnérables, en leur offrant des services d’épargne et de crédit informels. Dans ce blog, nous évaluons l’impact de la COVID-19 sur les groupes d’épargne liés à des institutions financières et la manière dont celles-ci peuvent s’adapter pour aider les groupes d’épargne à surmonter la crise actuelle et à améliorer leur résilience.

Soutenir les groupes d’épargne liés aux institutions financières pendant la crise de la COVID-19

Thomas Bariti et Anup Singh, octobre 2020

Hope, 30 ans, avait du mal à contenir sa joie. Cette femme au foyer d’un district isolé de Zambie venait d’apprendre que son groupe d’épargne était désormais rattaché à une banque. Elle avait décidé de rejoindre un groupe d’épargne de son village, car elle était consciente de l’importance des services financiers. Bien qu’elle ait un compte bancaire, elle préférait le groupe d’épargne. En effet, l’agence bancaire était située à 40 kilomètres de chez elle et Hope estimait que les services de la banque ne justifiaient pas de parcourir cette distance.

Avec le rattachement de son groupe d’épargne à un établissement bancaire, Hope pouvait désormais accéder à des services formels d’épargne et de crédit de proximité, tant pour son groupe que pour elle-même. Son enthousiasme a cependant été de courte durée, car son groupe d’épargne a cessé de fonctionner suite aux restrictions imposées par le gouvernement en raison de la pandémie de COVID-19. Pour Hope et d’autres membres, cette situation a entravé leur accès aux services d’épargne et de crédit.

Hope n’est pas la seule dans cette situation. Dans le monde entier, beaucoup de personnes comme elles sont confrontées au même problème, les groupes d’épargne ayant suspendu leur activité en raison des restrictions et des mesures de confinement mises en place pour enrayer la propagation du virus. Les groupes d’épargne sont composés de personnes sélectionnées par parrainage, issues principalement des catégories de population à faible ou moyen revenu. Ces personnes regroupent leurs fonds pour les prêter au sein du groupe selon des modalités convenues d’un commun accord. Ces groupes jouent un rôle essentiel dans l’accès aux services financiers dans les zones rurales et isolées où les services financiers formels restent très limités. On compte aujourd’hui près de 750 000 groupes d’épargne dans le monde, qui rassemblent plus de 15 millions d’adhérents dans 73 pays.

Le système des groupes d’épargne représente un filet de sécurité pour les familles vulnérables, en leur offrant des services d’épargne et de crédit informels. Les institutions financières ont commencé à s’associer aux groupes d’épargne après avoir étudié la possibilité d’offrir un large éventail de services financiers et non financiers à ces groupes et à leurs adhérents. Dans ce blog, nous évaluons l’impact de la COVID-19 sur les groupes d’épargne liés à des institutions financières et la manière dont celles-ci peuvent s’adapter pour aider les groupes d’épargne à surmonter la crise actuelle et à améliorer leur résilience.

La COVID-19 a provoqué une crise économique et une perturbation générale des chaînes d’approvisionnement. MSC a récemment réalisé une étude pour évaluer comment les segments à faible et moyen revenu faisaient face à la COVID-19 au Kenya. Les résultats de cette étude montrent que trois quarts au moins des personnes interrogées ont cessé d’avoir des revenus ou ont des revenus moins élevés à cause de la pandémie. La plupart d’entre elles indiquent que leurs économies sont en train de s’épuiser suite à la disparition de leurs sources de revenus.

Dans le cadre des mesures gouvernementales visant à contenir la propagation du coronavirus, il est demandé à la population de respecter certaines mesures d’éloignement physique et d’éviter les rassemblements collectifs. Avant la COVID-19, les groupes d’épargne avaient l’habitude de se réunir régulièrement pour se retrouver, discuter et procéder aux opérations d’épargne, d’emprunt et de remboursement des prêts. Ces réunions permettaient à leurs adhérents d’améliorer leurs compétences et leurs capacités et de discuter des problèmes et des enjeux sociaux. Dans la plupart des pays, les impératifs de distanciation sociale et la crainte de contracter la COVID-19 empêchent les groupes d’épargne d’organiser ces réunions. De leur côté, les membres de ces groupes ont modifié leurs priorités financières pour répondre à leurs besoins les plus urgents, en premier lieu l’alimentation, ce qui les amène à faire l’impasse sur leur épargne ou leurs remboursements de prêts. L’absence de réunions se traduit en outre par une pression insuffisante des autres adhérents pour assurer le maintien de ces opérations.

La situation est tout aussi mauvaise pour les groupes d’épargne liés à des institutions financières. En l’absence de réunions de groupe, les institutions financières observent une baisse de la collecte d’épargne et des retards dans le remboursement des prêts. Les adhérents qui ont besoin d’emprunter et la capacité de rembourser n’arrivent pas à obtenir des prêts. En l’absence de réunions et de plateforme digitale, ceux qui avaient épargné jusqu’à présent ont du mal à accéder à leur épargne pour faire face à leurs besoins au moment où ils en ont le plus besoin.

L’incertitude perdure quant à la disponibilité et à l’efficacité d’un vaccin contre la COVID-19. On ne sait pas si le virus va muter, ce qui pourrait rendre le vaccin inefficace. Si la situation actuelle perdure, beaucoup de groupes d’épargne risquent de se dissoudre complètement, ce qui réduirait considérablement l’accès de leurs adhérents aux services financiers, que ce soit par le bais des canaux formels ou informels. Comment les groupes d’épargne doivent-ils s’adapter à cette « nouvelle normalité » ? Quelles sont les mesures immédiates que les institutions financières peuvent mettre en place pour assurer leur survie ?

La digitalisation des services financiers des groupes d’épargne est un moyen de répondre à ces questions. Elle permet d’assurer la continuité de leur activité et de maintenir leur aspect pratique pour les adhérents tout en leur permettant d’accéder aux services financiers. Nous présentons ci-dessous plusieurs recommandations clés à l’intention des institutions financières en vue d’aider les groupes d’épargne à surmonter les chocs économiques et à améliorer leur résilience face à d’autres pandémies potentielles.

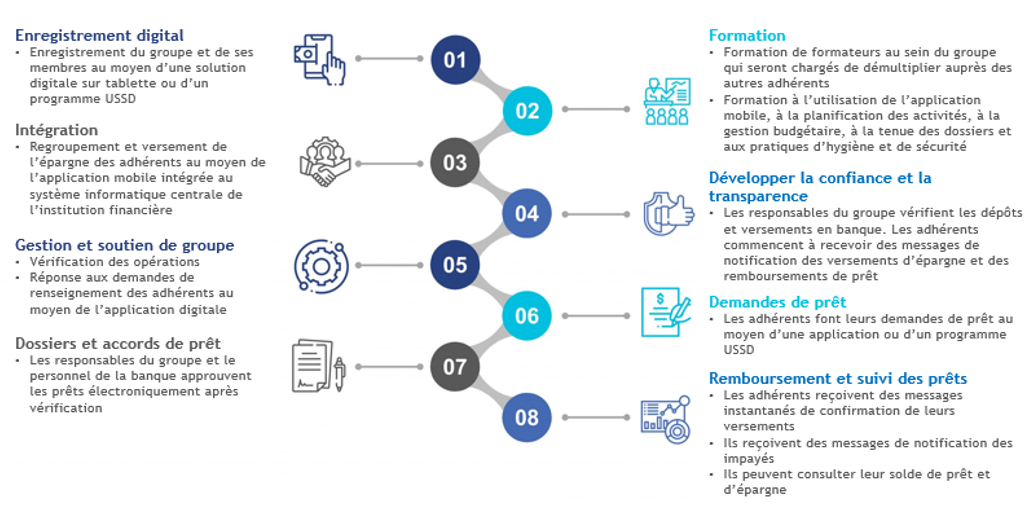

Grâce à la digitalisation, les institutions financières peuvent relancer les différents aspects du fonctionnement des groupes d’épargne : leur constitution, l’enregistrement des adhérents, la formation, le traitement des prêts, le remboursement des prêts et leur suivi. Le schéma ci-dessous illustre les différentes étapes de ce processus.

Figure 1. Les différentes étapes de la digitalisation du fonctionnement des groupes d’épargne

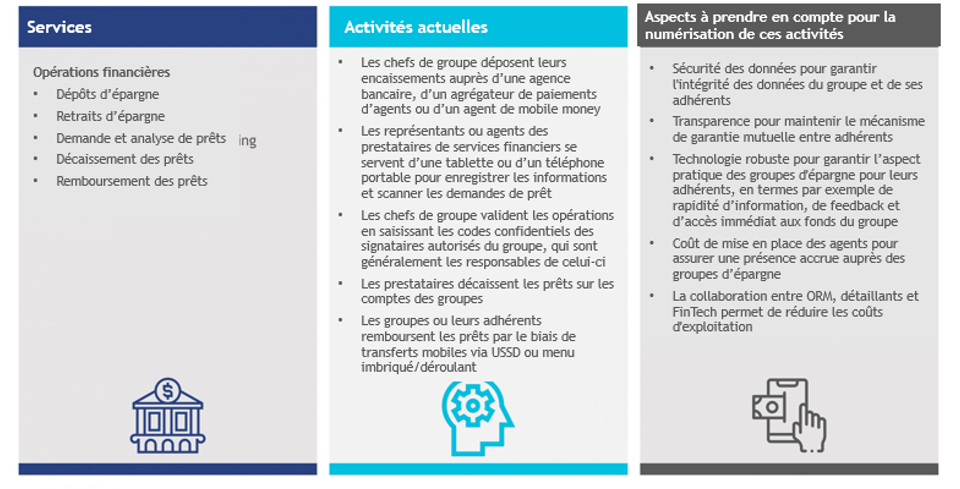

On notera qu’en parallèle de la digitalisation, les institutions financières doivent se concentrer sur les opérations financières pour favoriser la confiance, la transparence, la commodité et l’efficacité. Le tableau ci-dessous présente les activités actuelles des groupes d’épargne avec les institutions financières et les aspects à prendre en considération pour leur digitalisation.

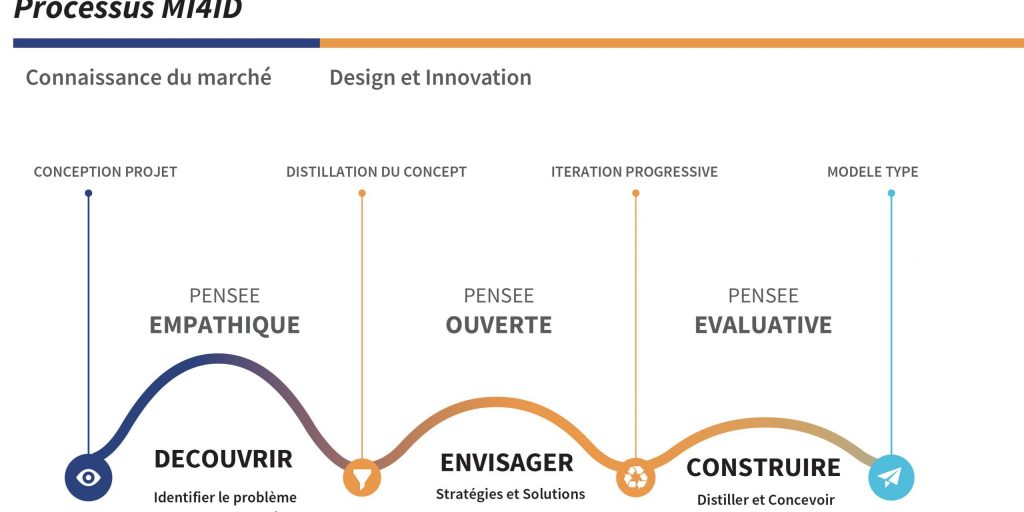

Au-delà des produits et services « standard », les institutions financières pourraient mettre au point des produits financiers centrés sur le client, dans le domaine notamment de l’assurance, du crédit à la demande et de la retraite. Les groupes d’épargne devraient être constitués selon des approches de type MI4ID, qui s’appuient sur l’économie comportementale et les techniques de conception centrée sur l’utilisateur.

Ces produits permettront d’assurer la poursuite de l’activité des groupes d’épargne, de resserrer leurs liens avec les institutions financières et de répondre aux besoins financiers de leurs adhérents pendant et après la pandémie.

Les acteurs concernés doivent avoir conscience que la plupart des zones rurales dans lesquelles se trouvent un grand nombre de groupes d’épargne ont une marge de manœuvre limitée pour adopter les technologies digitales. Elles souffrent souvent d’une mauvaise connectivité internet qui entrave le développement des services FinTech, lesquels ont généralement besoin d’une connectivité 3G ou plus pour fonctionner correctement. Les habitants de ces régions rurales ont également un accès limité aux smartphones, ne disposent pas toujours des infrastructures nécessaires (accès à l’électricité par exemple) et accordent une grande importance à l’oralité.

En tenant compte de cette dynamique, les institutions financières peuvent examiner plusieurs approches de la formation et du renforcement des capacités des groupes d’épargne :

- Elles peuvent se servir de la téléphonie mobile pour maintenir le contact avec les groupes d’épargne, dans le cadre par exemple d’initiatives virtuelles de renforcement des capacités comme ePaathshala de MSC[1], dans le domaine notamment des services financiers digitaux qui remplacent les méthodes manuelles actuellement utilisées. Elles devront sélectionner avec soin les participants (ceux qui disposent d’un appareil et d’un accès aux données), les former (dans le cadre d’une approche de formation des formateurs) et mettre en place des incitatifs pour encourager la démultiplication par ces formateurs auprès des autres membres à mesure qu’ils font la transition. Les supports de formation digitaux doivent être traduits dans les langues locales pour faciliter leur compréhension.

- Elles peuvent s’associer à des organisations de la société civile pour la formation des adhérents et des communautés locales aux précautions à prendre en matière d’hygiène et de sécurité. Des supports d’information sous forme de bandes dessinées peuvent faciliter cette formation.

- Elles peuvent également s’appuyer sur les réseaux d’agents pour servir les groupes d’épargne qui ont du mal à faire leurs opérations. Les agents exercent généralement leur activité dans des endroits relativement bien desservis par les réseaux d’électricité et de la 3G. Les groupes d’épargne qui n’ont pas accès à des smartphones, à l’électricité ou à une connexion 3G peuvent ainsi faire leurs opérations par l’intermédiaire de ces agents, qui sont souvent situés dans des villes de marché que les membres des groupes visitent chaque semaine ou tous les quinze jours.

Alors que les règles de distanciation sociale continuent d’être observées dans le monde, nous constatons que les méthodes traditionnelles de gestion des groupes d’épargne ne peuvent plus fonctionner. Les adhérents de ces groupes se trouvent dans l’incapacité de se réunir pour se former, épargner et rembourser leurs prêts. Une meilleure gestion des groupes d’épargne passe par la digitalisation de leur fonctionnement, qu’il s’agisse de leur constitution, de l’inscription et de la formation de leurs adhérents, de la collecte de leur épargne ou du décaissement et du remboursement de leurs emprunts. Grâce à l’utilisation des moyens numériques, les institutions financières du monde entier peuvent fournir des services financiers ininterrompus aux innombrables adhérents des groupes d’épargne, comme Hope par exemple.

[1] ePaathshala est une plateforme de développement des compétences, de renforcement des capacités, de formation et de certification reposant sur une technologie digitale innovante.

Laisser des commentaires