-

- Newsletter

- EN

-

Light Dark

La généralisation de l’identité digitale, un enjeu de taille pour la zone UEMOA

by Elizabeth Berthe et Bocar Anne

by Elizabeth Berthe et Bocar Anne Nov 20, 2020

Nov 20, 2020 7 min

7 min

La crise sanitaire de la COVID-19 a amplifié les inégalités présentes dans nos sociétés. Les mesures de confinement et les autres restrictions adoptées par les gouvernements pour ralentir la propagation de la maladie, bien que largement nécessaires, ont imposé un fardeau économique important. Cela met en évidence la nécessité d’une identité numérique efficace : l’accès aux systèmes et aux services à distance est plus que jamais demandé afin de s’assurer que personne ne soit laisser sur le banc de touche.

La généralisation de l’identité digitale, un enjeu de taille pour la zone UEMOA

Elizabeth Berthe et Bocar Anne, novembre 2020

Selon l’institut international McKinsey, les programmes d’identité numérique généralisés, pourraient dégager une valeur économique équivalente à 3 à 13 % du PIB en 2030, dont plus de 50 % revenant aux particuliers. L’identité est une condition préalable à la participation dans la société, en facilitant l’accès aux systèmes de santé et de protection sociale, à l’éducation, aux services financiers et gouvernementaux. L’identité numérique ou « Digital Identity » promet de créer de la valeur économique pour les individus en favorisant une plus grande inclusion, ce qui donne un meilleur accès aux biens et aux services ; en augmentant la formalisation, ce qui contribue à réduire la fraude, à protéger les droits et à accroître la transparence ; et en favorisant la digitalisation, ce qui entraîne des gains d’efficacité ainsi qu’une plus grande facilité d’utilisation.

Les initiatives ID4D des Nations unies (ONU) et de la Banque mondiale, se sont fixés pour objectif de donner une identité juridique à tous les habitants de la planète d’ici 2030, mais la pandémie actuelle montre qu’il faut avancer cette date butoir. Selon les données de 2018 de l’initiative Global ID4D de la Banque mondiale, plus d’un milliard de personnes dans le monde ont des difficultés à prouver officiellement leur identité. Elles ont par conséquent, du mal à accéder aux services gouvernementaux et économiques essentiels, plus particulièrement aux services financiers, à la propriété et à l’emploi. Cela exclut une partie importante de la population mondiale dans sa participation à l’économie numérique.

La crise sanitaire de la COVID-19 a amplifié les inégalités présentes dans nos sociétés. Les mesures de confinement et les autres restrictions adoptées par les gouvernements pour ralentir la propagation de la maladie, bien que largement nécessaires, ont imposé un fardeau économique important. Cela met en évidence la nécessité d’une identité numérique efficace : l’accès aux systèmes et aux services à distance est plus que jamais demandé afin de s’assurer que personne ne soit laisser sur le banc de touche.

La pandémie a mis en évidence les insuffisances de la réponse aux besoins de la crise, et de nombreux pays ont été pris au dépourvu et n’ont pas pu offrir certains services pendant le confinement, comme par exemple, l’enregistrement à l’état civil. Certains segments de la population, notamment ceux ayant une faible culture numérique, ont été plus sévèrement touchés que d’autres. Réduire la fracture numérique en améliorant les infrastructures et en facilitant les paiements numériques peut améliorer la croissance économique et la résilience pour mieux faire face aux crises futures. La réalité de la fracture numérique signifie que des mesures spéciales sont nécessaires pour garantir que les femmes, les pauvres et les plus vulnérables aient accès aux programmes sociaux et autres services gouvernementaux.

La technologie a joué un rôle essentiel dans la mise en place de la réponse à la COVID-19, notamment par la gestion des registres des bénéficiaires (et d’autres bases de données pertinentes) et la capacité à communiquer entre eux pour faciliter une réponse intégrée. Cela comprend l’intégration des données entre les systèmes d’identification numérique, les paiements, les communications mobiles et les ensembles de données pertinentes. Cela nécessite un effort collectif qui inclut les gouvernements, les fournisseurs, le secteur civil et les individus. Les FinTech, qui peuvent jouer un rôle clé dans la promotion de l’inclusion financière, sont limitées à travailler uniquement avec des personnes dont l’identité est prouvée.

Avec la COVID-19, le Sénégal a réalisé la nécessité de créer une identité numérique afin de permettre aux citoyens et aux entreprises, un accès continu aux services en ligne. Il mène actuellement un projet pilote avec 600 volontaires, dont des entreprises, des particuliers et des administrations publiques, dans le cadre d’un programme appelé DAAN COVID-19, afin d’harmoniser les identités numériques et de fournir un moyen de vérifier ou de certifier les identités et de contribuer ainsi à l’interopérabilité grâce à une identité numérique provisoire. Avec plusieurs programmes et dispositifs dotés de leurs propres identificateurs uniques, l’identité numérique provisoire ne vise pas à remplacer les identités sectorielles, mais agit comme un « trousseau d’identité ». Il existe trois niveaux de sécurité :

- Une connexion par l’utilisation de mot de passe

- Une demande de certificat prouvant l’identité

- Un besoin d’accès à la biométrie

Les utilisateurs peuvent demander l’évolution de leur identité selon leurs besoins. Le secteur privé ou les fournisseurs peuvent s’inscrire aux services de vérification ou certification de l’identité numérique provisionnel (INP), vérifier ou certifier l’INP en ligne ou fournir le service ou le bien à l’usage. Au cours des projets pilotes menés au Sénégal avec l’agence pour la Couverture Maladie Universelle (CMU), le système d’information et de gestion de l’éducation nationale (SIMEN), le système de paiement des salaires du gouvernement (SOLDE), le système fiscal en ligne (IMPOT), les banques et les opérateurs de télécommunications, il sera important de veiller à ce que les exclus du numérique soient inclus dans le processus pour éviter de créer de nouvelles inégalités.

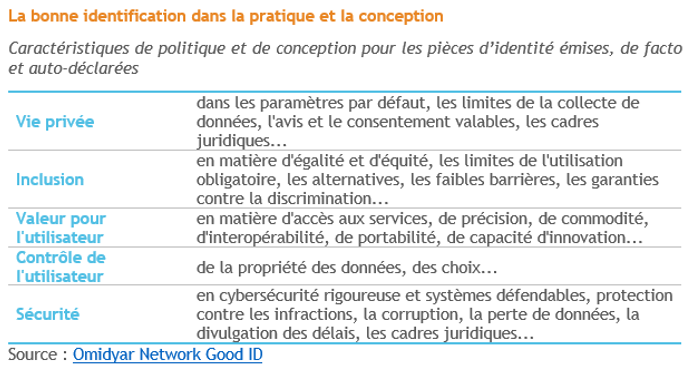

Les systèmes d’identité numérique doivent être conçus dans un esprit de confiance et relever le défi que posent des systèmes de données plus étendus et intégrés pour la protection des données et la vie privée. Pour une plus grande inclusion, les systèmes d’identité numérique doivent être développés comme un bien public ouvert qui réduit le coût d’accès pour les fournisseurs et les clients. L’inclusion ne signifie pas seulement garantir que tous peuvent s’enregistrer, mais aussi que chacun peut utiliser son identité numérique pour recevoir de l’assistance et s’autonomiser économiquement – y compris les personnes peu alphabétisées et ayant un accès limité à la technologie. Pour cela, il est crucial que les gens aient confiance en l’intégrité du système, y compris dans sa capacité à préserver la vie privée et les droits individuels. Cela nécessite des mécanismes de transparence et de responsabilité efficaces. L’adoption d’une approche systémique est la clé du succès de cette transformation. Les participants à notre récent webinaire sur la numérisation des services gouvernementaux ont exprimé leur inquiétude quant au fait que l’identité numérique pourrait être utilisée pour les surveiller ou les contrôler, ainsi que pour inclure ou exclure de manière sélective des segments de la population de la participation aux bénéfices de l’État. Pour que l’identité numérique donne du pouvoir à la population, le cadre technologique, juridique et politique doit être fondé sur la liberté d’action et de choix des utilisateurs, le consentement éclairé, la reconnaissance de multiples formes d’identité, la préservation de l’anonymat et le respect de la vie privée en interdisant la discrimination fondée sur la race, la couleur, le sexe, la langue, la religion, les opinions politiques ou toute autre situation. Le mouvement #GoodID est un débat constructif mené par l’Omidyar Network pour le développement de nouvelles normes d’identification tournées vers l’avenir et fournit un cadre pour construire de meilleurs systèmes d’identité qui fonctionnent pour tous. Selon Olivier Twagirayezu de Smart Africa, les individus doivent pouvoir savoir qui a cherché à obtenir des informations sur leur identité et cela contribuera à renforcer la confiance dans le système.

La disponibilité d’un système d’identification numérique qui identifie de manière unique les bénéficiaires, permet de déterminer leur éligibilité et d’effectuer un dépôt direct sur le compte (Mobile Money ou via une institution financière) que le bénéficiaire a lié à son identité ou auquel il peut se référer. Au Togo, où le système national d’identification n’est pas très développé mais où une récente campagne d’inscription des électeurs a permis de collecter des informations telles que la profession et le lieu de résidence, le programme Novissi a permis de générer un revenu universel pendant la récente période de fermeture. Les rôles des électeurs ont été croisés avec ceux des abonnés à la téléphonie mobile afin de simplifier le processus de validation, ce qui a permis de contrôler les 1 394 237 personnes qui se sont inscrites et d’envoyer des virements en espèces à 581130 Togolais (dont la majorité sont des femmes). Novissi a versé un peu plus de 11,7 milliards de francs CFA (environ 17,7 millions d’euros) au cours de trois mois par le biais des canaux numériques en quatre tranches.

La véritable opportunité ne réside pas dans la composante identitaire mais dans les opportunités qu’elle peut créer. C’est pourquoi il est important que les différentes parties prenantes travaillent ensemble pour assurer la mise en œuvre d’une identité numérique inclusive afin de garantir une connectivité totale pour tous et répondre aux besoins de ceux qui ne sont pas en ligne.

Laisser des commentaires