-

- Newsletter

- EN

-

Light Dark

Ouvrir des opportunités de croissance pour les MPME dans un monde post-COVID

by Elizabeth Berthe

by Elizabeth Berthe Mar 12, 2021

Mar 12, 2021 7 min

7 min

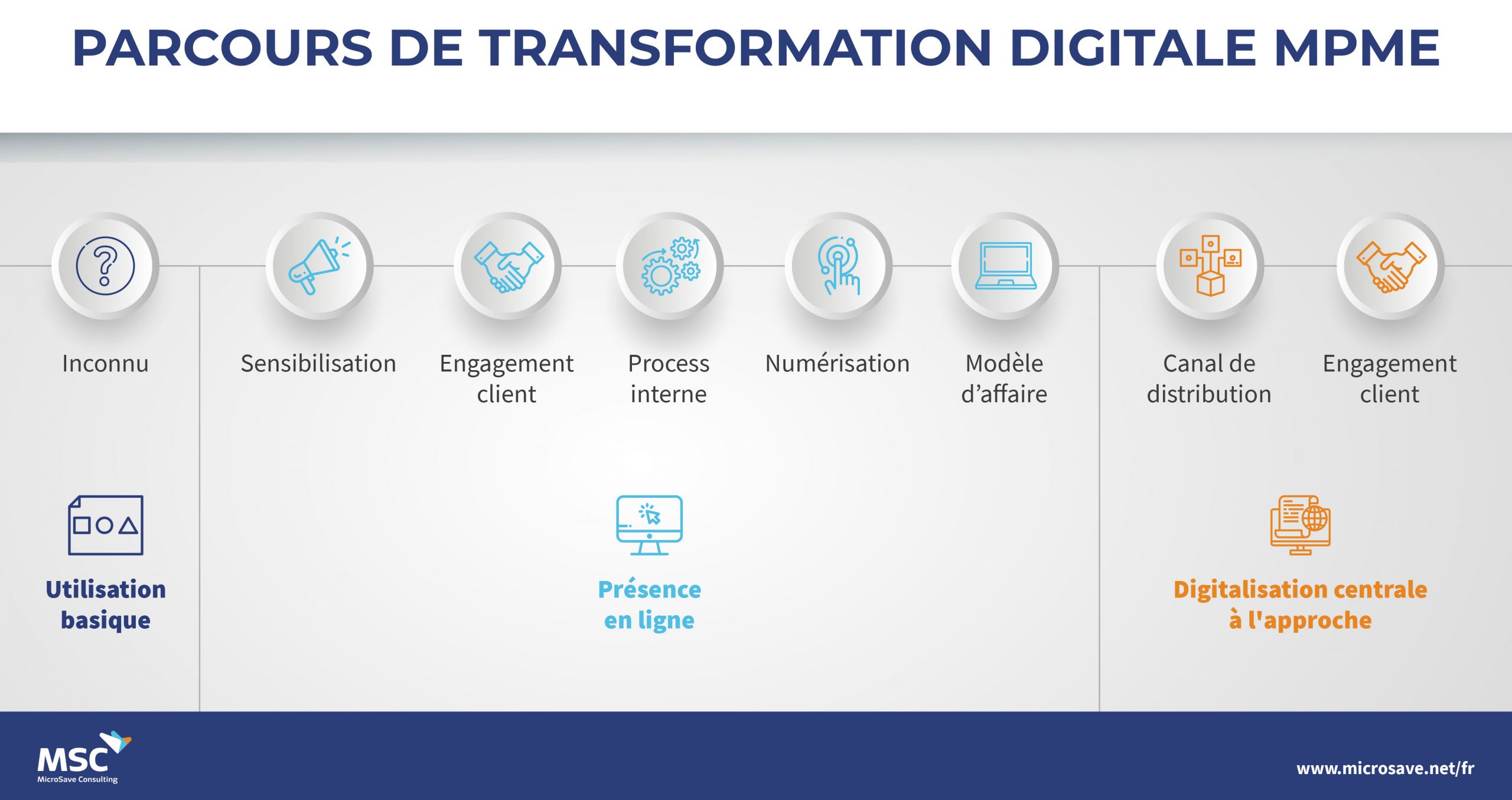

La numérisation n’est pas seulement une question de technologie, mais aussi une nouvelle façon de faire des affaires qui inclut le développement de modèles commerciaux agiles s’adaptant à un environnement changeant. Les MPME sont l’épine dorsale de l’économie africaine et représentent 90 % de l’ensemble des entreprises. Rappelons que 60 % des emplois se trouvent dans l’économie informelle, principalement dans les MPME. Mais les MPME sont confrontées à de réelles contraintes dues à leurs compétences commerciales, à leurs budgets limités et à leur faible culture numérique. Des recherches récentes ont montré que l’adoption de services financiers mobiles réduit la taille du secteur informel jusqu’à 4,3 points de pourcentage du produit intérieur brut (PIB). Le parcours de transformation numérique des MPME indique que beaucoup d’entre elles en sont encore qu’à leur début, car elles n’ont pas connaissance des outils ou des services qui pourraient leur être utiles. Dans notre récente étude sur les MPME au Sénégal, malgré le fait que de nombreuses entreprises disposent de comptes d’argent mobile, ces comptes sont principalement utilisés pour des transactions personnelles. Le passage de l’argent liquide au numérique favorise la productivité et la rentabilité en réduisant les coûts opérationnels et en rendant les transactions commerciales moins chères, plus fluides et plus sûres. La sensibilisation ne suffit pas, car les prestataires de services financiers numériques (SFN) doivent également renforcer leurs capacités par des moyens accessibles et abordables, liés à un soutien financier. Si l’écosystème, les politiques et l’environnement réglementaire étaient appropriés, les microentreprises pourraient bénéficier des mêmes opportunités que les petites et moyennes entreprises pour les aider dans leur parcours de transformation.

Ouvrir des opportunités de croissance pour les MPME dans un monde post-COVID

Par Elizabeth Berthe, Mars 2021

La numérisation n’est pas seulement une question de technologie, mais aussi une nouvelle façon de faire des affaires qui inclut le développement de modèles commerciaux agiles s’adaptant à un environnement changeant. Les MPME sont l’épine dorsale de l’économie africaine et représentent 90 % de l’ensemble des entreprises. Rappelons que 60 % des emplois se trouvent dans l’économie informelle, principalement dans les MPME. Mais les MPME sont confrontées à de réelles contraintes dues à leurs compétences commerciales, à leurs budgets limités et à leur faible culture numérique. Des recherches récentes ont montré que l’adoption de services financiers mobiles réduit la taille du secteur informel jusqu’à 4,3 points de pourcentage du produit intérieur brut (PIB). Le parcours de transformation numérique des MPME indique que beaucoup d’entre elles en sont encore qu’à leur début, car elles n’ont pas connaissance des outils ou des services qui pourraient leur être utiles. Dans notre récente étude sur les MPME au Sénégal, malgré le fait que de nombreuses entreprises disposent de comptes d’argent mobile, ces comptes sont principalement utilisés pour des transactions personnelles. Le passage de l’argent liquide au numérique favorise la productivité et la rentabilité en réduisant les coûts opérationnels et en rendant les transactions commerciales moins chères, plus fluides et plus sûres. La sensibilisation ne suffit pas, car les prestataires de services financiers numériques (SFN) doivent également renforcer leurs capacités par des moyens accessibles et abordables, liés à un soutien financier. Si l’écosystème, les politiques et l’environnement réglementaire étaient appropriés, les microentreprises pourraient bénéficier des mêmes opportunités que les petites et moyennes entreprises pour les aider dans leur parcours de transformation.

5 défis clés sur le chemin de la transformation numérique des MPME

- Création de connaissances et sensibilisation

Le manque de compétences numériques des MPME a entraîné une baisse du taux d’adoption des technologies numériques. Les compétences numériques sont à la fois les compétences, mais aussi les capacités qui permettent aux MPME d’exploiter les possibilités offertes par la technologie, d’assurer des performances plus efficaces et efficientes, d’explorer de nouvelles manières de mener des affaires et de créer de nouvelles entreprises. Par exemple, l’’utilisation personnelle de Facebook par les entrepreneurs, leur a permis de se faire connaître auprès d’autres MPME qui utilisent Facebook comme canal de vente. WhatsApp a de nombreux adeptes et offre un accès direct aux clients ainsi que la possibilité d’établir une relation de confiance. En outre, elle ne nécessite pas de messages écrits, car les entreprises peuvent échanger des messages vocaux et ceci est un avantage important pour le segment “oral” qui lutte pour lire et écrire.

Depuis le début de la pandémie, les MPME qui utilisent le numérique s’en sortent mieux que leurs homologues ne le faisant pas. Avec le couvre-feu, de nombreuses MPME ont commencé à offrir des services de livraison ou à utiliser les médias sociaux pour promouvoir leurs services afin de compenser l’augmentation des coûts opérationnels et le manque d’accès physique aux clients. Les femmes sont confrontées à un fardeau plus lourd avec une capacité numérique plus faible et des pertes plus importantes depuis le début de la pandémie car elles sont généralement dans le secteur de services et ont moins accès à la technologie. Par exemple, au Sénégal, les femmes des zones urbaines ont 11 % de chances en moins que les hommes d’utiliser l’internet mobile, contre 32 % dans les zones rurales.

- Maintenir le statu quo

Même lorsque les MPME comprennent les avantages potentiels du numérique, elles ne savent souvent pas comment s’y prendre pour l’adopter, car elles dépendent fortement du bouche-à-oreille pour des solutions potentielles. Malgré l’existence de solutions plus abordables sur le marché, il existe des perceptions de risque et d’incertitudes quant aux coûts et à ce qui est nécessaire pour passer au numérique, y compris la transition vers l’argent mobile.

Bien que la plupart des affaires se fassent en espèces, l’argent mobile a fait des percées et ceci, même si les paiements marchands ne sont pas bien adaptés aux besoins des MPME. Ils se développent lentement et sont maintenant utilisés par les supermarchés, les stations-service, les pharmacies et les grandes librairies. Parmi les entreprises qui n’acceptent pas les paiements de commerçants, les paiements de personne à personne (P2P) sont fréquemment utilisés, en particulier pour les transactions de grande valeur, ce qui indique une opportunité de concevoir des cas d’utilisation par les entreprises pour les entreprises de niveau 3 et de niveau 4, largement inexploitées. Cependant, les commerçants informels restent largement inexploités. Ces MPME informelles comprennent les défis liés à la gestion de la trésorerie, mais sont moins susceptibles d’accepter des paiements P2P que celles qui ont une forme quelconque de tenue de registres.

L’accès limité au financement réduit les options des MPME, mais la plupart des plateformes numériques n’exigent pas des MPME un investissement initial important, et adoptent plutôt des modèles de partage des bénéfices, qui sont plus attrayants financièrement pour les MPME. Les institutions financières gagneraient à collaborer avec les plateformes numériques pour faciliter leur processus d’intégration et leur soutien, ouvrant ainsi un tout nouveau marché. Elles peuvent soutenir les MPME, comprendre comment le paiement en ligne et le crédit numérique peuvent être bénéfiques à leur entreprise pour autonomiser leur digitalisation.

L’accès limité aux services financiers pour les besoins en fonds de roulement est un problème bien connu, la SFI indiquant un déficit de financement de 5,2 milliards. Les MPME doivent également relever le défi de pouvoir recouvrir les comptes créditeurs en temps voulu et offrent souvent un crédit informel à leurs clients. Le transfert de la propriété du recouvrement des paiements à une plateforme ou une banque pourrait combler un problème majeur, tout en créant la piste numérique dont les prestataires de services financiers ont besoin pour éclairer leurs décisions de prêt.

- Mise en œuvre de la transformation numérique

Les MPME ont des compétences limitées pour développer leur stratégie de transformation numérique et identifier les technologies appropriées à exploiter. Un effort de collaboration est nécessaire pour améliorer les compétences des MPME et renforcer les compétences des futurs entrepreneurs. Les gouvernements pourraient encourager le renforcement des compétences en ligne en subventionnant des données à taux zéro pour les applications d’apprentissage mobiles. Il convient de souligner les réussites, en particulier celles des jeunes et des femmes qui ont exploité les technologies numériques pour gérer leurs entreprises de manière plus productive et plus rentable.

- Accès aux plateformes numériques et aux solutions prêtes à l’emploi

Bien que certaines MPME puissent créer leurs propres canaux en ligne, la croissance des plateformes numériques finira par devenir le principal fournisseur de services pour les MPME. Pour préparer le terrain, les gouvernements pourraient fournir l’accès à des services commerciaux numériques prêts à l’emploi, comme la tenue de registres, en collaborant avec les start-ups. Le manque de tenue de registres est un facteur qui contribue à l’accès aux services financiers formels et l’accès aux ressources numériques qui facilitent la tenue de registres est une solution potentielle. Les FinTech de la sous-région ne se concentrent pas sur le secteur des MPME et la comptabilité numérique est un besoin latent. Des incitations pourraient donc aider à combler cette lacune par des solutions innovantes. La COVID-19 a souligné la nécessité de mieux comprendre les coûts pour une prise de décision éclairée et le besoin d’une meilleure éducation financière. Des outils comptables simplifiés peuvent aider les entreprises à suivre les paiements, à faire l’inventaire et à créer un dossier pour accéder au crédit grâce à une meilleure gestion financière. Les programmes gouvernementaux pourraient travailler avec les associations locales pour accroître l’engagement en offrant l’accès à des outils testés.

5. Engager les MPME

La connaissance des programmes de soutien gouvernementaux est limitée et comme ces programmes sont destinés aux entreprises formelles, des efforts doivent être faits pour aider les MPME à comprendre les avantages de la formalisation. La première étape consiste à faciliter le processus d’enregistrement des entreprises par une approche graduelle et échelonnée. Les gouvernements pourraient tirer parti de la prise de conscience créée par la pandémie, car les MPME informelles n’ont pas profité des nombreux avantages offerts au secteur formel. Il est donc temps de saisir l’opportunité de proposer un ensemble de services sur la voie de la formalisation, de l’amélioration de la productivité et de la capacité des entreprises. Ce processus devrait également envisager des amnisties fiscales pour les impôts des entreprises qui s’engagent dans le processus de formalisation.

La zone continentale africaine de libre-échange est une opportunité pour augmenter les revenus des MPME et stimuler les revenus. La Chambre de commerce pourrait jouer un rôle en créant des incitations à utiliser le commerce électronique et en fournissant aux entreprises une assistance en la matière, un soutien à la culture numérique, des conseils sur la normalisation des produits et le marketing numérique. La Chambre de commerce internationale a récemment annoncé qu’elle envisageait de lancer une initiative de commerce électronique à base numérique pour permettre la numérisation de cinq millions de MPME en Afrique.

La transformation numérique est en route, mais n’est pas encore totalement comprise. Sans action et collaboration, la transformation numérique ne conduira pas, à elle seule, à une prospérité et une croissance largement partagées. Il n’y a pas de solution unique, mais relever les défis peut contribuer à renforcer le secteur des MPME, ce qui entraînera une augmentation de la productivité et de la création d’emplois sans que les micro-entreprises ne soient laissées pour compte. La promotion d’un environnement qui favorise une culture numérique propice aux MPME permettra aux micro-entreprises d’être compétitives dans un environnement post-COVID.

Laisser des commentaires