-

- Newsletter

- EN

-

Light Dark

Comment les Fintechs peuvent contribuer à une transformation digitale réussie des Systèmes Financiers Décentralisés en zone UEMOA?

by Elizabeth Berthe et Sunil Bhat

by Elizabeth Berthe et Sunil Bhat Oct 10, 2022

Oct 10, 2022 5 min

5 min

Avec plus de 508 unités, les systèmes financiers décentralisés (SFD) de la sous-région servent plus de 17 millions de personnes. De plus en plus, les clients veulent avoir accès à des services financiers numériques. L’année 2021 a vu une augmentation de 16% des demandes de crédit et des dépôts dans les institutions financières par rapport à 2020. C’est pour cela que les prestataires de services financiers doivent investir dans les domaines technologiques susceptibles d’accroître leurs revenus. Par exemple, ils peuvent améliorer leurs propositions de valeur fondamentales et nouer des partenariats avec des fintechs qui offrent des solutions en mode SaaS.

Comment les Fintechs peuvent contribuer à une transformation digitale réussie des Systèmes Financiers Décentralisés en zone UEMOA?

Elizabeth Berthe, et Sunil Bhat, September 2022

Avec plus de 508 unités, les systèmes financiers décentralisés (SFD) de la sous-région servent plus de 17 millions de personnes. De plus en plus, les clients veulent avoir accès à des services financiers numériques. L’année 2021 a vu une augmentation de 16% des demandes de crédit et des dépôts dans les institutions financières par rapport à 2020. C’est pour cela que les prestataires de services financiers doivent investir dans les domaines technologiques susceptibles d’accroître leurs revenus. Par exemple, ils peuvent améliorer leurs propositions de valeur fondamentales et nouer des partenariats avec des fintechs qui offrent des solutions en mode SaaS.

La Banque centrale des Etats de l’Afrique de l’Ouest (BCEAO) a mis en place un Bureau de Connaissance et de Suivi des FinTechs (BCSF). Par ailleurs, plusieurs réglementations sont en réflexion pour intégrer les FinTechs dans le texte :

- Réforme de la Loi portant sur la réglementation bancaire

- Révision de l’Instruction n°008-05- 2015

- Elaboration d’une loi uniforme portant réglementation du financement participatif de prêt

Cela semble être un grand investissement mais il faut prendre en compte l’augmentation non négligeable en efficacité et la satisfaction des clients qui avec le temps verra la diminution des frais et la rapidité de traitement des décaissements.

Investir dans la technologie peut rendre ces actions aussi simples que possible. Plus de 180 FinTechs dans la sous-région proposent désormais l’onboarding KYC/AML, le traitement des paiements et le suivi des transactions.

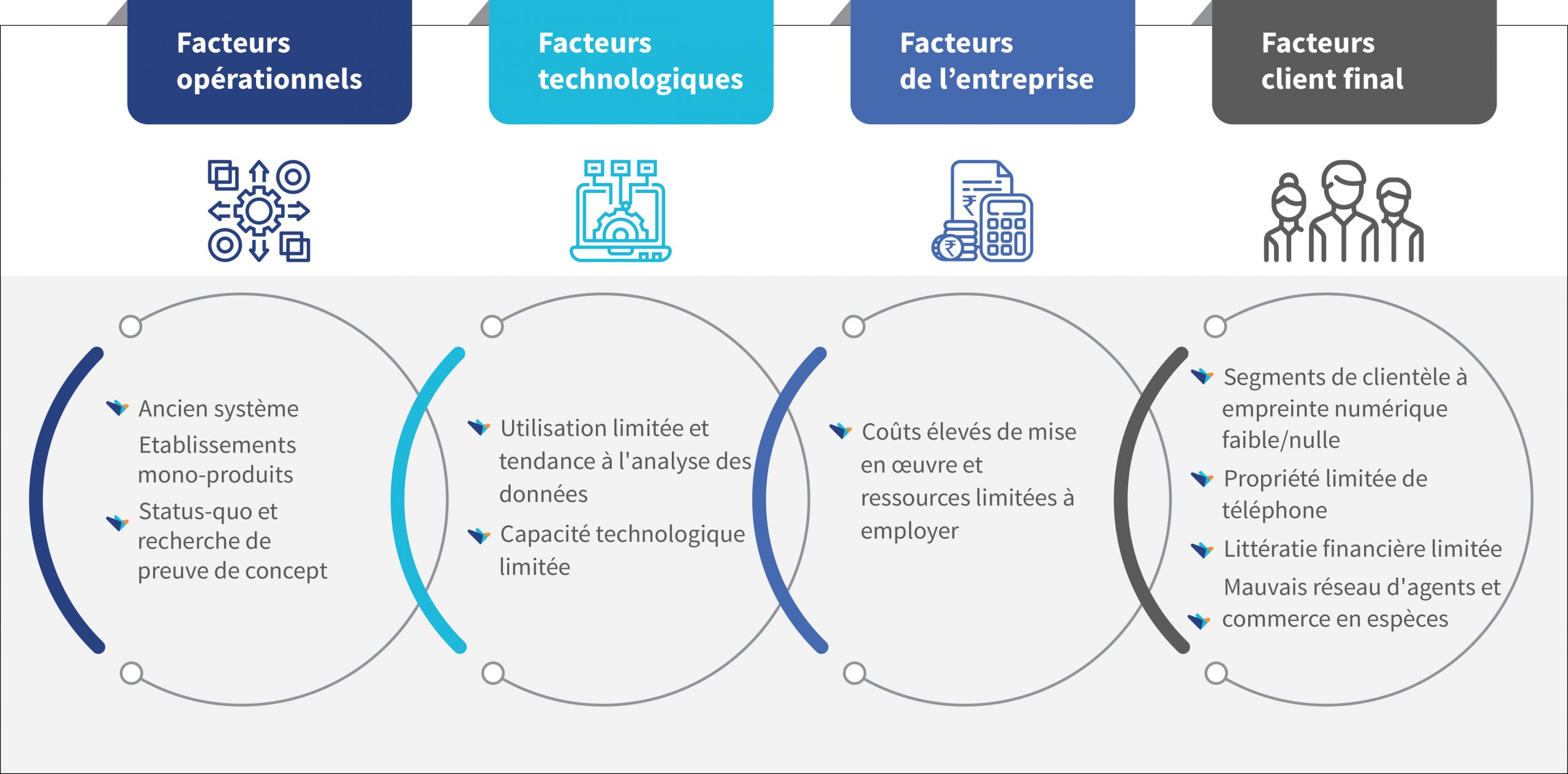

Comment les services des prestataires de services techniques (PST) aident-ils les SFD à prendre des décisions basées sur des données ?

Construire un système de signaux d’alerte précoce grâce à l’analyse des données

Le coût des impayés reste un point sensible pour les SFD . Les PST peuvent aider les SFD prêteurs traditionnels à mieux gérer leurs impayés grâce à l’analyse de données. Les FinTechs émergentes dans le domaine des prêts utilisent largement l’analyse de données pour comprendre leurs portefeuilles et obtenir des informations approfondies sur les clients. Les PST peuvent aider les SFD traditionnels à améliorer leur efficacité opérationnelle en réduisant les coûts de suivi des clients, les coûts d’acquisition des clients et les taux d’impayés. Les clients peuvent choisir de recevoir une alerte via sms ou l’application.

Moteur d’alerte précoce pour le recouvrement des dettes utilisant des données alternatives

Le portefeuille de prêts de la plupart des SFD n’est pas garanti. L’identification unique des usagers des services financiers à l’aide d’une base de données centralisée et fiable est un défi. Plusieurs SFD éprouvent des difficultés liées, entre autres, à l’insuffisance d’outils de pilotage nécessaires à une gouvernance stratégique et opérationnelle, mais également à la dégradation de la qualité du portefeuille de crédit due à la défaillance des systèmes de recouvrement. Bien que les SFD suivent des processus réglementaires, elles n’ont pas une vision claire de l’intention de remboursement de l’emprunteur. La BCEAO à la poursuite de la mise en œuvre de la stratégie régionale d’inclusion financière dans l’UEMOA a un projet de mise en place d’un système d’identification unique des usagers dans l’UEMOA. Ce système vise notamment à constituer une base de données d’identification centralisée et fiable de l’ensemble des usagers des services financiers et à renforcer la traçabilité de leurs opérations.

Réduire les coûts opérationnels et accroître l’efficacité grâce à une meilleure visualisation

Il s’agit d’un domaine où les PST peuvent jouer un rôle crucial grâce à leur expertise en matière de visualisation des données. La visualisation comme concept et comme discipline émergente est beaucoup plus vaste, à la fois en ce qui concerne les outils disponibles et les résultats possibles. Les PST peuvent aider les SFD en analysant les données préexistantes des clients et en les présentant de manière succincte. Ils peuvent soutenir les SFD en créant des tableaux de bord sur les données internes et externes.

Scoring de collecte dynamique utilisant des données alternatives d’autres institutions et des données CRM

Cette fonctionnalité permet d’automatiser et d’optimiser le processus de gestion des recouvrements, ce qui améliorera l’efficacité du recouvrement, réduira le risque d’actifs non performants, minimisera les radiations et améliorera les relations avec les clients, entre autres. Le scoring de recouvrement dynamique permet également de réduire les coûts de recouvrement des remboursements de prêts grâce au processus automatisé.

Personnalisation des clients grâce à l’IA/ML

Les PST peuvent fournir aux SFD une plateforme alimentée par l’IA/ML pour faciliter l’accueil des clients à distance , la sélection des clients, leur proposer des avantages supplémentaires en fonction du profil de leurs clients grâce à différents taux d’intérêt, et bien d’autres avantages. En outre, les PST peut offrir aux SFD de meilleurs outils de gestion de produits dans un environnement sécurisé. Les SFD peuvent utiliser le traitement du langage naturel par le biais de cette plateforme afin d’éliminer la barrière linguistique entre la technologie de pointe et leurs clients. Les PST peuvent aider à développer une interface utilisateur à assistance vocale pour l’application des SFD afin d’assurer une utilisation sans problème par leurs clients à faibles et moyens revenus.

Vente croisée et vente incitative de produits de crédit

Les SFD peuvent utiliser les PST pour aider à la vente croisée ou à la vente incitative d’autres produits de crédit à leurs clients existants ou nouveaux. Soutenus par des données extensives et des analyses comportementales, les PST peuvent suggérer aux SFD de cibler des clients spécifiques pour faire de la vente croisée ou de la vente incitative de produits tiers afin d’optimiser les ventes d’un produit, en termes de stabilité et de rentabilité.

Les clients potentiels ne gagnent pas forcément leur argent de la même manière que des salariés traditionnels. La technologie peut aussi aider à comprendre comment les gens dépensent et gagnent leur argent et à déduire des schémas de comportement qui permettent de concevoir des solutions pour mieux les servir. La BCEAO a plusieurs projets en cours : un site dédié aux FinTechs, un registre des FinTechs et des rencontres périodiques. L’intégration des services financiers dans la vie quotidienne des gens est synonyme de commodité pour les clients, de réduction des coûts, et de croissance pour les entreprises. Pour trouver l’opportunité, il faut de l’ingéniosité et des partenariats ; pour la saisir, il faut disposer d’une technologie suffisamment agile pour évoluer dans un marché en mutation rapide avec le soutien de l’écosystème. C’est bien une opportunité pour les FinTechs de voir comment elles peuvent fournir des solutions pour renforcer les SFD et accroître leur efficacité et la qualité de la collecte de leurs données.

Laisser des commentaires