-

- Newsletter

- EN

-

Light Dark

Améliorer l’inclusion financière et l’éducation grâce à la technologie : Le cas de la FECECAM-BENIN

by Elisabeth Kibitek et Felicien Lokossou

by Elisabeth Kibitek et Felicien Lokossou Aug 28, 2024

Aug 28, 2024 7 min

7 min

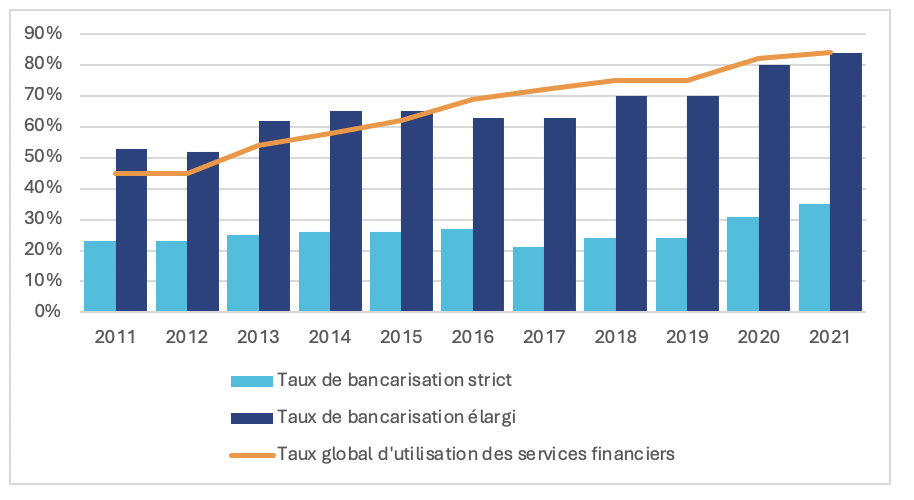

L’introduction de la technologie dans les services financiers a considérablement augmenté leur taux d’utilisation global*, passant de 44,67% en 2011 à 86,81% en 2021, selon un rapport de la BCEAO de 2022 ( page 10). Ce bond est principalement dû à la croissance rapide des services financiers digitaux et des services d’argent mobile. En revanche, le même rapport (page 9) montre que le Taux de Bancarisation Strict, qui indique le taux d’inclusion financière exclusivement par le biais des banques, a progressé plus lentement.

Evolution de l’accès et de l’utilisation des services financiers au Bénin :

La croissance des services financiers digitaux n’est pas une nouveauté pour le Bénin, et sa population en bénéficie pleinement. En 2020, le pays était le deuxième utilisateur d’argent mobile de la zone UEMOA. Selon un rapport de décembre 2021 de la BCEAO (page 34), 16,39% de la population utilise les services d’argent mobile. Malgré ces progrès, des défis persistent tels que les réseaux de distribution des services financiers limités, la couverture insuffisante du réseau mobile et le faible taux d’alphabétisation. Par ailleurs, l’accès au système éducatif reste difficile, en particulier pour les filles, selon un document de stratégie pays 2022 de la Banque Africaine de Développement. Le dernier rapport Global Findex indique que seulement 8% des adultes au Bénin ont emprunté auprès d’institutions financières formelles en 2021. Cette faible proportion s’explique principalement par les contraintes liées à l’éducation financière et aux exigences en matière de garanties, selon les études menées par MicroSave Consulting (MSC).

L’utilisation croissante des services d’argent mobile, ainsi que le soutien du gouvernement et des initiatives d’organismes de développement, offrent des opportunités significatives d’expansion des services financiers digitaux. FECECAM-BENIN, la plus ancienne et la plus grande coopérative financière du pays, en activité depuis 1977, a reconnu les capacités et l’efficacité de la technologie dans la fourniture de services financiers. Avec plus de 150 agences et points de vente et 1,3 million de clients, FECECAM-BENIN a adopté la transformation digitale pour améliorer ses services.

Ce blog examine l’impact de la digitalisation des services financiers sur les opérations de la FECECAM-BENIN. Cette transformation a permis à l’institution de renforcer l’inclusion financière, de répondre aux besoins évolutifs de ses clients, et de leur fournir des compétences essentielles pour prendre des décisions financières éclairées.

L’adoption de la technologie par FECECAM-BENIN

En 2007, FECECAM-BENIN a lancé le service d’Epargne Planifiée. Initialement, il s’agissait d’une tontine quotidienne, gérée par des agents mobiles qui rendaient visite aux clients sur le terrain, pour collecter leur épargne journalière afin de la déposer sur leurs comptes en agence. La pandémie de COVID-19 et le succès du service ont conduit à la rationalisation des processus et l’amélioration du service aux clients éloignés à travers la digitalisation de l’épargne, des opérations de prêt et des activités des comités de crédit. L’implémentation de ces solutions a ainsi augmenté l’efficacité opérationnelle de l’institution tout en tenant compte des contraintes d’activité des clients et de leur faible niveau d’alphabétisation.

Le processus digital mis en place impliquait l’utilisation de terminaux sur le terrain pour enregistrer et vérifier les informations des clients en temps réel. Les agents effectuaient des visites régulières pour procéder à la souscription des clients et collecter les épargnes quotidiennes fixes à partir de 500 FCFA (USD 0,83). À la fin du mois, les clients pouvaient accéder à leur argent, moyennant la retenue à la source des frais de service correspondant à un jour de cotisation. En outre, les clients pouvaient obtenir des prêts et bénéficier de sessions de formation en éducation financière via les groupes WhatsApp.

FECECAM-BENIN a introduit des cartes NFC pour identifier les titulaires de comptes et assurer l’authentification des propriétaires légitimes de ces comptes. Ces cartes ont permis une identification transparente et une vérification des transactions dans les agences, accompagnées de reçus montrant l’évolution de l’épargne. FECECAM-BENIN a déployé le service d’Épargne Planifiée à l’échelle nationale, avec une volonté d’innovation et d’automatisation des processus pour desservir les zones rurales et isolées. Ce projet a été réalisé grâce au soutien de partenaires tels que la Swiss Capacity Building Facility (SCBF). FECECAM-BENIN a combiné ce service avec des programmes d’éducation financière numérique pour améliorer les compétences financières des clients et les aider à prendre des décisions éclairées, réduisant ainsi leur insécurité financière.

L’expérience de la FECECAM-BENIN en matière d’utilisation des technologies

FECECAM-BENIN a rationalisé ses processus d’épargne et de prêt, améliorant l’accès, et l’aisance d’utilisation pour les clients grâce à l’adoption du service digital d’Epargne Planifiée. Une étude menée par MSC a révélé les impacts clés suivants :

- Autonomisation financière : Les clients ont optimisé leur gestion financière et leurs activités grâce aux crédits, atteignant la sécurité financière, et améliorant le remboursement de leurs prêts.

- Amélioration des connaissances financières et de l’épargne : Plus de 90% des clients ont commencé à épargner quotidiennement, adoptant de bonnes habitudes d’épargne, et planifiant leurs finances pour atteindre leurs objectifs. Ils ont réussi à séparer leurs revenus professionnels de leurs revenus personnels et ont remboursé facilement leurs crédits.

- Sécurité et confiance accrues : Les femmes se sentaient plus en confiance lorsque les agents collectaient leurs argent à l’aide du terminal. Elles appréciaient la confirmation instantanée du dépôt et l’accès facilité à leurs comptes grâce à la carte NFC, depuis n’importe quelle agence de FECECAM-BENIN.

- Accès facile aux services financiers : Le service d’Epargne Planifiée a facilité l’obtention de crédits sans garantie initiale, permettant aux clients de rembourser par petits versements quotidiens. Ils ont aussi pu planifier leur retraite en utilisant leurs comptes comme une alternative de cotisation de l’assurance retraite.

- Une meilleure gestion du temps : Les clients ont gagné du temps en demandant des crédits et en effectuant des dépôts depuis leur domicile ou leur lieu de travail, évitant ainsi les files d’attente en agence.

Ce service a aidé les clients à faible revenu à constituer leur épargne et leur historique de crédit grâce à une petite épargne régulière et à des prêts non garantis. En outre, l’éducation financière numérique a permis aux clients de prendre de meilleures décisions. FECECAM-BENIN a utilisé des plateformes numériques, telles que WhatsApp et les stations de radio locales, pour diffuser les séances d’éducation financière dans cinq langues locales, atteignant ainsi les populations au niveau national et permettant une formation continue, même dans les zones reculées.

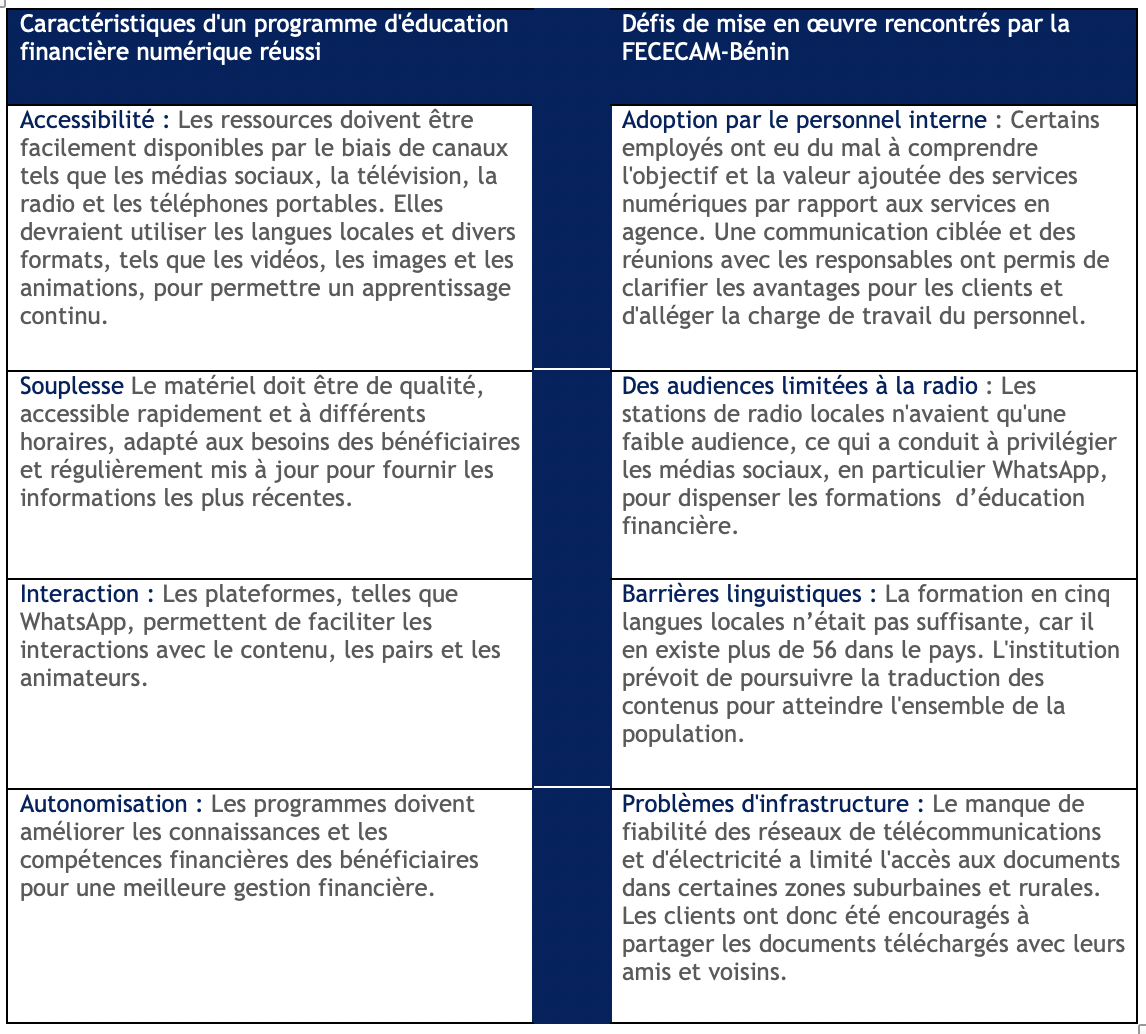

La stratégie de la FECECAM-BENIN a mis en évidence les facteurs nécessaires à la mise en œuvre d’un programme d’éducation financière numérique réussi et les défis qui y sont associés.

Enseignements et perspectives

Le service d’Epargne Planifiée a encouragé la discipline financière et la fixation d’objectifs grâce à des dépôts quotidiens. Il a permis de constituer l’historique financier des clients, permettant ainsi à l’institution de microfinance de mieux appréhender la situation des clients à faibles revenus et les risques de crédit sans exiger de preuves de leur capacité de remboursement. Les médias sociaux, en particulier WhatsApp, se sont également révélés très efficaces pour atteindre les personnes à faible revenu, instaurer la confiance grâce à la résolution rapide des problèmes et des plaintes, et fournir des vidéos d’éducation financière.

Le cas de FECECAM-BENIN illustre l’impact transformateur de la technologie sur l’inclusion et l’éducation financières. Grâce aux solutions digitales, FECECAM-BENIN a amélioré l’accès aux services financiers, permis aux clients d’acquérir des compétences financières essentielles, et encouragé une culture de l’épargne et de prise de décision financière autonome. Cette initiative a permis à FECECAM-BENIN d’acquérir plus de 45 000 nouveaux clients, d’approuver 10 238 prêts pour un montant total de 4,67 milliards de francs CFA, et de dispenser des cours d’éducation financière à plus de 25 000 clients. Ce succès met en évidence l’importance des stratégies innovantes basées sur la technologie pour favoriser une croissance et une stabilité financières inclusives. Les institutions peuvent s’inspirer de l’exemple de FECECAM-BENIN et donner la priorité à l’accessibilité, à l’éducation et à l’adaptabilité pour répondre aux divers besoins des clients.

*Le Taux de Bancarisation Elargi, le Taux de Bancarisation Strict et le Taux Global d’Utilisation des Services Financiers sont des ratios utilisés par la Banque Centrale des Etats de l’Afrique de l’Ouest. Ces ratios sont tous liés aux activités financières dans la région.

Ainsi, le Taux de Bancarisation Elargi désigne le pourcentage global de la population qui a accès et utilise les services bancaires traditionnels offerts par les banques, les postes, les institutions de microfinance, etc. Il comprend les personnes qui possèdent un compte bancaire et utilisent les services bancaires tels que les comptes d’épargne, les prêts.

Le Taux de Bancarisation Strict reflète la même chose que le Taux de Bancarisation Elargi, mais uniquement pour les services offerts par les banques.

Le Taux Global d’Utilisation des Services Financiers englobe l’utilisation plus large des services financiers au-delà des services bancaires traditionnels. Il comprend l’utilisation de l’argent mobile, des paiements électroniques, des services de microfinance et d’autres services financiers digitaux.

Laisser des commentaires