-

- Newsletter

- EN

-

Light Dark

Amélioration de la stabilité financière des micro-entreprises dirigées par des femmes en Afrique du Sud.

by Kim Kariuki

by Kim Kariuki Mar 11, 2025

Mar 11, 2025 9 min

9 min

Blog écrit par Jeanne Njeri Nganga, Shirleen Olalo, Lois Eva Adongo, Priscilla Okutoyi, et Kim Kariuki Un parcours de résilience et d’évolution Zanele, une jeune femme de 25 ans originaire de Soweto, incarne la résilience de nombreuses entrepreneures du Gauteng. Elle gère une petite spaza shop qui permet de subvenir aux besoins de ses quatre […]

Blog écrit par Jeanne Njeri Nganga, Shirleen Olalo, Lois Eva Adongo, Priscilla Okutoyi, et Kim Kariuki

Un parcours de résilience et d’évolution

Zanele, une jeune femme de 25 ans originaire de Soweto, incarne la résilience de nombreuses entrepreneures du Gauteng. Elle gère une petite spaza shop qui permet de subvenir aux besoins de ses quatre jeunes frères et sœurs tout en contribuant activement à sa communauté locale. Il y a deux ans, à la suite du décès de sa mère, elle a hérité de la boutique et a investi toutes ses modestes économies pour maintenir son activité à flot. Comme 43 % des femmes entrepreneures en Afrique du Sud, Zanele dépend de prêts informels à des taux d’intérêt élevés, ce qui réduit encore davantage ses faibles marges bénéficiaires. Pour elle, la priorité est de garder la boutique ouverte afin de nourrir sa famille, souvent au détriment de la croissance de son entreprise.

Thandiwe, 34 ans, propriétaire d’un salon de beauté à Mamelodi, a concrétisé son rêve il y a quatre ans après avoir obtenu son diplôme en esthétique. Bien que son entreprise soit officiellement enregistrée, elle éprouve des difficultés à gérer sa trésorerie et à dissocier ses finances personnelles de celles de son activité.

À 45 ans, Gugu incarne les ambitions d’une entrepreneure tournée vers la croissance. Elle dirige une entreprise de restauration prospère et s’est récemment diversifiée dans le secteur de la construction. Contrairement à Zanele et Thandiwe, Gugu gère rigoureusement ses finances, dissocie ses comptes personnels de ceux de son entreprise et utilise des prêts bancaires formels pour stimuler sa croissance. Son approche démontre l’importance des pratiques financières stratégiques qui peuvent ouvrir la voie à l’investissement et à l’expansion.

Le parcours de ces femmes reflète celui de milliers d’entrepreneures en Afrique du Sud. Malgré leurs situations différentes, elles font face à des défis majeurs en matière de gestion financière et de développement de leurs entreprises, tout en ayant un impact significatif sur leurs communautés.

Les femmes entrepreneures: Moteurs de l’économie sud-africaine

L’Afrique du Sud compte 2,6 millions de micro, petites et moyennes entreprises (MPME) qui représentent environ 40 % de son PIB. Parmi ces MPME, les microentreprises détenues par des femmes (MEF) représentent 46 %. Cependant,elles sont confrontées à un manque de financement de 6 milliards de dollars, en raison de l’accès limité aux services financiers formels, des préjugés liés au genre, des opérations informelles et des effets résiduels de la pandémie de COVID-19.

Afin d’identifier les facteurs influençant leur stabilité financière, MSC a interrogé 600 micro entreprises détenues par des femmes (MEF) dans quatre districts du Gauteng—Johannesburg, Pretoria, East Rand et West Rand. Ce blog met en avant nos conclusions, examine les différentes réalités financières des entrepreneures et propose des solutions concrètes pour renforcer leur résilience économique.

Comprendre le parcours des microentreprises détenues par des femmes (MEF)

Nos recherches ont révélé que 87 % des MEF dans le secteur du commerce ne sont pas enregistrées, ce qui limite leur potentiel de croissance. Leur statut informel restreint l’accès aux aides gouvernementales essentielles et complique l’acquisition de clients et de partenariats, freinant ainsi leur expansion.

Ces défis sont exacerbés par des problèmes de gestion financière. Près de la moitié des MEF interrogées ne séparent pas leurs finances personnelles de celles de leur entreprise. Bien que 55 % d’entre elles estiment que cette approche facilite la gestion de la trésorerie, 48 % cherchent avant tout à éviter les coûts liés à l’ouverture de comptes distincts. Pourtant, ces pratiques compliquent la gestion des flux de trésorerie, la planification financière et, par conséquent, la croissance durable de l’entreprise. Par ailleurs, l’épargne et l’investissement figurent parmi les outils financiers les plus utilisés, en particulier dans le secteur manufacturier, où les MEF enregistrent des revenus et des profits plus élevés.

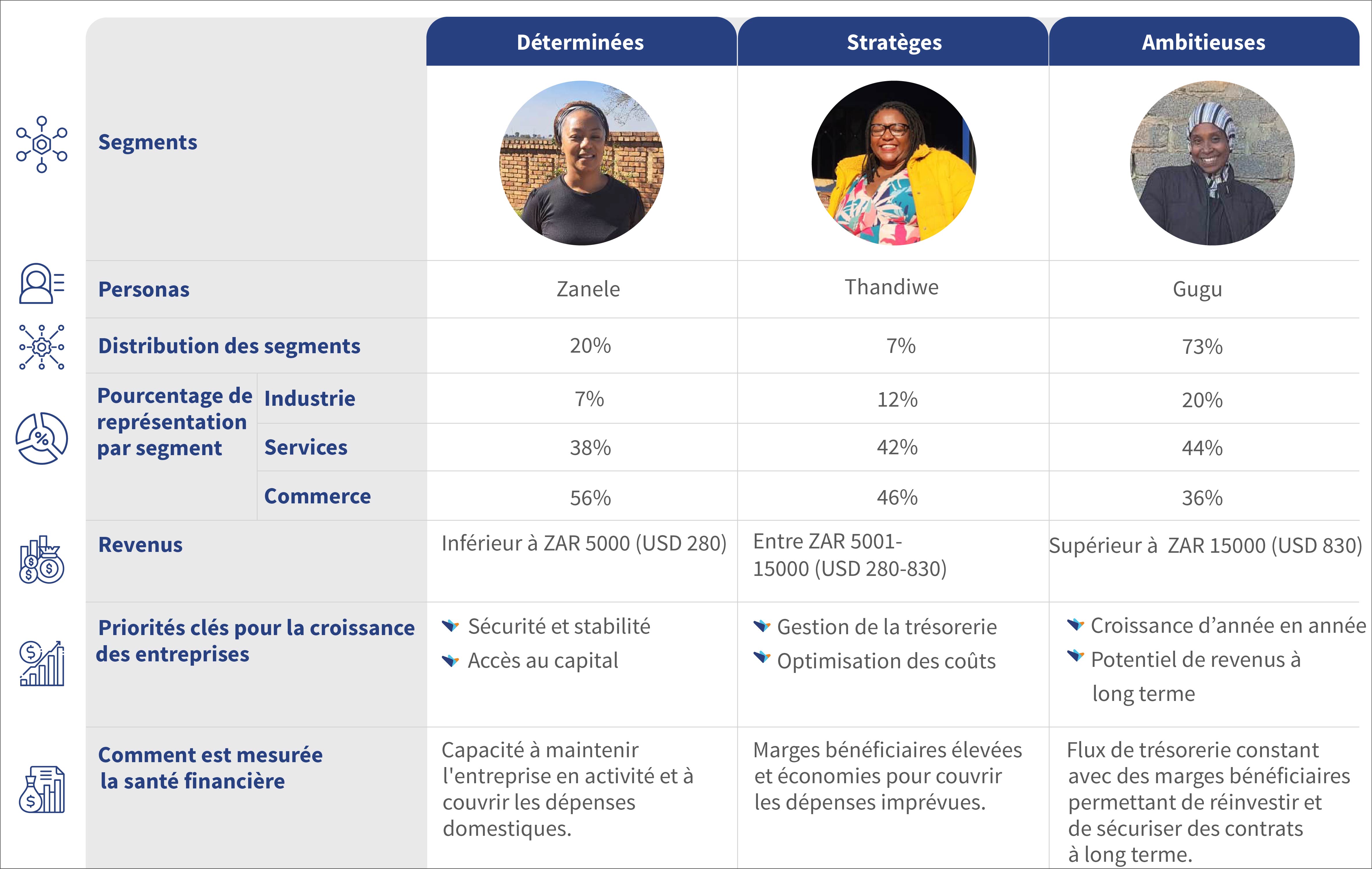

Notre étude a identifié trois segments distincts de MEF, différenciés par la situation financière de leur entreprise et leurs pratiques de gestion:

- Les déterminées: Zanele, une femme de 25 ans originaire de Soweto, représente parfaitement ce segment. Elle dirige une petite spaza shop (boutique informelle) pour subvenir aux besoins de ses quatre jeunes frères et sœurs. Ayant hérité de l’entreprise de sa mère, elle a investi ses économies pour maintenir l’activité à flot. À l’instar de 43 % des MEF en Afrique du Sud, Zanele dépend des prêts informels à taux d’intérêt élevés, ce qui réduit ses marges bénéficiaires. Zanele recherche avant tout la stabilité financière de son foyer, plutôt que la croissance de son activité. Les entrepreneures de ce groupe se caractérisent par des revenus modestes et une gestion financière simplifiée. privilégient leurs finances personnelles et professionnelles y sont souvent entremêlées.

- Les stratèges: Thandiwe, une propriétaire de salon de beauté de 34 ans à Mamelodi, représente ce segment. Après des études en esthétique, elle a formalisé son entreprise. Cependant, elle peine à gérer sa trésorerie et à séparer ses finances personnelles de celles de son entreprise. Ce segment vise une croissance modérée, en optimisant ses opérations et en utilisant efficacement les ressources disponibles. Elles exploitent notamment, les financements publics, les outils numériques et un personnel qualifié.

- Les ambitieuses en quête de croissance: Les membres de ce segment visent une expansion ambitieuse. À 45 ans, Gugu incarne bien cette dynamique.. Elle dirige une entreprise de restauration florissante et s’est diversifiée dans le secteur de la construction. Contrairement à Zanele et Thandiwe, elle applique une gestion financière rigoureuse, sépare ses finances personnelles de celles de son entreprise et recourt à des prêts bancaires formels pour soutenir son développement. Son approche met en lumière les bénéfices des pratiques financières bien structurées. Les entrepreneures de ce groupe affichent les revenus et les actifs les plus élevés, démontrant l’impact positif d’une gestion financière structurée et stratégique.

Le tableau ci-après offre une analyse détaillée du comportement financier de ces trois segments.

Principaux défis rencontrés par les PME dirigées par les femmes:

Ces profils rencontrent des défis et des opportunités différents, mettant en évidence l’importance d’un accompagnement personnalisé pour répondre à leurs besoins spécifiques.

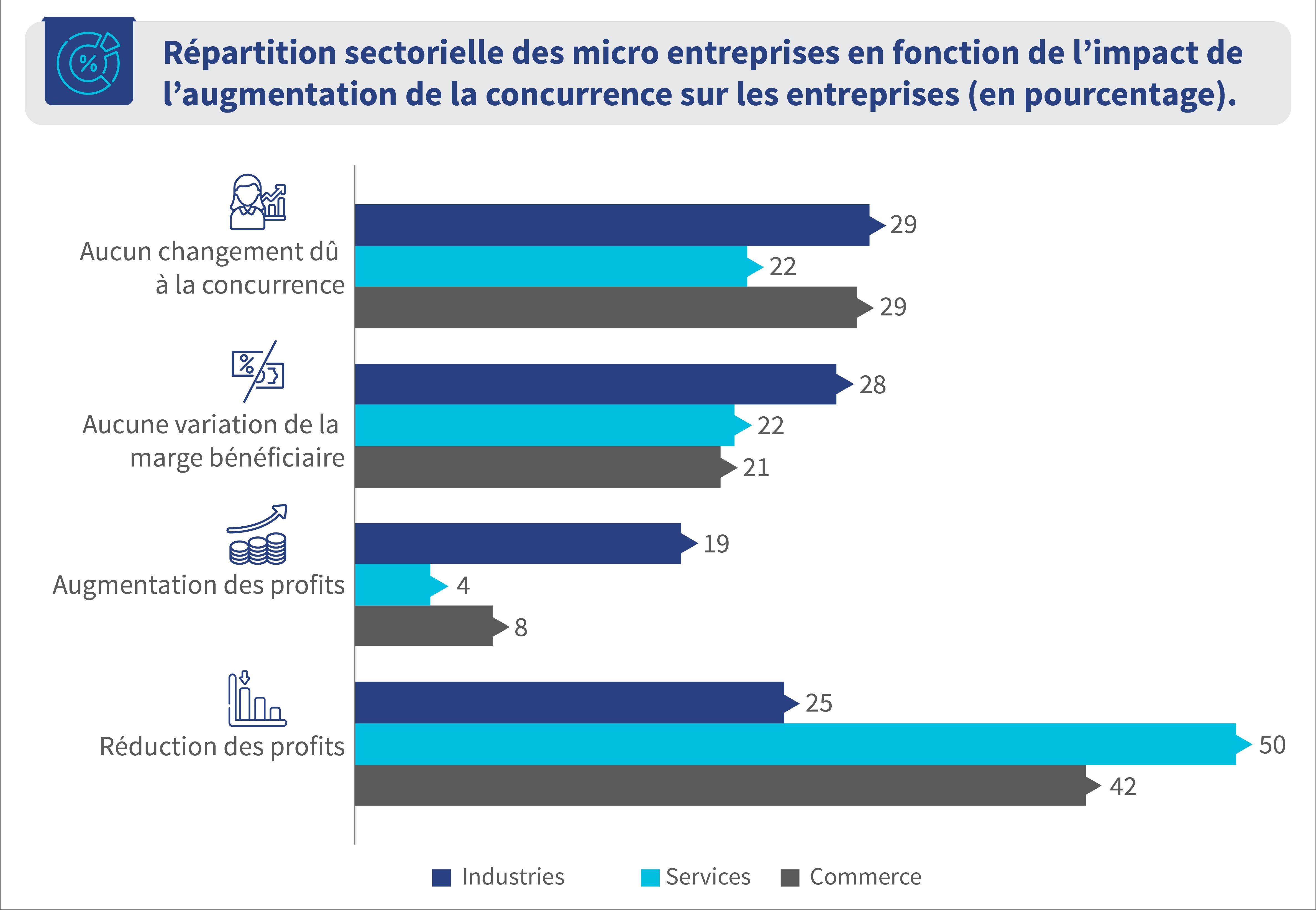

- Concurrence: Dans le secteur des services, plus de 50 % des MEF font état d’une baisse de leurs profits en raison de la saturation du marché. En revanche, le secteur manufacturier bénéficie de flux de sources de revenus plus diversifiées d’une base d’actifs plus solide et d’un portefeuille client élargi, ce qui lui permet de résister plus efficacement à la concurrence.

Ces résultats mettent en évidence le besoin d’interventions ciblées par secteur pour renforcer la résilience,la rentabilité et la pérennité des entreprises.

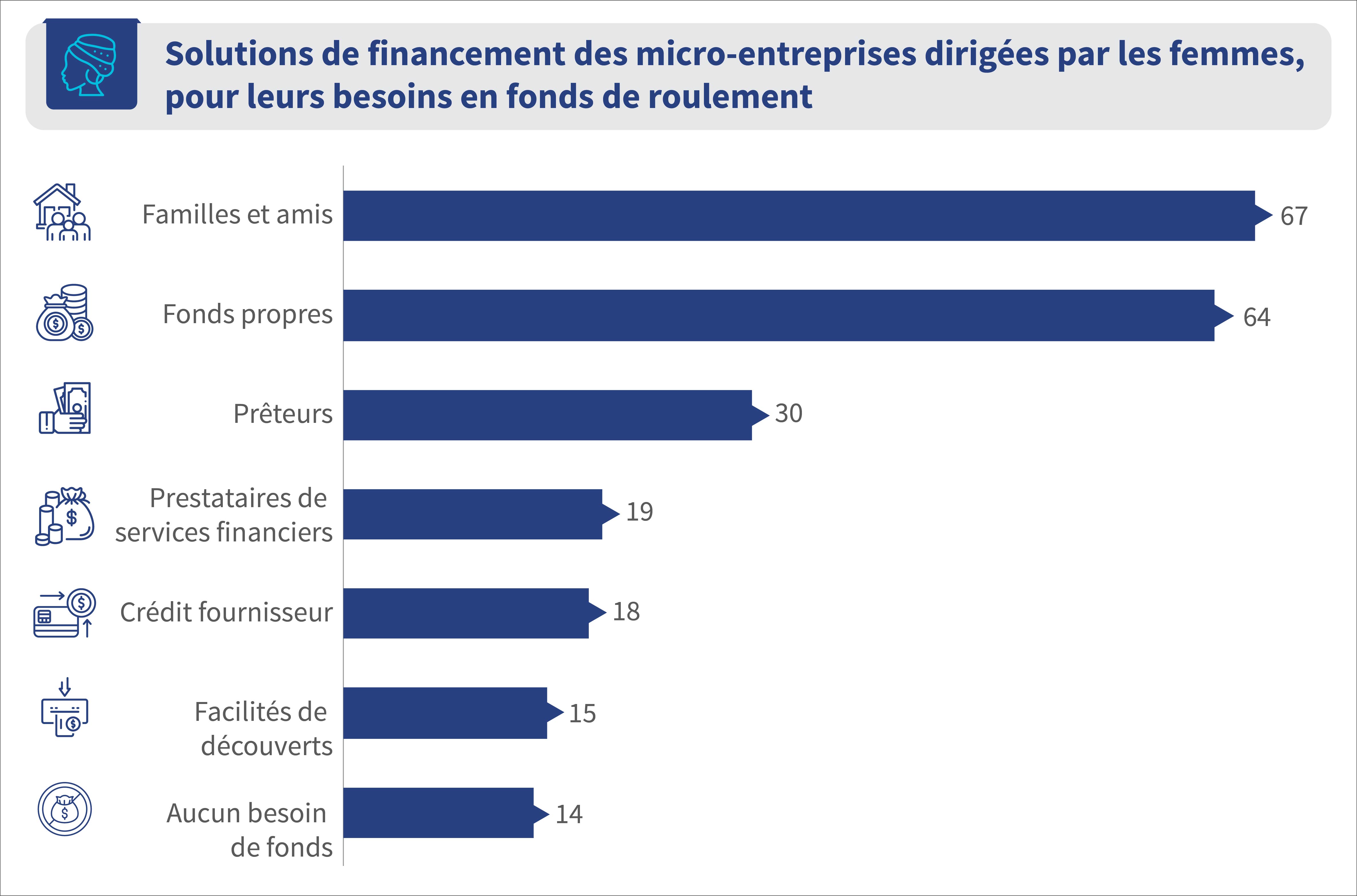

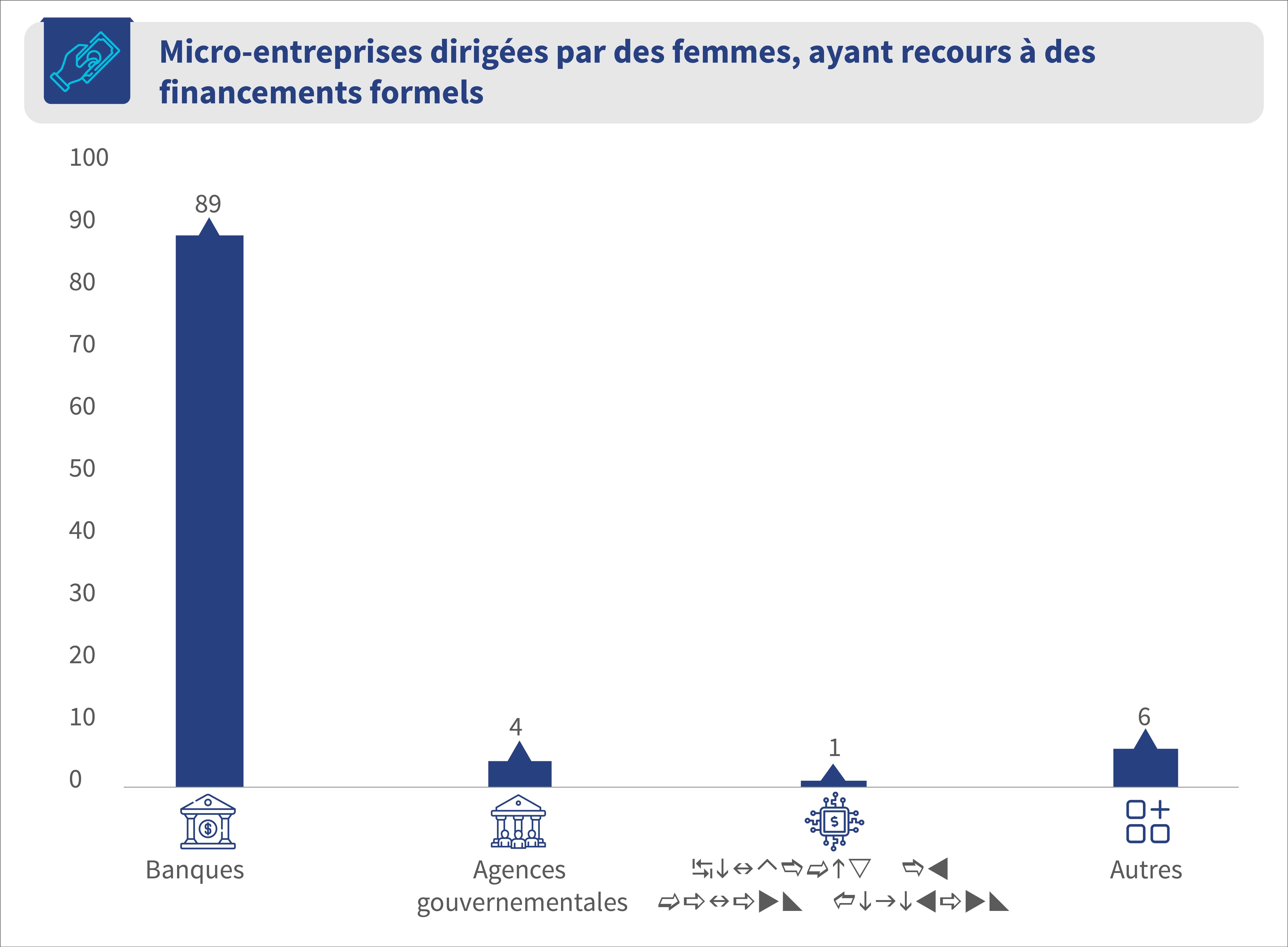

- Accès au financement: L’accès facile et rapide à un crédit demeure un obstacle majeur. De nombreuses MEF s’appuient sur leurs fonds personnels ou des réseaux informels pour financer leur activité, tout en privilégiant les banques pour les prêts formels. Bien que les solutions financières numériques se développent, leur adoption reste limitée en raison d’un manque de sensibilisation, de difficultés à utiliser les plateformes digitales et d’une méfiance envers les institutions financières traditionnelles.

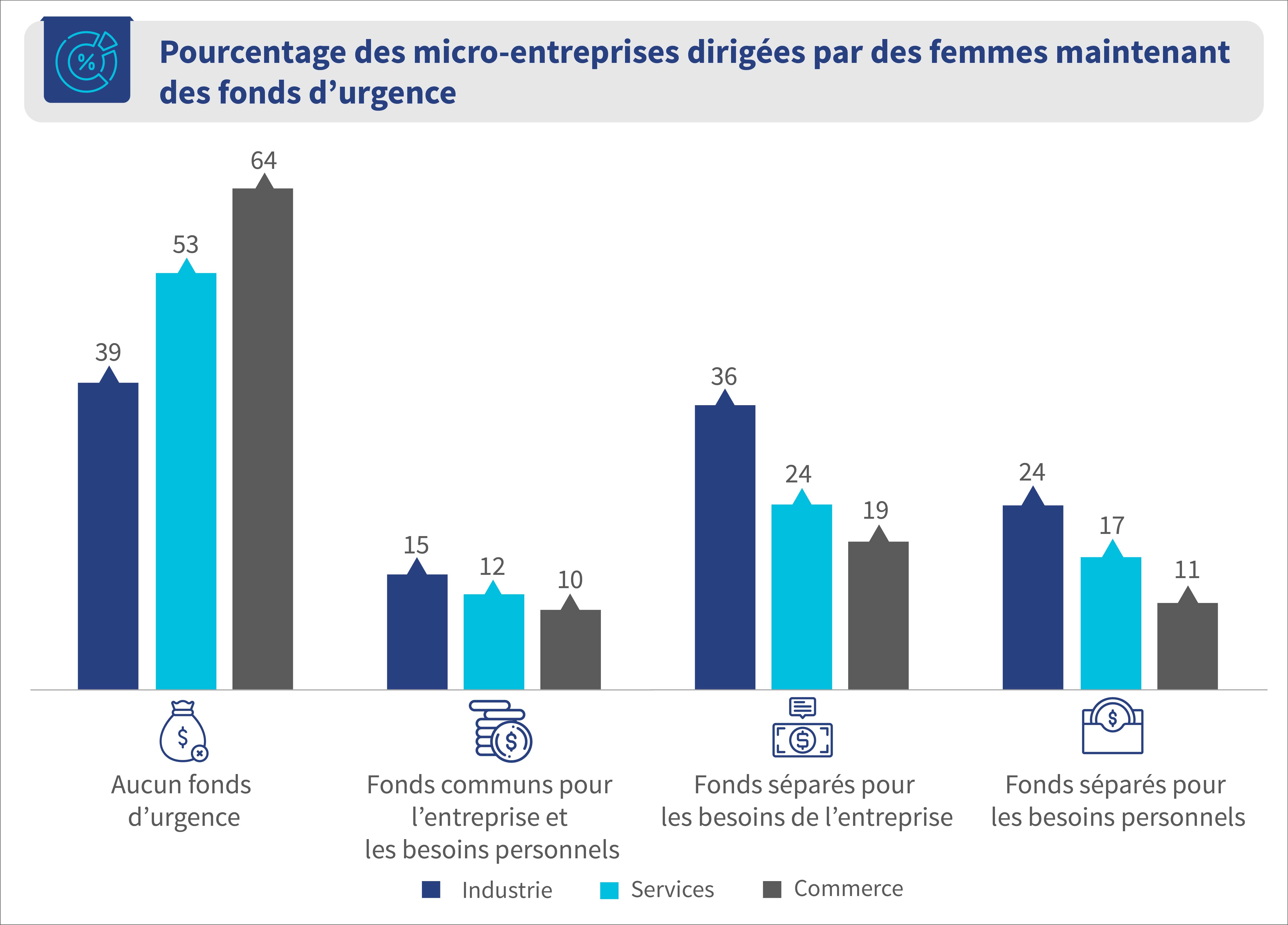

- Gestion financière et résilience: Les recherches de MSC révèlent que plus de 64 % des MEF dans le secteur du commerce ne disposent d’aucun fonds de sécurité financière, ce qui les rend vulnérables aux chocs économiques. En revanche, 36 % des MEF du secteur manufacturier ont mis en place des fonds d’urgence dédiés à leur activité, démontrant une gestion financière plus rigoureuse et prévoyante.

Dans les trois secteurs analysés, seulement 11 % à 24 % des MEF disposent de fonds d’urgence personnels. Bien que l’épargne soit leur principale source de financement, la mise en place de fonds d’urgence devient plus courante à mesure qu’elles évoluent, passant du statut d’entrepreneures de subsistance à celui de gestionnaires stratégiques, puis à celui de cheffes d’entreprises en quête de croissance.

- Gestion d’entreprise:

Un sens aigu des affaires est crucial pour le succès des MEF. Par exemple, l’essor de l’entreprise de restauration de Gugu repose sur sa capacité à gérer les flux de trésorerie, réinvestir ses bénéfices et obtenir des contrats à long terme. Cependant, de nombreuses MEF, dans divers secteurs, rencontrent des difficultés à gérer leur trésorerie et leurs finances.

Nos recherches mettent en évidence des disparités dans les pratiques de tenue de registres. Une gestion rigoureuse des documents peut améliorer la planification financière, faciliter l’accès au crédit et renforcer la viabilité des entreprises. Pourtant, si 99 % des MEF du secteur manufacturier conservent des registres écrits, seules 72 % de celles du commerce adoptent cette approche. Cet écart met en lumière la nécessité de renforcer les pratiques administratives, notamment dans les secteurs où la tenue de registres reste insuffisante.

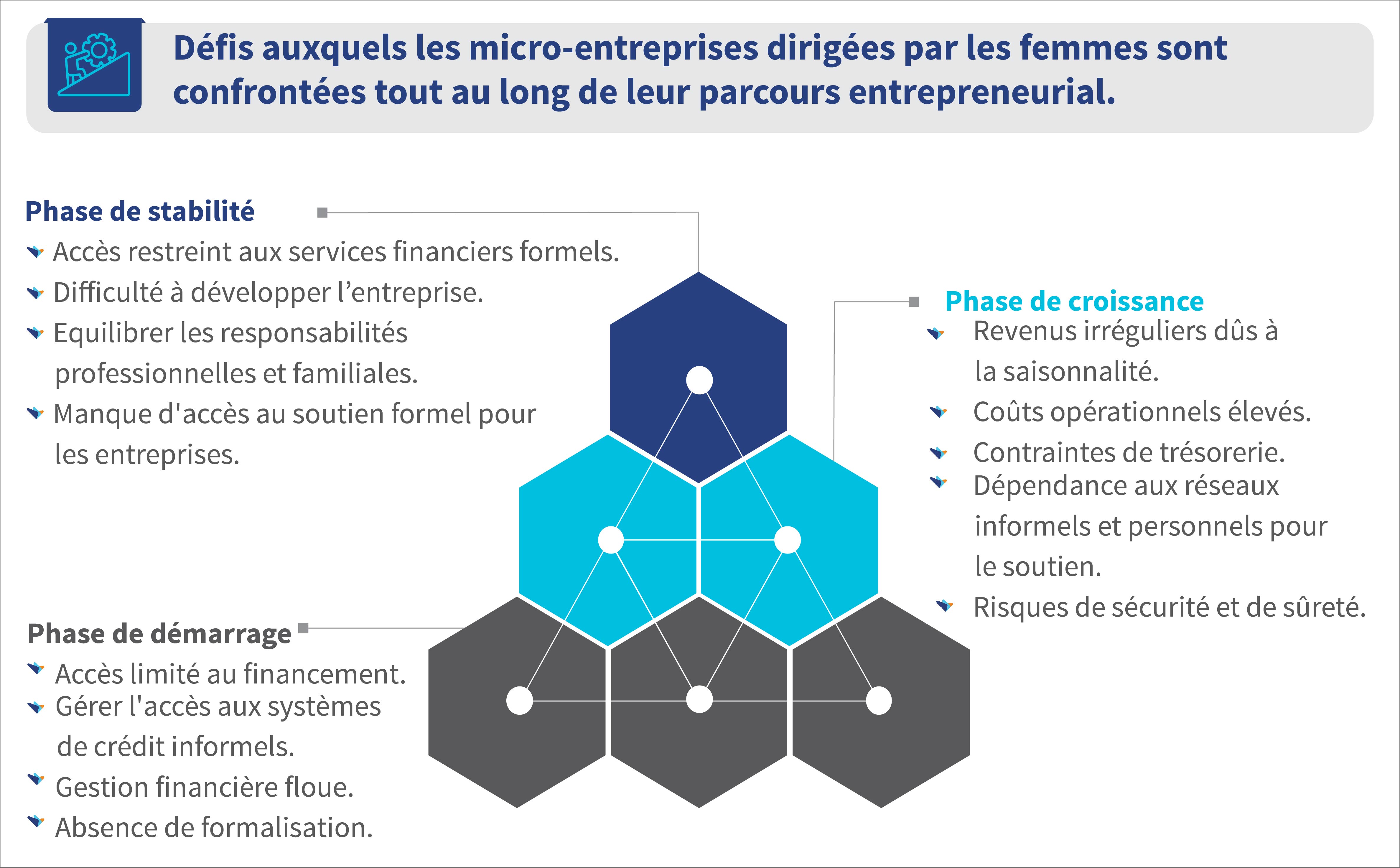

L’infographie ci-dessous présente une synthèse des principaux défis rencontrés par les MEF s à chaque étape de leur cycle de vie:

Vers une croissance inclusive

L’éducation financière et la formation entrepreneuriale jouent un rôle clé dans l’acquisition des compétences nécessaires à une gestion efficace du crédit et la durabilité des MEF. Les programmes de formation doivent être adaptés à différents profils d’apprenants, en commençant par des notions fondamentales avant d’aborder des concepts plus avancés. L’intégration de la gamification peut renforcer l’engagement des participantes. De plus, une plateforme centralisée de suivi des formations permettrait d’éviter la redondance des contenus et d’aider les institutions financières à accorder des crédits en s’assurant que les bénéficiaires maîtrisent les modalités de financement.

L’analyse de MSC sur la santé financière des MEF met en avant l’importance d’une éducation financière ancrée dans le contexte culturel. En collaboration avec des ONG locales et des acteurs du secteur privé, il est possible d’élargir l’accès à la formation, et d’adapter les supports pédagogiques aux réalités socio-économiques des MEF, tout en réduisant les biais liés à l’origine et à la classe sociale. Une approche hybride, combinant apprentissage numérique et sessions en présentiel, est essentielle. L’intégration de langues locales, d’exemples concrets issus du contexte local et de formateurs issus de la communauté concernée renforce l’accessibilité et la pertinence des formations. Par ailleurs, un suivi régulier et des évaluations permettent d’analyser l’impact des formations et d’affiner ces programmes. Enfin, ces programmes devraient inclure des sessions de groupe pour encourager le partage des bonnes pratiques ainsi qu’ un mentorat personnalisé pour lever les barrières psychologiques qui entravent la croissance des MEF.

Le parcours des micro entreprises dirigées par des femmes en Afrique du Sud n’est pas simplement une histoire de lutte—c’est celle de la résilience, de l’ambition et de la transformation.De la détermination de Zanele à soutenir sa famille à la quête d’efficacité de Thandiwe et à l’expansion audacieuse de Gugu vers de nouveaux secteurs, chaque entrepreneure incarne un potentiel immense, qui ne demande qu’à être pleinement exploité

Mais le potentiel seul ne suffit pas, ces femmes ont besoin de solutions concrètes. Elles ont besoin d’outils financiers qui prennent en compte leur quotidien, des formations adaptées à leur réalité, et des politiques qui les encouragent, plutôt que de les exclure. La véritable question n’est plus de savoir s’il faut investir dans ces entrepreneures, mais comment agir rapidement pour s’assurer que leurs entreprises ne se contentent pas de survivre, mais qu’elles prospèrent.

Laisser des commentaires