-

- Newsletter

- EN

-

Light Dark

Category: Infographies

Christiane Yelibi et Rebecca Szantyr

Stratégie Nationale du Sénégal pour l’égalité et l’équité de genre...

La Stratégie Nationale pour l'Egalité et l'Equité de Genre (SNEEG) est un document de portée...

Jun 30, 2023

Elizabeth Berthe et Rebecca Szantyr

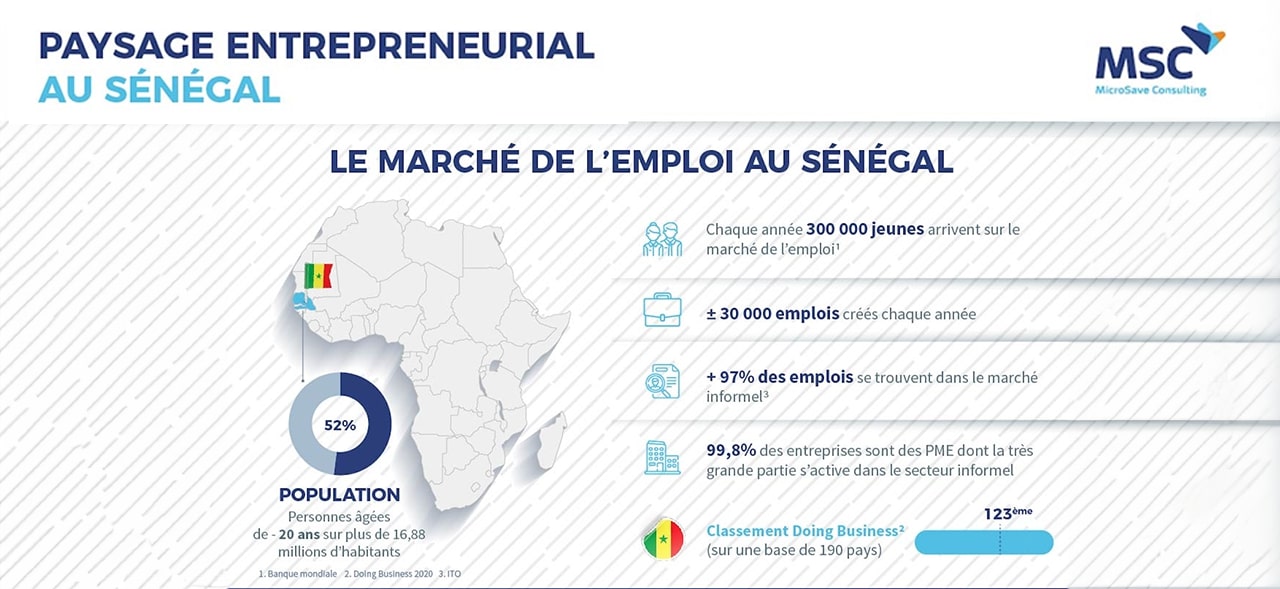

Le Paysage entrepreneurial au Sénégal

Le Sénégal a l’avantage d’avoir un environnement stable sur le plan politique et économique. Cette...

Jun 30, 2023

Elizabeth Berthe et Rebecca Szantyr

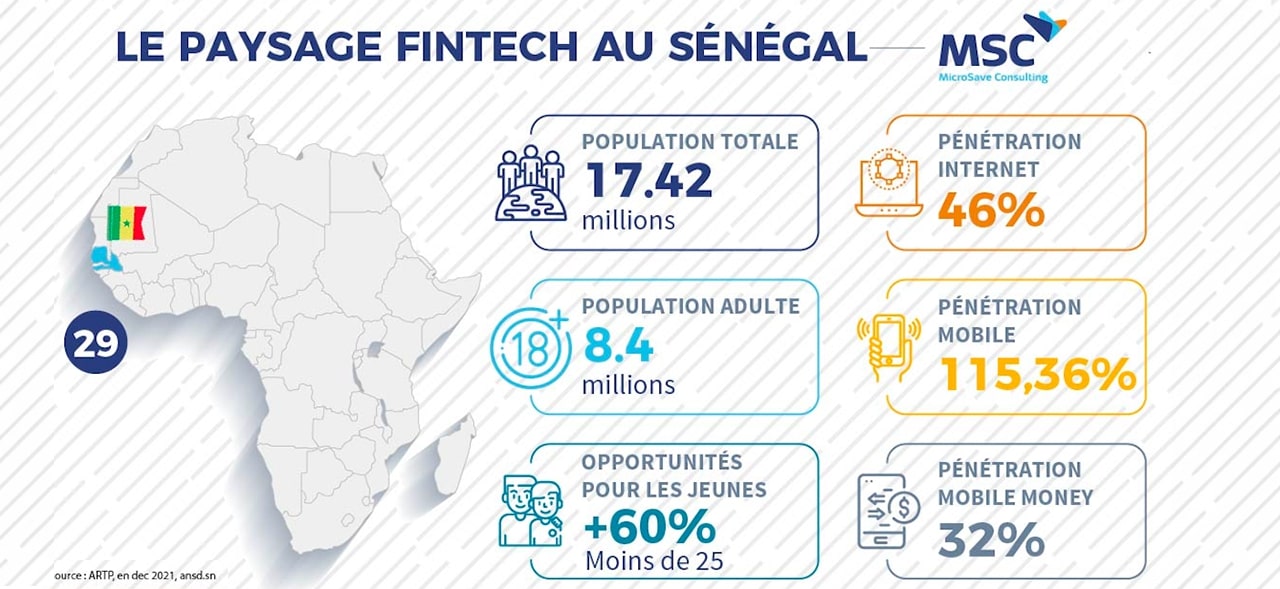

Le Paysage des FinTechs au Sénégal en 2022

L'accès aux clients est un défi majeur pour les FinTechs. Pour relever ce défi, les...

Nov 9, 2022