-

- Newsletter

- EN

-

Light Dark

Des spécialistes de réseaux en face-à-face : Aider les institutions à mettre au mieux la finance digitale à la disposition des exclus – 2ème partie

by Chris Wolff, Prabir Barooah et Graham Wright

by Chris Wolff, Prabir Barooah et Graham Wright Jun 18, 2019

Jun 18, 2019 14 min

14 min

Dans ce blog, nous donnons une brève description de six options pour étayer l’impact des sociétés de gestion de réseau d’agent (SGRA).

Des spécialistes de réseaux en face-à-face : Aider les institutions à mettre au mieux la finance digitale à la disposition des exclus – 2ème partie

Chris Wolff, Prabir Barooah et Graham Wright, 12 février 2019

Six idées permettant de façonner l’avenir

Dans notre précédent blog nous avions souligné le rôle potentiellement catalyseur que les sociétés de gestion de réseau d’agents (SGRA) pourraient jouer dans l’amélioration de l’étendue et de la qualité des services destinés au marché de masse. Dans ce blog, nous donnons une brève description de six options pour étayer l’impact des sociétés de gestion de réseau d’agent des SGRA.

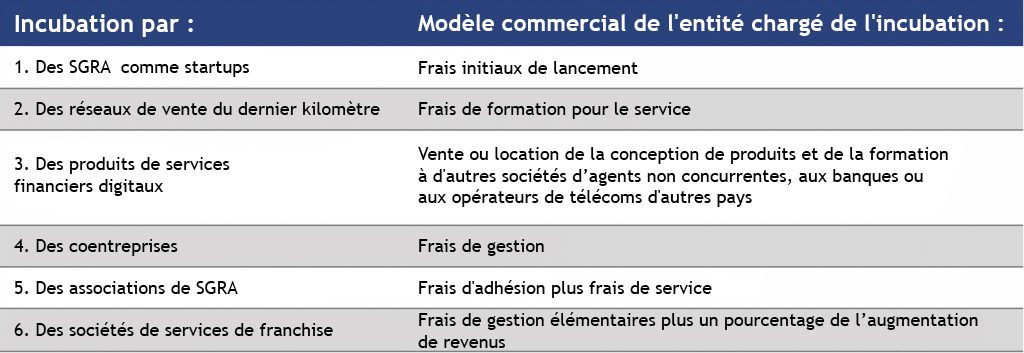

1. Incuber des SGRA en catalysant des startups ou en renforçant des acteurs plus modestes :

Il est essentiel de favoriser le lancement des startups afin de faciliter l’introduction des SGRA sur les nouveaux marchés de mobile money, où les opérateurs télécoms ou les banques ont besoin d’un moyen externalisé pour accroître les impacts de leurs réseaux. L’appui externe aura la responsabilité d’assumer les coûts initiaux pour une période limitée le temps d’opérationnaliser la mise en service et les propriétaires d’entreprises locales prendront en charge les dépenses d’exploitation courantes du réseau. Les fonctions d’incubation pourraient inclure :

- Le recrutement de propriétaires qui font preuve de ténacité et ont l’esprit orienté vers le social ;

- L’attraction ou la négociation de capitaux de démarrage ou la gestion d’un fonds de démarrage destiné à l’investissement dans le développement des réseaux ;

- La formation initiale du personnel suivi d’encadrement pour faciliter la prise à bord de nouveaux agents en cas de nécessité subite de ressources supplémentaires.

Pourquoi ? Des agents et leurs SGRA fragmentés n’ont aucun pouvoir comparativement aux opérateurs de télécoms et aux banques et ils étaient des acteurs absents ou sous-représentés dans la campagne en faveur de l’universalité des services financiers digitaux. Puisque les opérateurs télécoms et les banques disposent de diverses sources de revenus, ils considèrent souvent les agents comme des coûts à réduire au maximum. Le résultat en est la négligence des agents et le sous-investissement dans les réseaux entraînant par conséquent des services moins fiables et un développement plus lent des services financiers digitaux.

Une meilleure éducation des clients et une meilleure promotion des SGRA sur les nouveaux marchés seraient favorables à une adoption plus rapide du mobile money et un écosystème plus sain de prestation et d’utilisation des services financiers digitaux. En traquant et en démontrant comment la plus-value des agents et la confiance en eux améliorent la rentabilité, on peut susciter un changement de paradigme au niveau de l’étiquette de centres de coûts qui leur est collée et les décrire plutôt comme une source de revenus et un facteur de différenciation. Un tel changement de point de vue est essentiel pour encourager des investissements dans des produits de services financiers digitaux novateurs que les agents peuvent vendre ou faciliter, au lieu d’attendre des applications pour smartphone dans l’espoir de se passer des agents.

2. Incuber des réseaux de vente du dernier kilomètre pour faciliter l’extension des offres dans le cadre des divers services digitaux :

Il importe d’assister tout réseau de vente situé à la base de la pyramide pour lui permettre de lancer ou de diversifier ses produits de mobile money ou de services financiers digitaux. Cela équivaudrait à équiper les agents de vente ou les points de vente des grandes surfaces, leur permettre d’offrir des cartes de recharge téléphonique, des services de dépôt et de retrait d’espèces (CICO) ou éventuellement des produits de services financiers digitaux. La même chose pourrait être tentée lorsque les super-plateformes mettront en place des distributeurs de commandes dans le cadre du commerce électronique (E-commerce). Dans ce cas les SGRA s’occuperont des fonctions ci-après :

- Formation des équipes de vente sur les caractéristiques des produits, les processus et la présentation afin de convertir tout vendeur en prestataire de services financiers digitaux ;

- Formation de formateurs (FdF) en matière de cours de recyclage normaux sur les produits.

Pourquoi ? L’exploitation des réseaux actuels en face à face peut stimuler la croissance efficace de l’expansion et diversifier les sources de revenus pour permettre soit de réduire la rotation des agents, soit d’améliorer la liquidité des agents qui offrent le CICO, ou les deux. Certains pays ne réaliseront pas les impacts des réseaux sans la mise en place du mobile money ou des services financiers digitaux en utilisant les systèmes de distribution existants.

3. Incuber des produits de services financiers digitaux en impliquant des spécialistes en recherche & développement (R&D) dans les opérations quotidiennes des réseaux personnels :

Il convient d’aider à l’élaboration et l’essai des produits de services financiers digitaux les plus populaires en intégrant l’aspect recherche et développement dans les opérations des SGRA dans le but de tirer, à tous moments, des leçons et l’expérience des données recueillies en temps réel sur l’utilisation du produit. Les spécialistes de l’élaboration de produits, les chercheurs et autres institutions poursuivant une diversification des services financiers digitaux en faveur des pauvres pourraient identifier et exploiter les écarts qui existent au niveau des capacités et de la sophistication des réseaux d’agents dans différentes régions géographiques afin de faire un brassage entre les idées et capacités des marchés avancés et celles des marchés qui sont à la traine. L’intégration de la R&D pourrait prendre la forme d’une collaboration, externalisation, sous-traitance ou coentreprise sponsorisée.

Pourquoi ? Avec l’accès aux données en temps réel pour itérer des prototypes, les praticiens soucieux des pauvres peuvent se concentrer sur la conception de produits demandés par les clients sans se soumettre aux contraintes d’approvisionnement, imposées par les télécoms ou les banques, qui conduisent à des « produits orphelins » chez les prestataires. Sans créer leur propre empreinte opérationnelle, les prestataires de services de conseil ainsi que de recherche et développement intégrés profitent également de la création de leur base de connaissances à partir d’une expérience ou d’une sagesse de première main.

4. Incuber des coentreprises par l’intermédiaire des courtiers qui mettent en place et gèrent des réseaux d’agents partagés :

Il est essentiel de faciliter la création de coentreprises pour gérer des réseaux d’agents partagés (ou « l’androïde des agents »). Lorsqu’une SGRA est mise en place pour gérer les opérations des agents pour le compte de plusieurs clients, une entité de courtage peut exécuter les fonctions suivantes :

- Recrutement de partenaires selon des normes bien définies ;

- Facilitation de partenariats de coopétition et de négociation équitables pour l’ensemble du groupe ;

- Gestion de la gamme de produits, une formation et des promotions identiques ;

- Formation de l’entité juridique et intégration d’un directeur dédié au sein d’un incubateur externe de réseau d’agents.

Pourquoi ? Ces tentatives pourraient paraître plus intéressantes et même permettre d’amorcer une expansion rurale là où un prestataire ne voudrait pas construire à lui seul son propre réseau. Certains marchés mûrs pour des réseaux partagés (comme l’Ouganda) bénéficieraient de centres à vocation sociale permettant d’initier la formation de coalitions et de protéger la confiance des partenaires réellement vulnérables contre le tiraillement causé par des négociations prédatrices du plus puissant partenaire. En revanche, des marchés, dépourvus soit d’une masse critique pour les impacts de réseau, soit d’un vaste réseau d’agents, pourraient accélérer l’adoption du mobile money par un seul organisateur, créant ainsi dès le départ des agents partagés. Voir par exemple Shared Agent Network Expansion Facility (SANEF) du Nigeria. Des coentreprises seront plus efficaces par rapport aux partenariats bilatéraux pour permettre à tous les acteurs de conserver leur droit de propriété en ayant le sentiment d’avoir le contrôle de leurs marques respectives et de les protéger tout en veillant à ce que l’équilibre entre les parties se poursuive en faveur de tous à mesure que le marché évolue.

Sans un acteur initiateur dans l’écosystème capable de provoquer une action occasionnant une « peur de passer à côté », les prestataires actuels peuvent mettre du temps à surmonter simultanément leurs obstacles. La coopétition entre les marchés peut prendre beaucoup de temps, comme on l’a vu dans le cas du partage limité ou tardif des réseaux DAB ou des mâts de télécommunication.

5. Incuber des associations de SGRA pour s’attaquer aux problèmes communs et multiplier la plus-value apportée par leur secteur :

Il faut faciliter l’organisation des associations régionales ou mondiales de SGRA afin qu’elles résolvent les problèmes communs et montrent collectivement leur plus-value unique. On peut tout d’abord commencer par des ateliers informels au niveau des marchés clés, suivi de l’organisation d’une conférence de secteur (par région). Les fonctions pourraient porter sur :

- La recherche ;

- Le plaidoyer ;

- Le partage des meilleures pratiques ;

- La professionnalisation du personnel et l’organisation de cours de formation à leur intention par le biais des plateformes d’apprentissage en ligne ;

- La négociation de coalitions ou de partenariats.

Pourquoi ? Pour le moment chaque SGRA fait son apprentissage en solo et a peu d’influence et de force pour démontrer la plus-value génératrice de revenus des investissements faits dans la technologie ou le capital humain des réseaux d’agents. La rotation du personnel reste un problème pernicieux qui peut être résolu par le renforcement des capacités dans l’ensemble du secteur. À l’instar des associations des télécoms et des banques, les SGRA pourraient également servir, au niveau du secteur, de point focal pour mettre en lumière un bien social réalisé ou un canal structuré afin que des ressources plus importantes soient orientées vers le côté social.

6. Incuber une entreprise de service de franchise capable de faire un transfert d’expertise et d’impliquer ses investissements pour que les propriétaires de SGRA ne soient pas obligés d’apprendre les meilleures pratiques à leurs propres dépens :

Il s’agit de faciliter la création éventuelle d’une société de services de franchise, peut-être sous la houlette de l’Association. Une fois qu’un nombre satisfaisant de SGRA arrive à s’imposer au niveau mondial, elles pourraient se professionnaliser à l’instar des chaînes d’hôtels ou de restaurants à forte intensité de main-d’œuvre et démontrer la différence entre le propriétaire et l’exploitant spécialisé. Elles pourraient offrir des fonctions typiques de franchise à savoir :

- Systèmes : procédures standard, manuels, logiciels ou applications ;

- Services d’appui partagés, tels que la gestion de la liquidité ou les systèmes « cloud » ;

- Cours de formation ;

- Marque, avec le respect des normes ;

- Marketing combiné ;

- Consultance d’entreprise.

Pourquoi ? Au-delà de l’intérêt de la centralisation de ces fonctions, le franchisage de la structure de propriété est un moyen efficace de développer une empreinte importante favorable au succès des affaires. Il permet d’établir la différence entre les frais d’exploitation et les investissements d’appropriation initiaux fournis par les franchisés.

Chacune de ces six voies d’incubation provient d’idées déjà mises en œuvre dans d’autres secteurs sur le marché mondial et possède donc un modèle commercial correspondant. Par conséquent, tout apport social ou philanthropique ne servira qu’à propulser durablement chaque méthode.

Les praticiens du secteur social ou les bailleurs de fonds souhaitent que les réseaux d’agents, qu’ils appartiennent à une compagnie de télécoms, à une banque ou qu’ils soient indépendants comme les RGSA, fonctionnent de manière à offrir une valeur réelle à la couche située à la base de la pyramide. Pour cela il faudra des capitaux patients, des stratégies axées sur le client, des produits novateurs basés sur HCD et une combinaison de services complémentaires afin de créer des solutions plus complètes répondant aux besoins quotidiens de la base de la pyramide. L’investissement dans les approches des SGRA pourrait permettre de convaincre de nombreux prestataires à adapter leurs stratégies commerciales ou, en tant qu’acteur coopétiteur, à relever la barre quant à la manière de répondre aux besoins de la base de la pyramide grâce à des pratiques commerciales rentables. Aucune de ces approches des SGRA n’est incompatible avec la poursuite de stratégies telles que les télécoms, les banques, les super-plateformes ou les Fintech. En réalité elles pourraient être les deux faces de la même pièce, parce que le Fonds Catalyst a découvert un facteur clé du succès des Fintech inclusives impliquées dans le déploiement d’une combinaison de « tech + contact humain pour de nouvelles interactions permettant d’atteindre et de conserver les clients ». Au lieu que chaque Fintech cherche à employer son propre personnel sur le terrain, est-ce qu’il ne vaut pas mieux que les Fintech (ou toute autre entreprise spécialisée des marchés électroniques ou les plateformes technologiques qui ont besoin de déployer des « traducteurs digitaux » pour aider leurs clients à embrasser l’économie digitale) gardent une structure légère et se fient à un secteur développé de SGRA pour jouer le rôle de spécialistes de réseaux en face à face ?

Le rapport « The Tech Touch Balance » [L’équilibre entre la Tech et le contact humain] d’Accion Venture Lab recommande « la conception d’un parcours client intuitif qui protège les relations établies, la confiance ainsi que des opérations rentables et évolutives, tout en maintenant un équilibre entre la participation digitale et humaine ». À l’instar de ce qui a été fait avec de nombreux centres d’appel, courtiers d’assurance ou BPO (externalisation du processus commercial), la question est de savoir de quelle manière les FinTech pourraient-elles externaliser la gestion des différentes étapes du parcours de leurs clients lorsque les clients préfèrent le contact humain. Les clients ont clairement manifesté leur préférence pour le contact humain en cas d’informations sur un produit et ses avantages, d’abonnement et de règlement des réclamations. Les SGRA pourraient offrir un autre « pied du tabouret » pour optimiser les divers prérequis du contact humain dans l’utilisation de la finance digitale comme l’a constaté la recherche sur les marchés digitalement prolifiques du Kenya (voir la gamme des services de Pesatransact par le biais d’applications + agents à la page 14) ou de l’Inde. Une telle focalisation pourrait devenir un outil nécessaire dans les efforts faits pour réduire l’écart entre les genres au niveau des services financiers digitaux.

Néanmoins, une stratégie basée sur les SGRA a les limites suivantes :

- En dehors de l’Inde, il n’y a pas beaucoup de grandes SGRA que l’on peut appuyer.

- L’exploitation d’un grand réseau humain est intrinsèquement difficile compte tenu des exigences de gestion des processus de recrutement, d’intégration, de formation et de rotation du personnel.

- Les marges bénéficiaires sont très faibles, dictant des opérations efficaces et des opportunités d’investissement moins intéressantes.

- Les investisseurs qui entrent sur ce marché doivent s’inscrire dans une logique du long terme et disposer de capitaux patients.

- Pour le moment de nombreux opérateurs de télécoms préfèrent avoir le contrôle de la gestion des agents en interne.

- Les grandes compagnies de télécoms et les banques continueront de garder une très forte position de négociation.

Certaines questions fondamentales demeurent à savoir :

- Y-a-t-il des partenaires commerciaux disposés et une demande de la part du marché pour de telles SGRA ?

- Sera-t-il possible de commettre une combinaison de financement philanthropique et de capitaux patients pour une vision à long terme d’agents de services financiers digitaux de la prochaine génération malgré l’inévitable courbe d’apprentissage et les revers ?

- Comment l’économie unitaire arriverait-elle à réaliser la rentabilité et la viabilité des activités de ces SGRA pro-pauvres ?

Tout en tirant avantage des atouts qu’un secteur développé de SGRA pourrait offrir aux différentes entreprises, voici quelques mesures pratiques que ces dernières pourraient prendre individuellement pour appuyer leurs propres efforts :

- Les financiers philanthropiques peuvent amplifier ces options pour un impact social en déployant la même assistance technique, les mêmes fonds de promotion et les mêmes subventions en faveur des SGRA comme ils l’ont fait pour encourager les banques et les opérateurs de télécoms à résoudre la question de l’inclusion financière.

- Les opérateurs télécoms peuvent commencer à recruter des SGRA pour leurs stratégies d’expansion rurale afin de pénétrer des zones difficiles d’accès. Lorsque cette solution d’externalisation donnera la preuve qu’elle n’est pas une menace pour leur contrôle, ils pourront faire davantage confiance aux SGRA qui sont déjà présentes sur des marchés établis, pour les débarrasser des problèmes systémiques fastidieux ou remédier à la question de manque de capacité interne. Ensuite, les opérateurs télécoms pourront les utiliser pour mieux segmenter et assister les agents, promouvoir et proposer des produits plus complexes et des services à valeur ajoutée (SVA).

- Les banques et les IMF peuvent externaliser ou sous-traiter la composante CICO de leurs services bancaires par agents, ensuite élargir leur champ grâce aux SGRA qui vont former des agents commerciaux pour la promotion et la vente de produits et des services financiers digitaux en leur nom.

- Les Fintech peuvent développer et reproduire leur technologie en collaboration avec les SGRA afin d’offrir l’aspect « contact humain » préféré par les clients au lieu de créer individuellement leur propre canal humain qu’elles vont promouvoir.

- Les ONG ont l’habitude de mobiliser des volontaires pour toucher les masses, en particulier dans les zones difficiles à atteindre. Elles peuvent donc essayer d’établir des partenariats avec les SGRA pour offrir une valeur additionnelle, comme le font les assurances maladie par le biais des agents de santé communautaires ou les fonds agricoles à travers les agents de vulgarisation ou les coopératives partenaires. En outre, elles peuvent collaborer à l’élaboration de produits pro-pauvres ou à l’intégration des services financiers digitaux à leurs services sociaux afin de répondre à des besoins concrets.

- Les entreprises sociales ciblant les marchés à la base de la pyramide peuvent envisager de diversifier leur « bouquet » d’offre avec des produits financiers digitaux afin de varier les sources de revenus de leur personnel de vente.

Pour tenir la promesse des services financiers digitaux à répondre aux divers besoins spécifiques, l’expertise sectorielle des SGRA axées sur la maximisation de la valeur par le biais de réseaux en face à face serait un avantage pour tous les membres de l’écosystème.

Laisser des commentaires