-

- Newsletter

- EN

-

Light Dark

Concevoir une interface utilisateur efficace pour le canal USSD – 2e partie

by Mohit Saini et Aakanksha Thakur

by Mohit Saini et Aakanksha Thakur Aug 19, 2019

Aug 19, 2019 6 min

6 min

Dans le cadre d’une étude récente menée auprès des clients d’un grand ORM dans cinq régions géographiques, MCS a observé le comportement des utilisateurs de canaux USSD.

Concevoir une interface utilisateur efficace pour le canal USSD – 2e partie

Mohit Saini et Aakanksha Thakur, septembre 2015

Dans la première partie de cette série, « Concevoir une interface utilisateur efficace pour le canal USSD – 1re partie », nous avons présenté une analyse comparative des différents canaux utilisés pour accéder aux services financiers mobiles. Cette deuxième partie aborde la dimension comportementale des utilisateurs. Elle s’appuie sur une étude récente menée par MSC auprès des clients d’un grand ORM dans cinq régions géographiques. L’étude visait à évaluer l’expérience des utilisateurs ayant un faible niveau d’alphabétisation et accédant à leur portefeuille mobile via le canal USSD. Nous espérons que ces observations aideront les fournisseurs à revoir la conception de leurs interfaces utilisateur et à les simplifier, en particulier pour les utilisateurs comme Suraj.

ÉTAT DES LIEUX

Les observations détaillées ci-dessous sont issues d’une étude sur le terrain de MSC spécifiquement axée sur les interfaces utilisateurs de canaux USSD.

Les observations détaillées ci-dessous sont issues d’une étude sur le terrain de MSC spécifiquement axée sur les interfaces utilisateurs de canaux USSD.

- Les utilisateurs sont familiers des chiffres

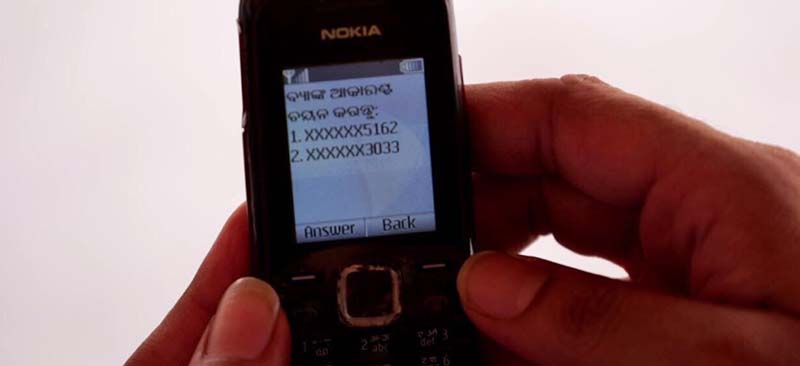

La maîtrise des chiffres est répandue, même chez les personnes les moins instruites ou sans instruction. La plupart des utilisateurs ont appris à accéder aux services en ne retenant que la combinaison de caractères numériques correspondante. Par exemple, les utilisateurs utilisaient assez confortablement le code court *400*2*1* pour accéder à la recharge prépayée. Même les nouveaux utilisateurs, après une session guidée, ont pu mémoriser des codes courts/chaînes numériques (comme *100*1*1*2#) pour effectuer leurs transactions. Les utilisateurs ont une préférence pour la mémorisation car elle évite d’avoir à naviguer sur plusieurs écrans et permet de localiser instantanément le service souhaité, ce qui réduit le temps de transaction.

2. Les utilisateurs souffrent de la « tyrannie du choix »

Comme la plupart d’entre nous, les personnes interrogées sont également confrontées au paradoxe du choix. Le groupe d’utilisateurs s’est souvent trompé pour localiser le service souhaité à partir des différentes options du menu principal. Cela signifie que le type de menu « liste longue » n’est pas adapté à ces utilisateurs. Dans le menu USSD de l’un des ORM, au lieu de trouver une option comme « Envoyer de l’argent », on doit choisir entre plusieurs options telles que « Envoyer de l’argent sur un compte bancaire » et « Envoyer de l’argent sur un porte-monnaie » qui conduisent souvent à des méprises.

3. Les utilisateurs sont réfractaires au texte

La plupart des utilisateurs ne sont pas à l’aise avec la lecture des options textuelles telles que « Envoyer vers un autre mobile », « Envoyer de l’argent sur un compte bancaire » et “प्रीपेड रिचार्ज्ज दूसरों के लिए” (traduction hindi pour « Recharge prépayée pour un tiers »). En l’absence d’aide disponible ou d’explications détaillées (limite majeure de l’USSD), ces phrases semblent confuses aux personnes interrogées. Elles ne parviennent pas à susciter l’action requise de la part de l’utilisateur.

4. Les utilisateurs n’apprécient pas les regroupements d’options « sans lien »

Souvent, les personnes interrogées ne comprennent pas les options de sous-menu affichées sous une option du menu principal. Cette confusion est souvent due à la présence d’options de sous-menus qui, au lieu d’être associées à une option « similaire/complémentaire » du menu principal, s’affichent sous une option « différente/non liée ». Par exemple, dans le menu principal USSD d’un ORM, « Localiser un agent » (une option de sous-menu) est regroupée avec « Mon compte » (une option de menu principal), alors que les utilisateurs pensent généralement que l’option « Mon compte » doit afficher les informations de leur profil, leur mini-relevé de compte, les options de modification/oubli du mot de passe, etc.

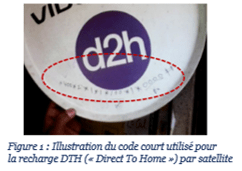

Ce regroupement d’options sans rapport entre elles nuit également à la détection des services via la navigation dans le menu. Par exemple, dans l’option de paiement de factures de services publics, le fait de regrouper deux types de paiements différents, comme les paiements ponctuels (par exemple à des œuvres de bienfaisance) et les paiements récurrents (comme la recharge DTH), entraîne souvent de la confusion.

5. Certains termes sont peu compréhensibles pour les utilisateurs

Le menu USSD actuel utilise des termes complexes et issus du jargon bancaire tels que merchant, beneficiary, etc. qui ne sont pas bien compris des utilisateurs. Cette limite gêne la navigation, car les utilisateurs sont moins susceptibles de découvrir les services qui se trouvent derrière tout un cortège de termes inconnus. L’interprétation de certains termes bancaires en hindi (qui sont également assez complexes) tels que आदाता (destinataire), लाभार्थी (bénéficiaire) etc. est souvent plus difficile.

CE VERS QUOI IL FAUT TENDRE

- Un menu principal adapté à la zone géographique

Sur la vaste gamme de services financiers mobiles offerts, les services qui font l’objet d’une forte adoption par les utilisateurs varient d’un endroit à l’autre. Les cas d’utilisation diffèrent considérablement selon que l’on se trouve en zone rurale ou urbaine. Dans les zones rurales, par exemple, les utilisateurs marquent une préférence pour la recharge DTH (réception directe par satellite) des porte-monnaie mobiles, alors que dans les zones urbaines ils ont largement adopté le service de paiement des factures par mobile. De la même façon, envoyer de l’argent est un service très couramment utilisé dans les zones urbaines et retirer de l’argent est plus commun dans les zones rurales.

Les menus USSD doivent d’abord être repensés en tenant compte des besoins propres à la zone géographique concernée. Ensuite, les différentes options du menu principal doivent être classées par ordre d’importance. Ainsi, les utilisateurs trouveront non seulement les menus USSD plus attrayants, plus pertinents et plus personnalisés, mais ils éviteront également de naviguer dans des options moins importantes ou inutiles pour eux.

2. Un menu principal dégroupé limité

La plupart des utilisateurs ont une préférence pour les « menus dégroupés » explicites comportant un nombre limité d’options. Il va sans dire que le menu redessiné doit tenir compte de la taille réduite de l’écran des téléphones mobiles basiques, car il vaut mieux que leurs utilisateurs n’aient pas à faire défiler une trop longue liste d’options verticale. Ce menu doit donner accès aux services « de base » et « fréquemment utilisés » dans la zone géographique concernée. Dans l’ensemble, un menu dégroupé doit être conçu pour simplifier la « découverte » des services financiers mobiles utiles.

3. N’imbriquer que des options « complémentaires »

Les options de sous-menu doivent être alignées et regroupées sous les options « pertinentes » et « complémentaires » du menu principal. Les caractéristiques/options de services connexes doivent être regroupées sous un seul terme « chapeau » facile à comprendre. Ce type de regroupement améliorera considérablement l’interprétation, la visibilité et la fonctionnalité des sous-options. Par exemple, une option telle que « Localiser un agent » peut être associée à une option de menu principal comme « Envoyer de l’argent », car l’emplacement du point de service (pour le transfert P2P) où s’effectuera le retrait est d’une importance capitale pour l`expéditeur.

4. Menu « personnalisé » basé sur l’historique d’utilisation

Le comportement des utilisateurs de services financiers mobiles peut être exploité pour explorer la possibilité d’un menu principal « dynamique ». Cette fonctionnalité permet de dériver un « nouveau » menu USSD en fonction de l’historique des transactions des utilisateurs. Les options du menu principal peuvent être automatiquement hiérarchisées de façon à présenter un menu « révisé » et « personnalisé » à l’utilisateur. Les fournisseurs trouveront naturellement difficile sur le plan technologique de concevoir un menu aussi dynamique, car les options de sous-menus dépendent des saisies de l’utilisateur.

5. Utilisation de termes familiers

La plupart des personnes interrogées, analphabètes ou semi-analphabètes utilisant les téléphones mobiles et les services de transfert d’argent, connaissaient certains termes anglais couramment utilisés dans le secteur bancaire et des télécommunications. Des mots tels que expéditeur, destinataire, recharge, solde, dépôt, etc. sont explicites et faciles à comprendre. Ces termes peuvent être utilisés pour « simplifier » l’interprétation des services financiers mobiles, limitant ainsi le degré de médiation nécessaire.

En plus des changements suggérés, les fournisseurs peuvent également « créer » et « promouvoir » des chaînes numériques simples et faciles à utiliser pour accéder à certains des services financiers mobiles fréquemment utilisés, tels que la recharge prépayée, la recharge DTH, le transfert d’argent, etc.

La navigation en soi, bien sûr, ne suffit pas à simplifier à elle seule l’expérience de l’utilisateur. Cependant, la conception du menu USSD conditionne sans aucun doute l’adoption et le degré d’utilisation des services financiers mobiles. La nécessité de concevoir un menu USSD simple et intuitif ne doit donc pas être sous-estimée.

Laisser des commentaires