-

- Newsletter

- EN

-

Light Dark

Des fintechs pour la clientèle à revenus faibles ou intermédiaires (RFI) : un puzzle complexe

by Mohit Saini et Tanvi Maniktala

by Mohit Saini et Tanvi Maniktala Dec 15, 2019

Dec 15, 2019 6 min

6 min

Ce blog porte sur la définition des segments de clientèle à revenus faibles ou intermédiaires (RFI), le paysage de la fintech en Inde et les défis qui empêchent divers acteurs, tels que les fintechs, les opérateurs traditionnels et les investisseurs, de servir ces segments.

Des fintechs pour la clientèle à revenus faibles ou intermédiaires (RFI) : un puzzle complexe

Mohit Saini et Tanvi Maniktala, 16 aout 2018

En 2017, J.P.Morgan a demandé à MicroSave Consulting (MSC) et au Centre pour l’incubation, l’innovation et l’entreprenariat (CIIE) d’IIM Ahmedabad d’effectuer une étude sur le paysage des fintechs en Inde. Cette étude approfondie s’est focalisée sur les segments de clientèle à revenus faibles ou intermédiaires (RFI) du pays. L’équipe de recherche a consulté plus de 60 intervenants de différents secteurs, institutions, niveaux de leadership et régions géographiques. L’échantillon de recherche couvrait des représentants de fintechs, d’opérateurs traditionnels, d’investisseurs, de bailleurs de fonds, d’organismes opérant dans le secteur, des experts, des régulateurs, des organismes gouvernementaux et organismes apparentés ainsi que des gestionnaires d’incubateurs et d’accélérateurs.

Les résultats de l’étude ont été captés dans trois blogs. Ce premier blog de la série porte sur la définition des segments de clientèle à revenus faibles ou intermédiaires (RFI), le paysage de la fintech en Inde et les défis qui empêchent divers acteurs, tels que les fintechs, les opérateurs traditionnels et les investisseurs de servir ces segments. Le second blog de la série souligne les opportunités potentielles qui existent sur le marché RFI et explique comment l’écosystème actuel de la fintech s’achemine vers un point d’inflexion. Le troisième blog donne les sept méthodes possibles que les fintechs peuvent utiliser pour servir le marché RFI et en libérer son potentiel.

| Pour lire notre rapport sur le paysage de la fintech en Inde, cliquez ici

Pour en savoir plus sur le Laboratoire de l’inclusion financière et postuler, cliquez ici |

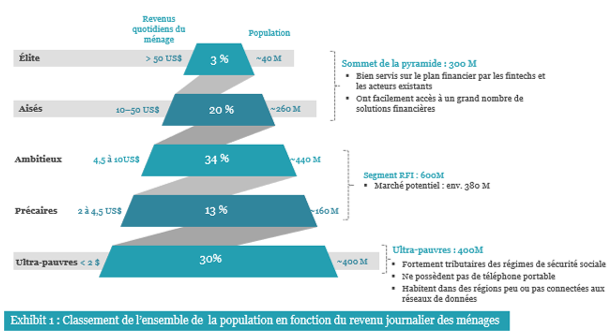

Comprendre les segments RFI

Aux fins de l’étude, nous avons classé les segments RFI en fonction du revenu journalier des familles. Voici un aperçu de l’ensemble de la population, y compris les segments RFI :

Pour le moment, compte tenu de la tendance et l’attention des opérateurs traditionnels et des fintechs, il semble que le sommet de la pyramide est financièrement bien desservi. Toutefois, le segment situé au plus bas de la pyramide, à savoir les plus pauvres, n’est pas prêt d’utiliser et d’adopter la plupart des solutions fintechs. Ceux qui sont au milieu de la pyramide, à savoir les ambitieux et les débrouillards, sont classés comme segments RFI. Notre analyse suggère que c’est cette partie centrale de la pyramide qui offre aux fintechs un nouveau marché en pleine expansion. La focalisation indirecte des fintechs sur les segments élites et aisés laisse un marché potentiel d’environ 320 millions (84 %) de clients RFI inexploité.

Le paysage de la fintech en Inde

L’influence des fintechs en Inde n’a cessé de croitre ces dernières années. Le secteur de la fintech a connu une croissance rapide en termes de nombre, de portée et d’investissements dans le secteur. Selon un rapport de 2017 de PricewaterhouseCoopers (PwC), il y a plus de 1 500 fintechs en Inde dont les deux tiers ont été initiées au cours des deux dernières années. Un rapport antérieur de 2016 de Klynveld Peat Marwick Goerdeler (KPMG) estimait que la valeur transactionnelle des fintechs en Inde passerait de 33 milliards de dollars en 2016 à plus de 73 milliards de dollars en 2020.

Comme prévu, le secteur de la fintech continue avec des acquisitions pour diverses raisons, ce qui est principalement lié à la tendance du secteur à tirer des synergies et à se consolider. Notre analyse des données de Tracxn suggère qu’entre 2011 et 2017, il y a eu 27 acquisitions remarquables dans le secteur de la fintech en Inde dont FreeCharge par la banque Axis, PhonePe par Flipkart et Citrus par PayU.

D’après les données, il semble que le secteur de la fintech est en croissance bien que limité seulement à certaines zones géographiques et lignes de service. En outre, seuls quelques grands acteurs établis sont en mesure d’émerger et de recevoir des investissements importants en Inde.

Selon les données de Tracxn, 82 % des fintechs sont situées dans les trois métropoles, à savoir Delhi-NCR, Mumbai et Bangalore. En outre, une proportion importante (57 %) des fintechs offre des produits soit de paiement et de virements ou de crédit personnel/d’entreprises en laissant de côté aussi bien les produits d’épargne et d’investissement que d’assurance. L’analyse suggère également que depuis 2011, 87 % du total des investissements faits dans l’espace fintech ont été consacrés aux fintechs qui s’occupent des produits de paiement et transferts, ainsi que de crédit. De plus, le modèle d’investissement est fortement biaisé en faveur de certaines fintechs. Par exemple, depuis 2011, 75 % du total des investissements ont été mis dans 10 fintechs seulement dont Paytm qui a retenu, à lui seul, 47 % du total des investissements. La plupart des fintechs reçoivent par ailleurs des investissements importants au stade d’expansion, c’est-à-dire aux stades des séries D, E ou F.

Selon nos recherches il semble que la plupart des fintechs n’offrent leurs services qu’aux clients fortunés des zones géographiques du niveau1 qui ont des connaissances techniques. Elles servent généralement deux types de personas qui ne font pas partie des RFI : les milléniales et les micro-entrepreneurs dont les caractéristiques sont les suivantes :

Les défis liés à la satisfaction des besoins des segments RFI

Nos recherches indiquent qu’il existe une énorme opportunité sur le marché RFI, cependant les fintechs actuelles n’ont pas encore été en mesure de l’exploiter efficacement en raison des multiples défis auxquels elles sont confrontées lorsqu’elles essaient de prendre le pouls des segments RFI. Ces défis incluent :

Les investisseurs ont, en général, une bonne compréhension de la valeur que créent les fintechs et évaluent la viabilité de leurs modèles commerciaux. Toutefois, s’agissant du marché RFI, ils ont leurs propres appréhensions en raison d’un certain nombre de facteurs.

La plupart des investisseurs continuent de voir la rentabilité unitaire des investissements et demeurent sceptiques quant à son efficacité sur le marché RFI. Leurs décisions d’investissements positives/négatives sont généralement dictées par la valeur à long terme (VLT) d’un client potentiel par rapport au coût d’acquisition (CdA). Une règle de base souvent utilisée est VLT / CdA> 2.

Malgré les divers défis auxquels sont confrontés les investisseurs et les fintechs pour offrir des services aux segments RFI, il existe des acteurs tels que les institutions de microfinance (IMF) et les banques du secteur public qui s’occupent des besoins de ces segments non desservis et sous-desservis. À l’instar d’autres acteurs, certaines fintechs pourraient, dans quelques années, être prêtes à regarder au-delà des opportunités offertes par les segments non-RFI et à s’aventurer sur le marché RFI. Toutefois cela ne se produira probablement que si les fintechs et les investisseurs reconnaissent qu’il existe suffisamment d’opportunités dans l’espace RFI, désirent augmenter leur appétit pour le risque et investir pour une longue période de gestation. C’est l’objet du prochain blog où nous présentons des informations clés tirées des expériences positives des acteurs du marché RFI.

i La fintech est un hybride de services financiers et de technologie. Ce sont des innovations à base de technologie qui soutiennent ou perturbent le système financier en place en vue d’améliorer la prestation des services financiers existants et offrir de nouveaux produits et services financiers aux consommateurs d’une manière qui soit économiquement viable. Les fintechs sont des startups axées sur la technologie ou animées par la technologie qui utilisent ou offrent des technologies modernes et novatrices.

ii L’Inde compte 600 millions de personnes dans les segments RFI. Selon le recensement de 2011, 62,5 % font partie du groupe de la population en age de travailler c’est-à-dire 15 à 59 ans. En conséquence, il existe un marché potentiel d’environ 380 millions de gens dans le segment RFI. En supposant que les fintechs en Inde offrent des services à environ 200 millions de clients, dont 70 % (140 millions) appartiennent à des segments non RFI et 30 % (60 millions) aux segments RFI, il y a environ 320 millions de clients non couverts sur le marché RFI.

Laisser des commentaires