-

- Newsletter

- EN

-

Light Dark

Concevez des produits et services sans considérer le client et dirigez-vous tout droit vers l’échec !

by Rocky Abdoul Milingita

by Rocky Abdoul Milingita Feb 29, 2020

Feb 29, 2020 6 min

6 min

Abdoul Milingita Sur les 37 millions de comptes ouverts en 2018 dans la zone de l’Union Economique et Monétaire Ouest Africaine (UEMOA) par les sociétés Emettrices de Monnaie Electronique (EME), 52% (soit 19 millions) sont des comptes inactifs ou dormants. Deux conditions doivent être réunies pour parler d’un compte inactif ou dormant : L’absence d’opération: Aucune […]

Abdoul Milingita

Sur les 37 millions de comptes ouverts en 2018 dans la zone de l’Union Economique et Monétaire Ouest Africaine (UEMOA) par les sociétés Emettrices de Monnaie Electronique (EME), 52% (soit 19 millions) sont des comptes inactifs ou dormants. Deux conditions doivent être réunies pour parler d’un compte inactif ou dormant :

- L’absence d’opération: Aucune opération enregistrée, hormis la perception des frais, versements d’intérêts. Les comptes gelés par décision de justice et les comptes de dépôt à terme, font exception.

- L’absence du titulaire: Le titulaire du compte ou son représentant légal ne doit pas s’être manifesté « sous quelque forme que ce soit », auprès de la banque pendant une certaine période (90 jours pour la BCEAO). Il ne doit pas, non plus, avoir effectué d’opérations sur un autre compte ouvert à son nom dans la même institution.

Dans les institutions bancaires où le nombre de comptes clients s’élève à 12 millions, la tendance n’est pas loin d’être la même (rapport BCEAO, 2018). Quels que soient les segments servis, il est essentiel d’élaborer des propositions de valeur convaincantes à l’intention des consommateurs.

En effet, de nos jours, force est de constater que plusieurs institutions financières peinent à vendre certains de leurs produits et services. Une banque ou une compagnie d’assurance peut par exemple, avoir dix produits ou services mais seulement deux sont utilisés par les clients. Aussi, plusieurs comptes ouverts par les clients sont utilisés pendant une certaine période (souvent moins d’une année) ou restent totalement inutilisés. Il semblerait que la plus grande difficulté soit liée à la conception de produits et services pour les pauvres.

Quelles pourraient être les raisons derrière le faible taux d’utilisation des produits et services financiers ? Pourquoi les clients finissent-ils par abandonner au bout d’un moment leurs comptes ? L’une des raisons réside dans la conception de ces produits et services.

De nombreuses institutions se sont lancées aveuglement dans une concurrence en introduisant sur le marché des produits et services qui ne répondent pas exactement aux besoins des clients. Dans cette ère où la concurrence et la technologie dans les secteurs bancaires et les assurances ont atteint un niveau supérieur, Il est vrai que proposer des produits « innovants » est nécessaire pour survivre dans un environnement en constante évolution mais cela n’est peut-être pas suffisant. En effet, ces institutions offrent une pléthore de produits et services auxquels les clients ne souscrivent pas ou dans le pire des cas souscrivent suite à des campagnes de marketing de masse mais ne les utilisent pas. Ainsi concevoir des produits et services pour les clients sans les impliquer dans tout le processus de conception se présente comme une grave erreur qui résulte en une perte de temps, de ressources financières et humaines investies par l’institution. Aussi, Il faut noter qu’un produit qui indique un fort taux d’utilisation par les clients d’une entreprise X peut ne pas avoir les mêmes résultats avec les clients de l’institution Y quand bien même ceux-ci se trouveraient dans le même lieu. Une étude minutieuse s’avère importante pour chaque marché spécifique. Par ailleurs, la gestion des comptes inactifs (surtout ceux qui ont plus de 8 ans d’inactivité) dans toutes ces étapes (depuis la déclaration de l’état d’inactivité jusqu’au transfert du solde à la BCEAO en passant par la recherche des titulaires de ces comptes) est très exigeante et sensible pour les institutions financières comme le stipule l’instruction de 2014 de la BCEAO et, peut se révéler être une source potentielle de litiges qui pourraient opposer les institutions et les titulaires des comptes.

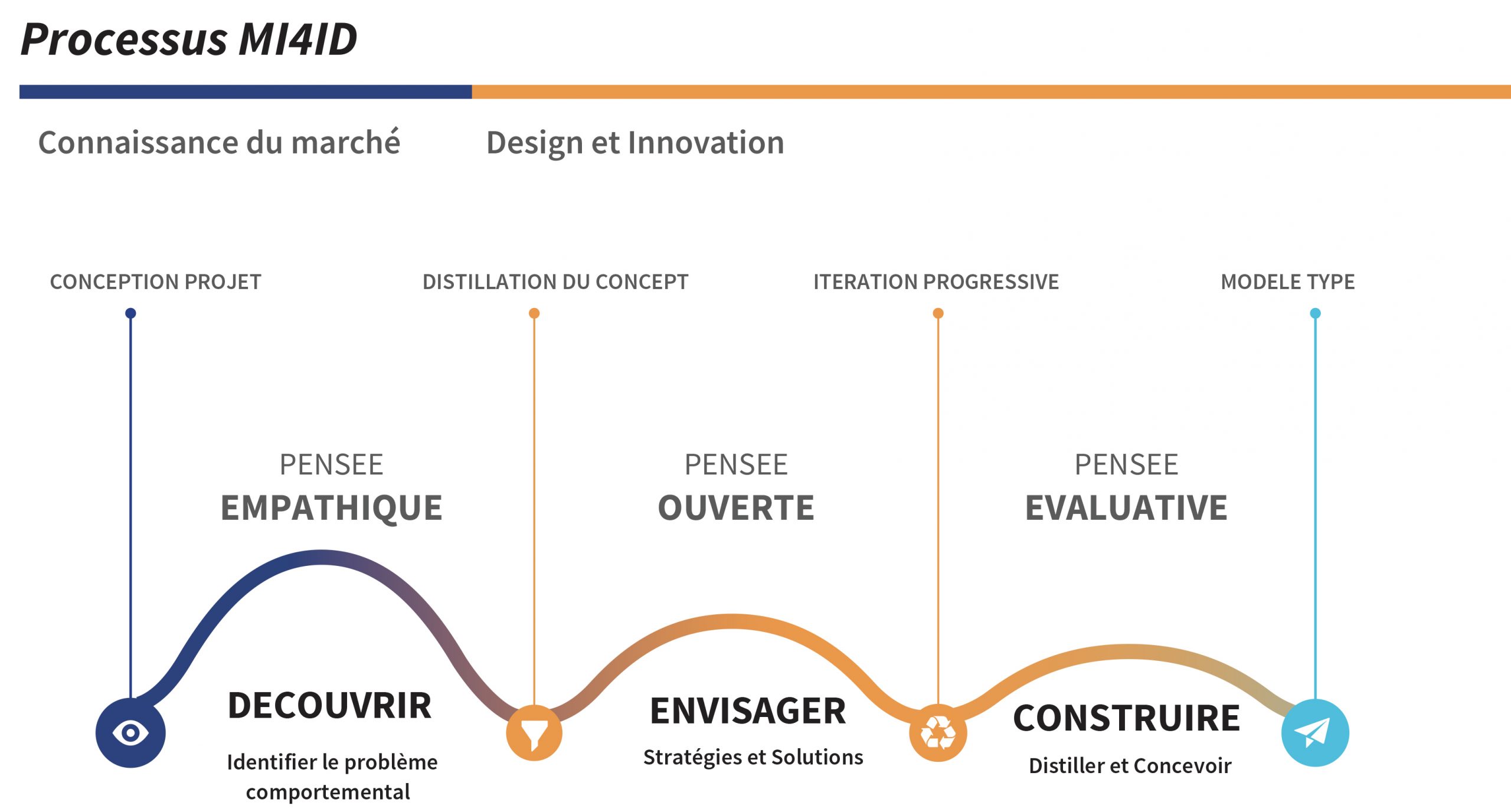

Selon l’étude menée en Côte d’Ivoire par MicroSave Consulting (MSC) sur les comportements des utilisateurs, la conception de produits et services qui répondent parfaitement aux besoins des clients ne doit pas seulement se limiter à l’innovation et la diversité mais bien aller au-delà tout en analysant les comportements psychologiques des utilisateurs finaux. Aussi, une bonne conception des produits doit être centrée sur l’humain (les clients). A cet effet, plusieurs approches sont utilisées aujourd’hui pour concevoir des produits centrés sur les clients et qui répondent réellement à leurs besoins. Parmi ces différentes approches : la méthode MI4ID (Market Insights for Innovation and Design), une approche socio-comportementale, adaptable et exclusive à MSC, qui place l’empathie au centre de la recherche pour idéaliser, concevoir et tester le prototype. MSC améliore l’expérience de ses clients grâce à cette approche créative et axée sur le marché.

Basée sur un processus itératif en trois piliers constitutifs (Découvrir-Envisager-Construire), l’approche MI4ID permet d’obtenir des idées réalisables et des innovations révolutionnaires dans la conception et la distribution des services financiers. Elle part de la définition et la compréhension du problème tout en identifiant dans le parcours-client, l’étape où se situent les besoins réels du client et auxquels le produit ou le service donnera satisfaction. Ensuite, elle combine les priorités stratégiques de l’institution avec une pensée créative en matière de conception (Creative Design Thinking) dans un environnement bien déterminé, se traduisant par des offres supérieures et robustes sur le marché.

Au-delà d’être simplement une approche, elle est devenue une manière spontanée de penser. Elle est ce « mindset » qui conduit à la compréhension de plusieurs aspects et éléments entre autres : le comportement financier des clients, la cartographie du parcours client, la conception de nouveaux produits personnalisés à la clientèle, l’analyse de la satisfaction des clients, la segmentation de la clientèle, l’amélioration de la valeur du produit, etc.

Bien qu’il n’existe pas de procédé miracle pour la réussite dans la conception des produits, l’approche MI4ID a fait ses preuves dans plusieurs institutions. En effet, en collaboration avec plusieurs institutions depuis plus de 20 ans, MSC a effectué des recherches se basant sur l’approche MI4ID pour développer plus de 200 produits dont des produits de financement agricole au Kenya, en Ouganda, en Ethiopie et au Ghana, des produits fintech pour les marchés à faibles revenus. MSC a également donné une formation sur le développement et la mise en œuvre de produits pour les institutions financières à l’Institut Boulder de la microfinance et a émis des réflexions sur l’apport des paris sportifs dans la conception de produits d’épargne. En outre, le cabinet-conseil a accompagné Equity Bank Ltd au Kenya qui touche actuellement plus de 13,5 millions de clients dans 6 pays dans sa transformation digitale et a participé au développement de produits et agences bancaires pour la dite banque.« L’approche MI4ID de MSC axée sur le marché a été le facteur de différenciation clé qui a permis la croissance phénoménale d’Equity » affirme Dr James Mwangi, son PDG. Depuis 2014, Equity Bank se concentre sur les innovations technologiques centrées sur le client pour rendre l’expérience bancaire passionnante au segment de population de faible et moyen revenu.

Il vous tient à cœur d’offrir des produits et services financiers digitaux centrés sur le client et ainsi atteindre des taux d’adoption et d’utilisation jamais atteints auparavant ? Vous aimeriez découvrir la méthode MI4ID ? Rejoignez la formation « Concevoir et commercialiser les services financiers digitaux » proposée par l’Institut Helix de Finance Digitale.

Laisser des commentaires