-

- Newsletter

- EN

-

Light Dark

Micro-entrepreneurs et risques professionnels : pourquoi les personnes défavorisées se contentent-elles d’emplois peu rentables ?

by Stuart Rutherford et Rahul Chatterjee

by Stuart Rutherford et Rahul Chatterjee Mar 31, 2020

Mar 31, 2020 12 min

12 min

Dans cet article, MSC s’efforce de comprendre les raisons pour lesquelles les personnes défavorisées ont tendance à se tourner vers des emplois peu qualifiés ou des petits commerces au lieu de se lancer dans des activités mieux qualifiées. Nous souhaitions mieux comprendre les difficultés auxquelles elles sont confrontées et les raisons de leur réticence, compte tenu du potentiel de revenus supérieurs offert par la création de micro-entreprises. Nous avons cherché des réponses en examinant les informations extrêmement détaillées fournies par les répondants de ménages à faibles revenus interrogés dans le cadre d’un projet de recherche fondé sur des « agendas financiers » dans le centre du Bangladesh. Nous avons analysé les facteurs qui les avaient conduits à leur profession et l’influence de ces facteurs sur le travail à l’étranger, la création de micro-entreprises et les emplois précaires des personnes défavorisées.

Micro-entrepreneurs et risques professionnels : pourquoi les personnes défavorisées se contentent-elles d’emplois peu rentables ?

Stuart Rutherford et Rahul Chatterjee, août 2019

Suivant les traces de son père, le premier métier de Riajul en tant que jeune sans formation avait été de casser des briques pour la fabrication de ciment, un travail éprouvant et peu prestigieux. Cela ne lui avait pas plu et lorsqu’il avait découvert qu’il pouvait obtenir un prêt auprès d’une institution de microfinance (IMF), il en avait profité pour s’installer à son compte comme vendeur de thé. Son entreprise a duré deux mois. Désillusionné, il s’est mis à conduire un cyclo-pousse (rickshaw) de location, le travail de dépannage des hommes pauvres du Bangladesh. Aujourd’hui, il conduit son propre cyclo-pousse, acheté au moyen d’un autre prêt, et n’a pas d’autre ambition pour le moment.

Après avoir terminé l’école primaire, Shiraz a travaillé comme assistant d’un peintre en bâtiment. Il a rapidement appris les ficelles du métier et lorsque son patron est parti ailleurs, il a créé sa propre entreprise de peinture. Bien que son activité soit rentable, Shiraz n’est pas satisfait. Il veut arrêter la peinture et devenir (ce n’est pas une plaisanterie) vendeur de thé.

Quelques vendeurs de thé parmi ceux qui se trouvent à proximité du domicile de Shiraz

Qu’est-ce qui empêche Riajul d’acquérir des qualifications, d’emprunter de nouveau et de se lancer dans une nouvelle entreprise qui pourrait accroître ses revenus ? Pourquoi Shiraz veut-il abandonner la peinture, alors qu’il possède une entreprise rentable et jouit d’une bonne réputation, pour devenir vendeur de thé, surtout lorsqu’il en existe déjà des dizaines dans son quartier, dont beaucoup qui arrivent à peine à survivre ?

Nous pourrions appeler cette question « l’énigme d’Ozler », en référence à Berk Ozler, un économiste de la Banque mondiale. Dans le cadre de l’examen d’un programme de subventions destinées aux personnes défavorisées pour la création d’activités indépendantes, il avait remarqué qu’au bout de quelques années, la plupart de ces micro-entreprises avaient cessé leur activité ou stagnaient sans se développer. Ozler ne comprenait pas.

« EN TERMES DE REVENUS, NE VAUT-IL PAS MIEUX ÊTRE TAILLEUR OU SOUDEUR OU COIFFEUR AU LIEU DE TRAVAILLER DANS LES CHAMPS OU D’ÊTRE VENDEUR DE RUE ? ET SI C’EST LE CAS, POURQUOI N’Y-A-T-IL PAS DAVANTAGE DE BÉNÉFICIAIRES QUI ESSAIENT D’EN FAIRE LEUR PRINCIPAL MÉTIER PLUTÔT QU’UNE ACTIVITÉ D’APPOINT DANS LE MEILLEUR DES CAS ? »

Riajul et Shiraz font tous les deux partie des personnes interrogées dans le cadre d’un projet de recherche fondé sur des « agendas financiers » dans le centre du Bangladesh, qui enregistre les transactions quotidiennes de ménages à faibles revenus depuis 2015. Ces informations détaillées peuvent nous permettre d’apporter un début de réponse à l’énigme d’Ozler.

Ozler pose deux questions. La première est simple : peut-on réellement gagner plus d’argent en exerçant un métier mieux qualifié à la place d’emplois précaires peu qualifiés ou de petits commerces ? Nos données fournissent une réponse : dans l’ensemble, oui.

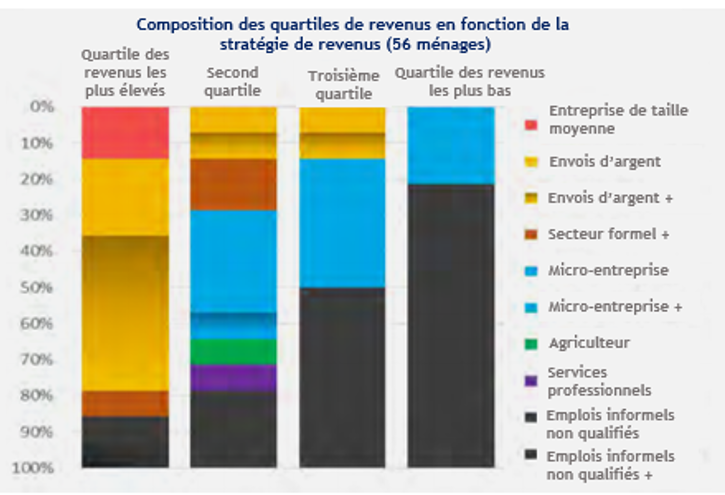

Le graphique 1 présente les données tirées des agendas financiers qui appuient cette conclusion. Nous avons pris 56 ménages couverts par l’étude et les avons répartis en quartiles de revenus sur la base de leurs revenus totaux sur les 12 mois précédents. Nous avons ensuite examiné la composition de leurs revenus en les attribuant à l’une des dix « stratégies de revenus » des ménages (cf. légende du graphique). Sachant que beaucoup de ces ménages ont plus d’une source de revenus, la mention « + » signifie qu’ils ont une activité supplémentaire en plus de celle indiquée.

Nous avons inclut deux répondants qui gèrent des PME plutôt que des micro-entreprises. Comme le montre le graphique, ils bénéficient des revenus les plus élevés. Viennent ensuite les ménages qui reçoivent de l’argent envoyé par des membres de leur famille qui travaillent à l’étranger. C’est la stratégie idéale pour ceux qui ont le courage de la tenter. Le graphique montre clairement que ceux qui dépendent d’emplois précaires ou d’activités d’auto-entrepreneurs non qualifiés, comme Riajul, dominent les quartiles de revenus les plus bas. D’un autre côté, ceux qui dirigent des micro-entreprises, comme Shiraz par exemple, s’en sortent mieux.

Cette réponse affirmative à la première question d’Ozler nous conduit à la seconde : s’il existe une prime de revenus liée à la gestion d’une micro-entreprise, pourquoi n’y a t-il pas davantage de personnes défavorisées qui font ce choix ? Ou, si elles le font, pourquoi ne s’y tiennent-elles pas ? Il s’agit d’une question plus complexe et nous n’y apportons qu’un début de réponse. Pour ce faire, nous avons interrogé un grand nombre de participants aux agendas financiers, dont notamment Riajul et Shiraz, en leur posant des questions sur leurs choix professionnels et leur perception des différents métiers. Nous avons également examiné leurs agendas financiers.

Quels sont les facteurs qui déterminent l’activité processionnelle des ménages ? Comment ces facteurs influencent-ils les trois stratégies dominantes dans le graphique 1 : le travail à l’étranger, les micro-entreprises et les emplois précaires ?

Travail à l’étranger

Plusieurs millions de Bangladais travaillent à l’étranger. Ils sont originaires de l’ensemble du pays, mais certaines localités ont réussi à se spécialiser dans l’envoi de travailleurs à l’étranger (principalement des hommes) et la région couverte par le projet des agendas financiers en fait partie. Les retombées du travail à l’étranger se manifestent partout, sous la forme notamment de grandes maisons modernes qui se multiplient, souvent dans les quartiers pauvres. Tout le monde sait que c’est le moyen de gagner beaucoup d’argent, et beaucoup s’y essaient, y compris chez les plus pauvres.

Plusieurs millions de Bangladais travaillent à l’étranger. Ils sont originaires de l’ensemble du pays, mais certaines localités ont réussi à se spécialiser dans l’envoi de travailleurs à l’étranger (principalement des hommes) et la région couverte par le projet des agendas financiers en fait partie. Les retombées du travail à l’étranger se manifestent partout, sous la forme notamment de grandes maisons modernes qui se multiplient, souvent dans les quartiers pauvres. Tout le monde sait que c’est le moyen de gagner beaucoup d’argent, et beaucoup s’y essaient, y compris chez les plus pauvres.

Kamrul était par exemple travailleur agricole payé à la journée lorsqu’il a pris la décision de partir à l’étranger. En vendant les terres familiales qui lui restaient, et en s’endettant lourdement auprès de sa famille et de voisins, il est arrivé à Singapour. Il a connu quelques bonnes années avant de rentrer chez lui parce qu’il lui manquait des qualifications professionnelles formelles. Il a ramené assez d’argent pour rembourser ses dettes et devenir vendeur de thé. Son commerce a toutefois tourné court, comme celui de Riajul, faute d’arriver à recouvrer les sommes dues par les clients qui consomment à crédit.

Kamrul est reparti à l’étranger, cette fois-ci en Arabie saoudite, laissant sa femme découvrir avec horreur la montagne de dettes qu’il avait laissée derrière lui, auprès de voisins, de membres de sa famille et d’IMF. Il lui envoie maintenant de l’argent, mais elle reste dans une situation très difficile, ayant remboursé certaines dettes en empruntant de nouveau, comme en témoignent ses relevés d’opérations. Elle voudrait créer son propre commerce, mais son mari ne lui permet pas pour des raisons de conviction religieuse et de fierté familiale.

L’exemple de Kamrul montre qu’il existe des moyens de surmonter les contraintes financières à l’émigration. Avec suffisamment de détermination, même les plus pauvres peuvent réaliser leur rêve d’émigration. Et s’ils n’ont pas peur des risques, ils peuvent s’y essayer encore et encore. Dans le cas de Kamrul, il semble qu’une bonne dose d’égoïsme l’a aussi aidé à se décharger d’une partie du coût sur sa femme.

L’expérience de Kamrul et de Riajul fait écho aux conclusions d’une étude réalisée récemment au Bangladesh (FENU, 2018), qui montre que 73 % des commerçants vendent des produits à crédit à leurs clients. Beaucoup de commerçants attachent davantage d’importance aux relations commerciales qu’à la rentabilité de leur entreprise, même si cela n’est pas économiquement viable. Ils ont souvent peur de perdre leurs clients. Pour les petits commerçants, le recouvrement des sommes correspondant aux ventes à crédit représente l’un des principaux défis de la gestion de leur entreprise.

Micro-entreprise

Il est possible que ce soit l’existence même de la possibilité de partir à l’étranger qui incite beaucoup de personnes parmi les plus ambitieuses à s’expatrier au lieu de créer une micro-entreprise.

L’exemple de Rameza va dans ce sens. Elle possède un commerce relativement rentable de confection de gâteaux. Toutefois, après avoir élevé ses enfants et s’être lassée d’un mari qui ne la soutient pas, elle a décidé de partir en Arabie saoudite. Son agenda financier montre qu’elle a vendu son local commercial en bois et tôle ondulée au début du mois de novembre 2018. Deux semaines plus tard, elle a un passeport, un billet d’avion, la promesse d’un emploi, des robes et des chaussures neuves, et aussi quelques nouvelles dettes. Ses fils ont d’abord été atterrés. Comme Kamrul, ils se soucient de la réprobation sociale, mais au vu de sa détermination, ils la soutiennent maintenant dans son projet.

De son côté, Arun ne veut pas partir à l’étranger. Il est compétent, ambitieux et astucieux. Il habitait auparavant dans un district plus pauvre et a d’abord travaillé comme ouvrier sur des chantiers. À la fin de cette période, il était marié. Il s’est ensuite tourné vers la conduite de cyclo-pousse, mais n’a pas aimé ce travail, supportant mal l’attitude condescendante de certains clients.

Quand un commerçant sympathique lui a proposé de créer un commerce alimentaire en lui faisant l’avance de certains produits pour se lancer, il a sauté sur l’occasion. Depuis, il a installé son fils adolescent dans la même activité et a récemment ouvert un second point de vente, un magasin de bonbons attenant à un lycée. Il vend des produits cuisinés et a donc besoin de main d’œuvre supplémentaire. Pour le moment, il a fait venir un neveu de son village, mais il a conscience qu’il aura probablement besoin d’embaucher quelqu’un en dehors de sa famille, une étape importante qui représente un obstacle majeur au développement de son entreprise.

Revenons à Shiraz, dont la situation illustre ce problème de l’expansion. Il avait pensé partir à l’étranger, mais sa santé l’en avait dissuadé et il a décidé d’envoyer son frère à la place. Lorsqu’il n’est pas en train de peindre, Shiraz surveille la construction d’une nouvelle maison de famille, en grande partie financée par les envois d’argent de son frère. Shiraz est encore jeune et n’est pas marié. Pourquoi envisage-t-il donc d’abandonner son activité de peintre pour devenir vendeur de thé ? Parmi ses nombreuses raisons, il y en a deux qui se distinguent.

- Il pense qu’il ne pourra pas développer son activité parce que la concurrence est forte dans la zone qu’il peut couvrir autour de chez lui. Le développement de son entreprise impliquerait de faire un saut trop important en termes de nouveaux locaux, d’organisation pour stocker le matériel et d’embauche de personnel, avec peut-être un salarié permanent.

- Avec la nouvelle maison qui est presque terminée, sa priorité est la stabilité. Même si la vente de thé est susceptible de lui rapporter beaucoup moins d’argent que la peinture, il se dit que les revenus seraient plus réguliers, avec moins d’aléas, de capital à investir et de supervision.

Travail précaire sans qualification

Notre photo montre Ranjit en train de pédaler. Son cyclo-pousse est un vieux modèle qui fonctionne à la force musculaire, alors que les conducteurs de cyclo-pousse sont en train de passer rapidement à des cyclo-pousses électriques, qui sont plus rapides et ont la préférence des clients. Les revenus de Ranjit sont en baisse, alors qu’il est jeune et a besoin de subvenir aux besoins de sa femme et de ses trois enfants.

Notre photo montre Ranjit en train de pédaler. Son cyclo-pousse est un vieux modèle qui fonctionne à la force musculaire, alors que les conducteurs de cyclo-pousse sont en train de passer rapidement à des cyclo-pousses électriques, qui sont plus rapides et ont la préférence des clients. Les revenus de Ranjit sont en baisse, alors qu’il est jeune et a besoin de subvenir aux besoins de sa femme et de ses trois enfants.

De l’autre côté du village, Rahman, après un échec en tant que maçon à son compte, a trouvé quelqu’un qui était disposé à lui vendre un cyclo-pousse électrique à crédit (« pay-as-you-go »). Il gagne environ 27,5 USD au taux de « parité du pouvoir d’achat » (PPA – nous utilisons ce taux dans tout l’article[1]) par jour en travaillant à toutes heures et rembourse sa dette à raison de 350 BDT (10,7 USD) par jour. Nos données montrent que ses remboursement ont été réguliers et quelques semaines plus tard, il avait acheté un cyclo-pousse électrique plus récent, en remboursant cette fois-ci 400 BDT (12,2 USD) par jour. À l’heure actuelle, il travaille avec son deuxième cyclo-pousse et loue le premier. Lorsqu’il aura remboursé ses dettes, ses revenus seront près de quatre fois supérieurs à ce qu’ils étaient lorsqu’il a commencé.

Pourquoi Ranjit ne fait-il pas comme Rahman ? En premier lieu, il explique qu’il n’a pas de place chez lui pour garer son cyclo-pousse, ni d’endroit pour charger la batterie. Il paye pour mettre son cyclo-pousse à l’abri pendant la nuit. En second lieu, les cyclo-pousses électriques coûtent cher, donc tout vol ou accident aurait de graves conséquences. En troisième lieu, ces véhicules ont besoin d’entretien et les batteries peuvent tomber en panne. Bien qu’il s’agisse de préoccupations légitimes, Rahman a été capable de les surmonter. Pourquoi Ranjit ne pourrait-il donc pas en faire de même ?

La raison en est probablement que Ranjit a un deuxième métier en tant que percussionniste dans l’orchestre du village. C’est un métier d’appoint en termes d’heures travaillées, mais qui lui procure de bons revenus pendant la saison des fêtes. Depuis que nous avons fait sa connaissance il y a quelques années, il est également devenu plus religieux et son activité de percussionniste représente un aspect important de sa vie spirituelle. Il se demande aussi : « qu’est-ce que je ferais chaque année avec un cyclo-pousse qui coûte cher pendant que je suis occupé avec l’orchestre ? ». Il reconnaît que la baisse de ses revenus de cyclo-pousse est un problème, mais il l’écarte d’un geste de la main en faisant état de vagues ambitions de changer de métier dans un avenir encore non défini.

Conclusions

Au sein de notre échantillon d’agendas financiers, les ménages qui possèdent une micro-entreprise affichent généralement des revenus plus élevés que ceux qui dépendent essentiellement d’emplois non qualifiés. Cela répond à la première question d’Ozler.

Au sein de notre échantillon d’agendas financiers, les ménages qui possèdent une micro-entreprise affichent généralement des revenus plus élevés que ceux qui dépendent essentiellement d’emplois non qualifiés. Cela répond à la première question d’Ozler.

En ce qui concerne sa deuxième question, il existe en effet des ménages qui négligent la possibilité de créer une micro-entreprise, ainsi que des chefs d’entreprise qui se contentent d’une activité stagnante, ou qui préfèrent l’abandonner pour passer à un emploi non qualifié. Leurs motivations sont liées aux opportunités commerciales, à leurs qualités personnelles et aux pressions sociales. Lorsque des opportunités existent, l’aspect financier, souvent jugé crucial, ne semble pas aussi contraignant que les problèmes de gestion au quotidien, comme par exemple la gestion des équipements, du personnel, le recouvrement des créances et, dans une certaine mesure, la concurrence.

Les normes sociales peuvent également constituer un obstacle. Kamrul a interdit à sa femme d’ouvrir un commerce et Rameza a choqué ses fils en voulant partir à l’étranger. Les qualités personnelles telles que l’ambition, la confiance en soi, la détermination ou la volonté de prendre des risques jouent un rôle déterminant. Les relations familiales, et même la spiritualité, ont une influence. La formation ne joue qu’un rôle limité, au moins dans notre échantillon. Pour résoudre l’énigme d’Ozler, la sagacité pourrait s’avérer plus importante que les études.

Si les réponses à la question d’Ozler se rattachent à des « problèmes de gestion », des « traits de caractère », des « normes sociales » et autres aspects vaguement définis, nos conclusions sont-elles pour autant dénuées de sens ? Aurions-nous pu faire l’hypothèse de ces facteurs avant de commencer notre étude ? Peut-être. Mais le fait de les observer dans le cadre de situations réelles que nous avons suivies de près, jour après jour, pendant presque trois ans et demi, en fait des données d’observation et non de simples hypothèses de travail, ce qui fait toute la force de la méthode des agendas financiers quotidiens.

[1] Le taux de « parité de pouvoir d’achat » (PPA) tient compte du fait que le pouvoir d’achat d’un dollar au Bangladesh est supérieur à celui d’un dollar aux États-Unis.

Références

- Ozler, B. (octobre 2018), Cash grants and poverty reduction

- FENU (septembre 2018), Landscape Assessment of Retail Micromerchants in Bangladesh, rédigé par Andrews, A. K. et Z. Aligishiev

Pendant la période d’enregistrement de ces données, nous avons initialement bénéficié du soutien du GCAP, puis du FENU, et depuis mi-2019 de L-IFT. Nous tenons à les en remercier.

Laisser des commentaires