-

- Newsletter

- EN

-

Light Dark

Survie, rétablissement et résilience : La transformation des institutions financières dans le contexte de la COVID-19 – 2ème partie

by Anup Singh et Graham Wright

by Anup Singh et Graham Wright Aug 21, 2020

Aug 21, 2020 9 min

9 min

La pandémie mondiale a affecté la vie, la santé et les moyens de subsistance des entrepreneurs, qui ont des difficultés à rembourser les prêts contractés auprès des institutions financières. Dans ce blog, nous examinons comment les institutions financières peuvent formuler des stratégies de rétablissement et de résilience pour gérer la reprise pendant et après la pandémie.

Survie, rétablissement et résilience : La transformation des institutions financières dans le contexte de la COVID-19 – 2ème partie

Anup Singh et Graham A. N. Wright, août 2020

Dans le blog précédent, nous avons évoqué l’impact de la COVID-19 sur les particuliers et sur les entreprises, comme celle de Philip, le vendeur de fruits à Nairobi. Le rétablissement des particuliers et des entreprises dépend de la relance des institutions financières. Nous avons également présenté des stratégies d’action à l’intention des institutions financières pour survivre à la crise. Ce blog examine comment les institutions financières peuvent prendre appui sur les stratégies de survie pour se rétablir et se transformer pendant la pandémie et après.

Les institutions financières, suivant leur nature, auront subi des perturbations plus ou moins importantes dans le sillage de la pandémie. Certaines pourraient ne pas survivre à cette crise. Elles ont besoin de connaissances et d’une expertise financière essentielles pour assurer l’adaptabilité de leur leadership et la continuité de leurs activités.

Pour se redresser, les institutions financières doivent relancer leur portefeuille, mettre en œuvre de nouvelles stratégies de financement, gérer leurs coûts et s’engager dans la transformation digitale. La phase de rétablissement peut s’appuyer sur l’évaluation des principaux segments de clientèle, notamment des clients et entrepreneurs à revenus faibles et modérés. Les institutions peuvent mettre en place une structure réactive pour aider les clients à se rétablir après la pandémie. Dans un deuxième temps, elles peuvent commencer à évaluer l’utilité des processus et des canaux digitaux. Aligner les initiatives digitales sur les besoins de leurs utilisateurs donnera aux institutions un avantage stratégique pour leur rétablissement. La conception des initiatives digitales doit être adaptée aux contextes encore marqués par le virus. En outre, les institutions peuvent créer des fonctions solides en matière de marketing, d’image de marque et de communication pour atteindre les clients.

Nous prévoyons que les interactions physiques ne pourront pas être rétablies dans des conditions normales avant 4 à 6 mois, et possiblement plus, sous réserve de la mise en place de protocoles d’hygiène rigoureux. Les solutions digitales doivent par conséquent se fonder sur la compréhension des clients et sur une approche humaine des problèmes des clients dans le contexte actuel. Un modèle à forte intensité technologique mais comportant une touche humaine peut être mis en place grâce aux relations, aux données, à l’intuition naturelle des clients et à la compréhension du contexte local.

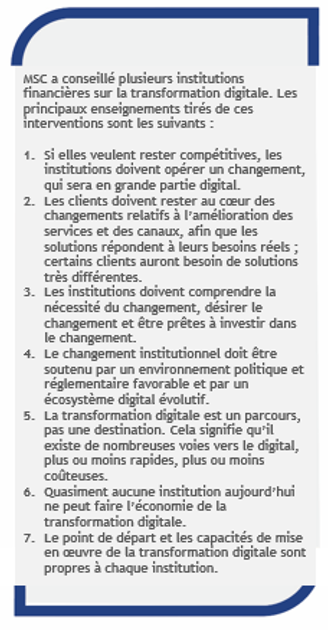

Sur la base de l’expérience acquise par MSC auprès des institutions financières, nous formulons les recommandations suivantes à leur intention pour se rétablir et renforcer leur résilience dans la phase post-COVID-19.

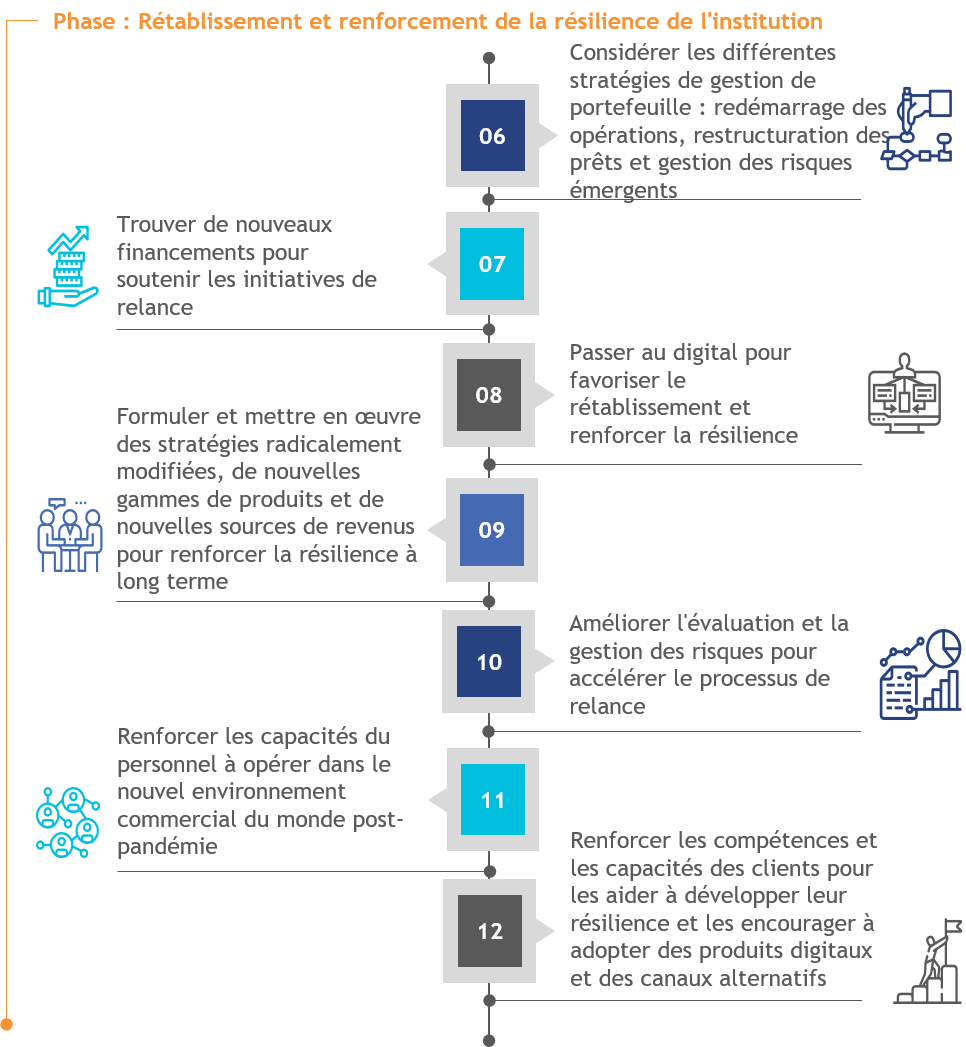

6. Considérer les différentes stratégies de gestion de portefeuille, telles que le redémarrage des opérations, la restructuration des prêts et la gestion des risques émergents

Dans la phase de rétablissement, les institutions financières peuvent relancer leur portefeuille en reprenant leurs activités dans les zones qui se sont rétablies ou qui sont moins touchées par la pandémie. Les institutions peuvent concevoir la planification et la gestion de leur portefeuille en combinant la segmentation, l’analyse des risques et les tests de résistance associés à différents scénarios.

En raison de l’impact de la pandémie sur les entreprises et le quotidien des clients, les institutions peuvent être amenées à restructurer et refinancer les prêts, de façon à donner de la marge aux clients pour relancer leurs activités. L’institution peut procéder à une analyse de portefeuille par segment pour déterminer quels sont les clients ou groupes de clients dont il faut restructurer les prêts. Les établissements financiers peuvent pour cela élaborer une grille de notation applicable aux clients et segments de clients afin de décider des mesures appropriées. La grille de notation peut prendre en compte l’impact sur l’entreprise, les finances, la main-d’œuvre et les ménages, les stratégies d’adaptation et les perspectives. En utilisant un outil de notation simple, les institutions peuvent définir des priorités relatives aux segments de clients à soutenir et aux plans d’action.

Il peut également s’avérer nécessaire de se concentrer sur la gestion des risques associés à la phase de rétablissement. Les risques à surveiller concernent le financement des opérations et de l’activité, le crédit et le recouvrement, ainsi que la fraude et les fausses déclarations.

7. Trouver de nouveaux financements pour soutenir les initiatives de relance

Au fur et à mesure de l’élaboration des stratégies de relance, les institutions financières devront mettre en œuvre de nouvelles stratégies de financement. Pour cela, elles devront assurer leur repositionnement en même temps que leur rétablissement après la pandémie. Elles devront également comprendre les priorités actuelles des donateurs et des investisseurs. Les institutions financières peuvent identifier des possibilités de financement en soutien aux efforts de rétablissement. Elles peuvent aussi identifier les principaux programmes de soutien gouvernementaux au secteur financier. Pour collecter des fonds utiles à la phase de rétablissement, les institutions financières peuvent ainsi tirer parti des programmes gouvernementaux, des fonds des donateurs et des réponses des investisseurs.

8. Passer au digital pour favoriser le rétablissement et renforcer la résilience

La période actuelle est caractérisée par l’engagement digital, et il en sera de même à l’avenir, après la pandémie. Par conséquent, c’est un moment opportun pour évaluer l’infrastructure d’inclusion digitale et identifier les opportunités qui s’offrent aux institutions financières sur le marché. La transformation digitale peut aider les institutions financières à se rétablir et à renforcer leur résilience à long terme.

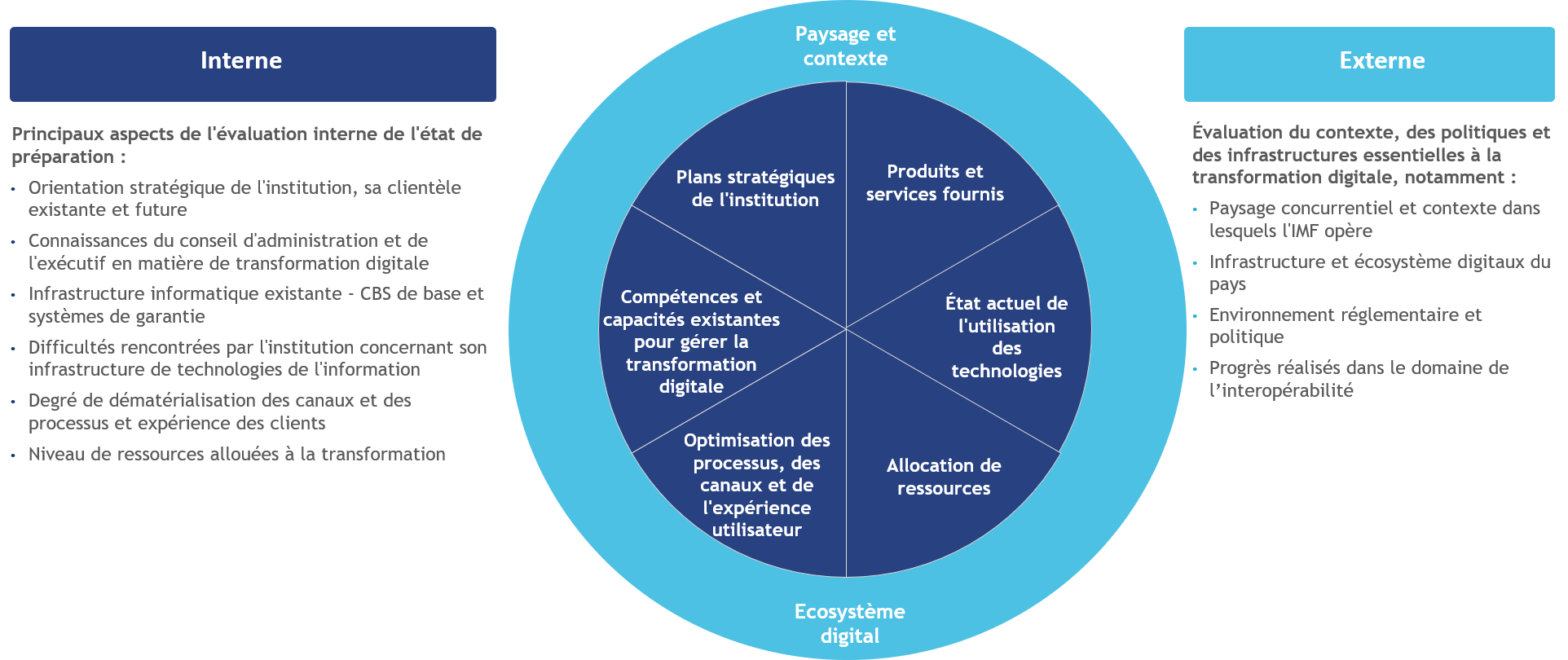

La première étape de la transformation digitale pour toute institution financière consiste à évaluer son état de préparation à cette transformation. Idéalement, l’évaluation de l’état de préparation à la transformation digitale doit comprendre les éléments suivants :

Pour les organisations, la transformation digitale consiste à offrir la bonne combinaison de 1) solutions ou outils digitaux, 2) fournis par voie digitale, 3) s’appuyant sur la technologie digitale, 4) et offrant une expérience utilisateur sans faille. La transformation digitale des institutions financières concerne notamment :

- les modèles d’affaires et produits : le passage au digital favorise l’innovation dans l’ensemble du modèle d’affaires et des produits ;

- les processus : automatisation des processus répétitifs, de faible valeur et à faible risque ; la digitalisation permet d’améliorer l’efficience et de gérer les risques pour les processus de back-end et front-end ;

- les canaux : digitalisation des canaux traditionnels ;

- l’engagement et l’expérience utilisateur : meilleure interaction avec les clients, les employés et les fournisseurs ; utilisation de la technologie pour offrir une expérience utilisateur améliorée.

Les institutions financières devraient profiter de la crise pour faire passer leur modèle d’affaires et leurs opérations à l’heure digitale. Nous avons vu qu’un nombre croissant d’institutions financières accélèrent maintenant leurs efforts de transformation digitale et vont rapidement gagner du terrain sur les marchés des institutions financières « analogiques ».

Les institutions financières devraient profiter de la crise pour faire passer leur modèle d’affaires et leurs opérations à l’heure digitale. Nous avons vu qu’un nombre croissant d’institutions financières accélèrent maintenant leurs efforts de transformation digitale et vont rapidement gagner du terrain sur les marchés des institutions financières « analogiques ».

Pendant la pandémie et après, les institutions financières peuvent utiliser la transformation digitale pour :

- utiliser les canaux digitaux pour optimiser le décaissement et le remboursement des prêts ;

- accroître l’engagement digital des clients grâce à la gestion de la relation client ;

- développer ou réviser le module de notation de crédit digital pour les clients existants et les nouveaux clients ;

- développer des schémas modélisant les processus d’engagement digital du personnel et les intégrer dans le plan de gestion des ressources humaines ;

- digitaliser l’engagement des clients grâce à la saisie sur tablette des données biométriques et des autres informations nécessaires à la demande de prêt ;

- créer un système électronique de gestion des données pour gérer les données relatives aux clients et pour procéder à des analyses avancées ;

- digitaliser les processus opérationnels internes pour optimiser les coûts et accroître l’efficience ;

- toucher de nouveaux clients et entrer en contact avec les clients existants par voie digitale ;

- réorienter le personnel vers la digitalisation ; cela peut inclure de nouveaux processus opérationnels et de nouveaux outils commerciaux basés sur la technologie ;

- réorganiser le système de gestion des relations clientèle pour y intégrer des messages réguliers d’engagement des clients (messages textes, réponses vidéo interactives, bandes dessinées).

La stratégie de transformation digitale doit être personnalisée et contextualisée pour chaque institution financière. Les institutions peuvent avoir besoin de développer des solutions digitales uniques, individuelles et personnalisées pour répondre aux limites actuellement imposées sur l’utilisation de points de contact physiques.

9. Formuler et mettre en œuvre des stratégies radicalement modifiées, de nouvelles gammes de produits et de nouvelles sources de revenus pour renforcer la résilience à long terme

Au cours de la prochaine phase, les institutions devront se transformer radicalement pour renforcer leur résilience en fonction de leur niveau de préparation, des conditions macro-économiques et du contexte dans lesquels elles opèrent.

Dans le cadre des efforts de relance et de renforcement de la résilience, les institutions peuvent développer de nouvelles gammes de produits, telles que de nouvelles lignes de crédit et des initiatives d’épargne innovantes visant à protéger les clients contre de futures catastrophes. En outre, les institutions peuvent établir des partenariats pour offrir des produits tels que des lignes de crédit octroyées à partir de crédits de refinancement afin de relancer les entreprises.

Les institutions peuvent identifier le segment de clientèle le plus performant et se concentrer sur le service à ce segment après la pandémie. Grâce à une veille permanente sur le marché, les institutions peuvent dresser une liste des secteurs les plus performants, c’est-à-dire des secteurs dans lesquels les entreprises et les activités ont subi un minimum de perturbations et de risques à cause de la pandémie. En outre, les institutions peuvent développer ou renforcer des partenariats de prestation de services financiers. Elles peuvent avoir besoin d’identifier de nouvelles opportunités, comme l’offre de services de transfert d’argent et de paiement, pour exploiter un nouveau marché. Elles peuvent également explorer de nouvelles sources de revenus, comme le versement d’allocations gouvernementales aux populations à faibles et moyens revenus.

10. Améliorer l’évaluation et la gestion des risques pour accélérer le processus de relance

Les institutions devront améliorer considérablement leurs méthodes de gestion des risques, en particulier vis-à-vis de leur portefeuille de crédit. Pour cela, elles peuvent identifier les risques existants et nouveaux, évaluer la nature des risques et vérifier la validité du cadre de gestion des risques existant. Elles peuvent avoir besoin de recalibrer les indicateurs et critères déclenchants associés aux risques en fonction des chocs et de l’impact subis par le portefeuille, tout en affinant les approches de gestion des risques institutionnels et les mesures d’atténuation.

11. Renforcer les capacités du personnel à opérer dans le nouvel environnement commercial du monde post-pandémie

Les institutions financières peuvent avoir besoin de développer et de diffuser des contenus à l’intention de leur personnel afin de mieux le préparer à travailler dans un nouvel environnement commercial. Les institutions peuvent sensibiliser leur personnel à l’importance de se préparer à gérer les chocs susceptibles d’avoir un impact sur les opérations commerciales de leurs clients à l’avenir.

12. Renforcer les compétences et les capacités des clients pour les aider à développer leur résilience et les encourager à adopter des produits digitaux et des canaux alternatifs

Les institutions financières peuvent avoir besoin de se connecter avec les clients et d’assurer leur engagement régulier par le biais d’une plateforme digitale de gestion de la clientèle. Les institutions peuvent aider les individus et les entreprises à renforcer leurs compétences et leurs capacités en leur donnant accès à des modules de formation. Les modules à l’intention des particuliers peuvent porter sur les capacités digitales et l’éducation financière, et ceux destinés aux entrepreneurs sur les compétences en gestion d’entreprise. Ces mesures de renforcement des compétences et des capacités peuvent encourager les clients à adopter des produits digitaux et des canaux alternatifs.

Grâce à ces mesures, les institutions financières seront à même d’aligner leurs opérations commerciales sur les besoins des utilisateurs et d’utiliser la technologie digitale pour fournir des solutions centrées sur le client. Les institutions financières seront également en mesure de mieux répondre aux perturbations économiques et de se rétablir plus rapidement dans le contexte social et économique que l’on connait. Ainsi, elles pourront soutenir les entreprises, comme celle de Philip présentée dans le premier blog, dans la reconstruction de leurs moyens de subsistance. Si les institutions financières se réorganisent et se relancent, elles pourront offrir un peu d’espoir aux personnes comme Philip et à leurs entreprises.

Laisser des commentaires