-

- Newsletter

- EN

-

Light Dark

Year: 2021

Retour sur notre webinaire : financement de l’entrepreneuriat des jeunes...

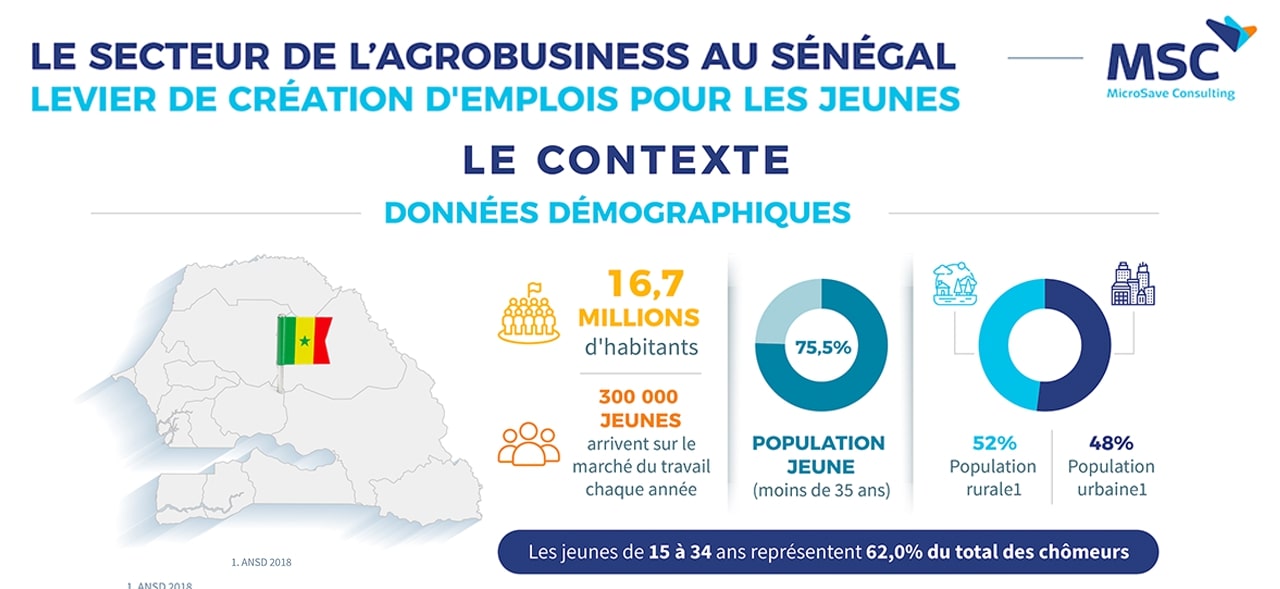

Plus de 300 000 jeunes arrivent chaque année sur le marché du travail au Sénégal....

Dec 9, 2021

Rocky Abdoul Milingita et Rebecca Szantyr

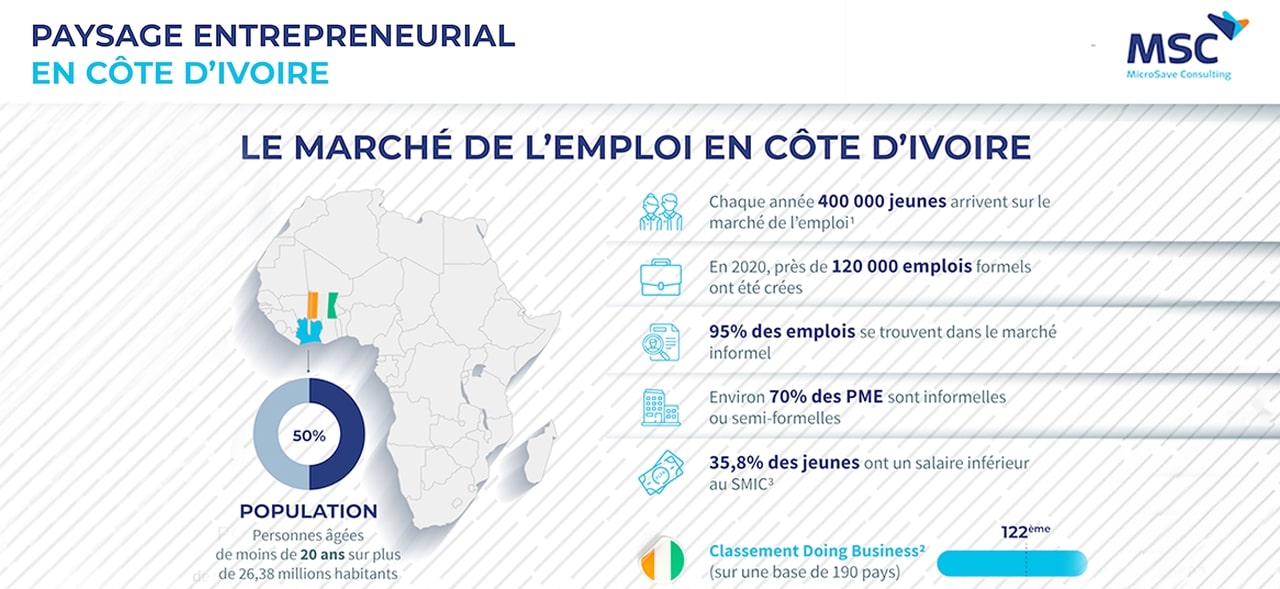

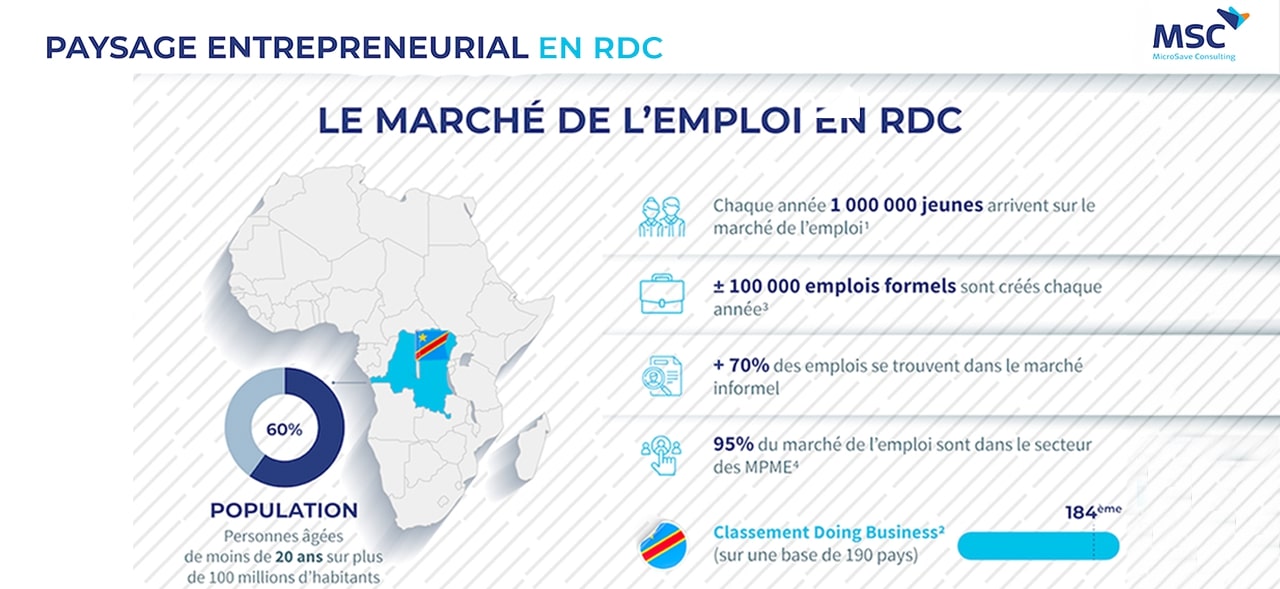

Le paysage entrepreneurial en RDC

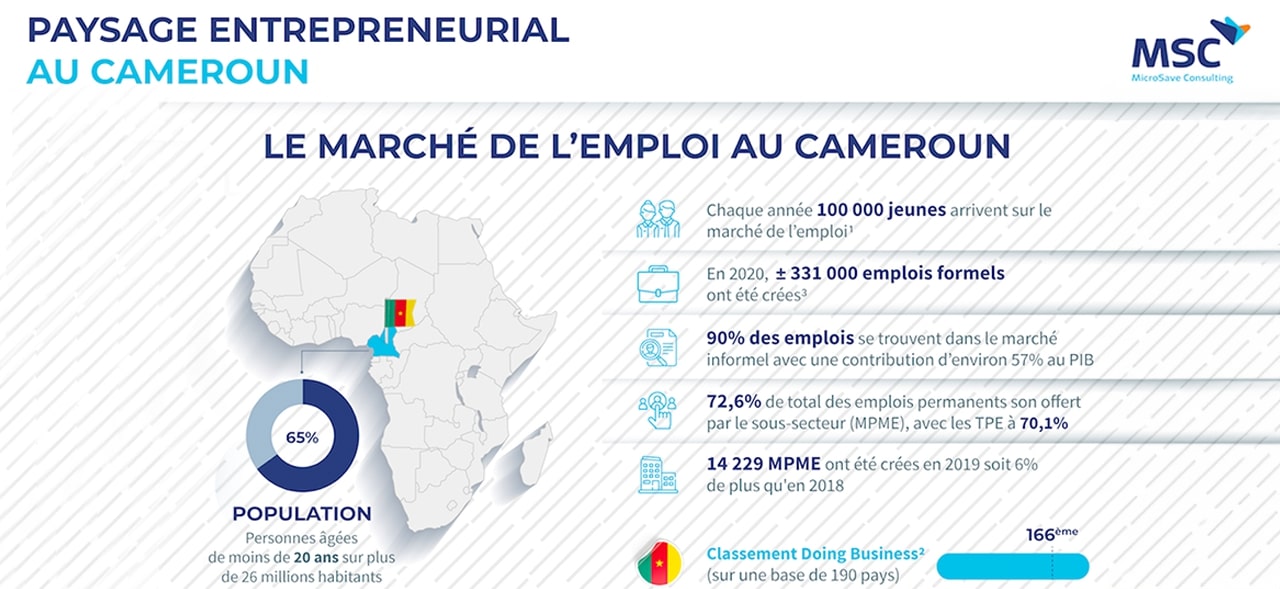

A quoi ressemble le marché de l'emploi au Cameroun? Quel est le profil type de...

Nov 24, 2021

Elizabeth Berthe et Rebecca Szantyr

Le paysage entrepreneurial au Cameroun

A quoi ressemble le marché de l'emploi au Cameroun? Quel est le profil type de...

Nov 24, 2021