-

- Newsletter

- EN

-

Light Dark

MSC : 25 ans de leadership et d’impact

by Graham Wright

by Graham Wright Jul 22, 2024

Jul 22, 2024 7 min

7 min

Tout le monde se targue d’être un leader d’opinion et d’avoir un impact, et je comprends donc que vous soyez sceptique. Mais accordez-moi quelques minutes pour vous expliquer notre parcours. Il y a vingt-cinq ans, MicroSave-Africa a été créée pour aider les fournisseurs de microcrédit africains à diversifier leur offre unique en y incluant des […]

Tout le monde se targue d’être un leader d’opinion et d’avoir un impact, et je comprends donc que vous soyez sceptique. Mais accordez-moi quelques minutes pour vous expliquer notre parcours.

Il y a vingt-cinq ans, MicroSave-Africa a été créée pour aider les fournisseurs de microcrédit africains à diversifier leur offre unique en y incluant des produits d’épargne. La solution se trouvait dans le nom de la marque. Cependant, en 1998, les organisations de microcrédit d’Afrique de l’Est souffraient principalement d’un taux de désabonnement très élevé. En effet, leurs produits étaient inadaptés et coûteux pour leur marché cible. La mission de MicroSave a rapidement évolué pour aider les prestataires de services financiers à comprendre et à s’adresser au marché des personnes à faibles revenus.

Favoriser une approche centrée sur le marché

Dans un premier temps, nous nous sommes concentrés sur la demande et avons adapté l’approche que j’avais utilisé en Asie : des outils d’évaluation participative rapide mis en place dans des groupes de discussion pour obtenir des informations approfondies sur les besoins, les aspirations, les perceptions et les comportements des personnes vulnérables. Nous avons codifié cette approche dans la célèbre boîte à outils “Market Research for MicroFinance“, qui a ensuite été utilisée par des centaines d’IMF et consultants du monde entier. Une société de conseil concurrente l’a d’ailleurs décrite comme “le grand-père de la conception centrée sur l’homme”. Aujourd’hui encore, je ne sais pas s’il s’agissait d’un compliment ou d’un affront!

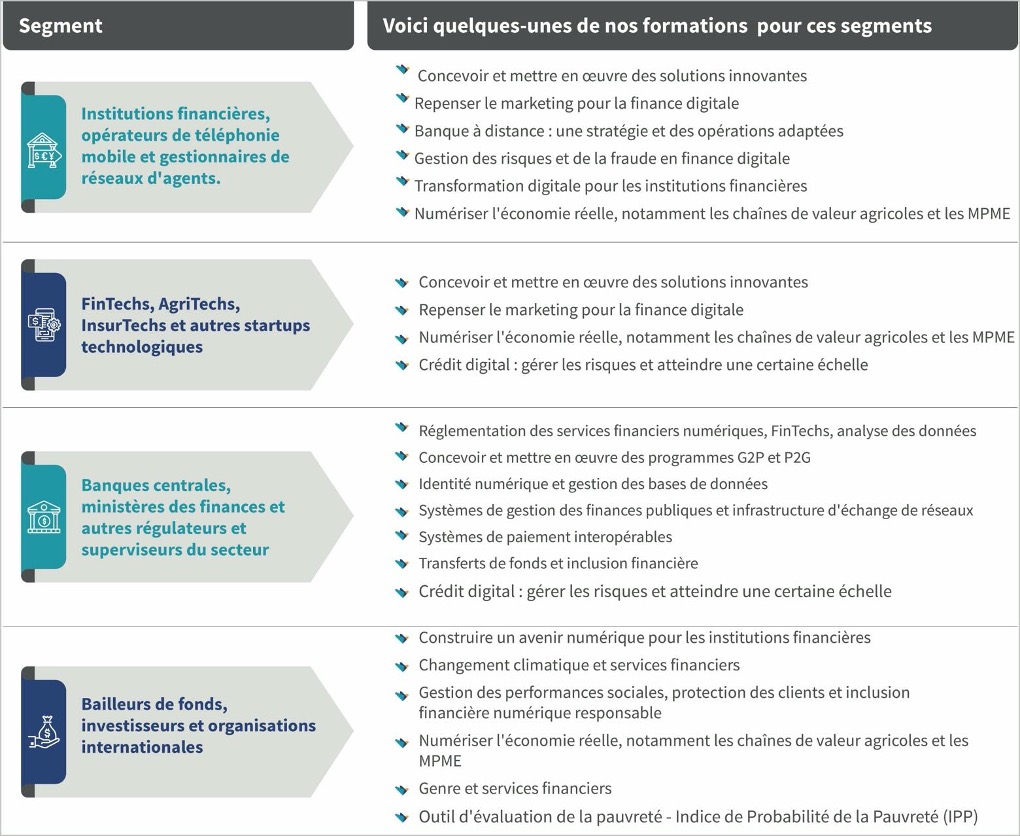

Mais bien sûr, il ne suffit pas de s’attaquer à la demande. Nous devions également réorganiser l’offre pour qu’elle réponde véritablement aux besoins des clients. Nous avons collaboré avec des experts de premier plan pour élaborer, tester et diffuser une série de boîtes à outils sur presque tous les aspects d’une organisation axée sur le marché. Il s’agit notamment de la planification stratégique, de l’analyse des processus, de la commercialisation des produits et des mesures d’incitation pour le personnel. Ces boîtes à outils sont mises à jour en permanence pour refléter l’évolution rapide du marché. Elles demeurent un élément essentiel de nos programmes de formation internes et externes maintenant proposés par l’Institut Helix de MSC (voir le tableau ci-dessous).

Equity Bank et la transformation digitale

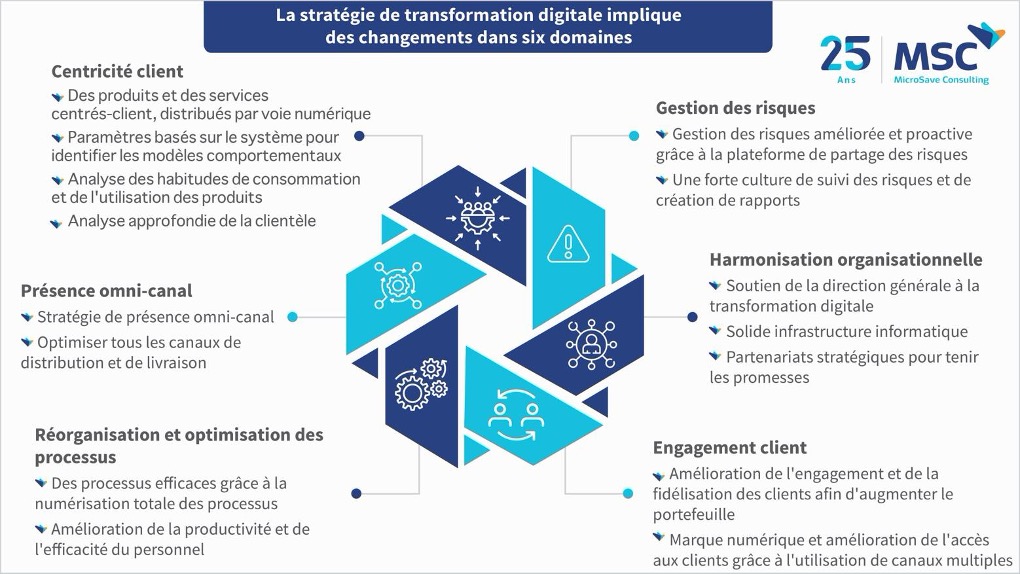

Equity Bank est devenue un exemple emblématique du travail de MicroSave pour transformer les institutions, d’abord en fonction du marché, puis en fonction du digital. Lorsque Equity Building Society nous a contactés pour la première fois en 2001, elle comptait 109 000 clients. Aujourd’hui, elle sert plus de 15 millions de personnes dans six pays, et 99 % de ses transactions au Kenya se font en dehors de ses agences. C’est un véritable privilège de travailler avec Equity Bank et d’apprendre à ses côtés. La banque reste un exemple inspirant de la manière dont les institutions financières formelles peuvent servir de manière rentable le marché de masse à revenus faibles et modérés si elles utilisent le potentiel de la révolution numérique. Les leçons que nous avons apprises en travaillant avec Equity Bank constituent la base de notre pratique étendue en matière de transformation numérique. Vous pouvez accéder à un webinaire d’introduction gratuit sur la transformation numérique ici (en anglais).

Par conséquent, il était peut-être justifié que l’évaluation finale du projet MicroSave-Africa par FSD-Kenya et le CGAP conclut que “MicroSave a apporté une contribution incontestable à la disponibilité de meilleurs services financiers pour les personnes vulnérables à travers le monde. Ils ont été d’un bon rapport qualité-prix, produisant une multitude de résultats dans la région et au-delà“.

Accélération et optimisation des réseaux d’agents

La création ou l’utilisation de réseaux d’agents efficaces est un élément clé de la transformation digitale. MSC a travaillé avec les principaux opérateurs de réseaux mobiles, les banques et les gestionnaires de réseaux d’agents tiers, les formant et les soutenant. Ces efforts ont été révolutionnaires.

Tout a commencé avec M-PESA. MSC a siégé au comité de pilotage initial et a mené une étude préliminaire sur les clients dans le cadre de l’essai pilote. Cette étude a mis en évidence l’importance du soutien et du suivi des agents.

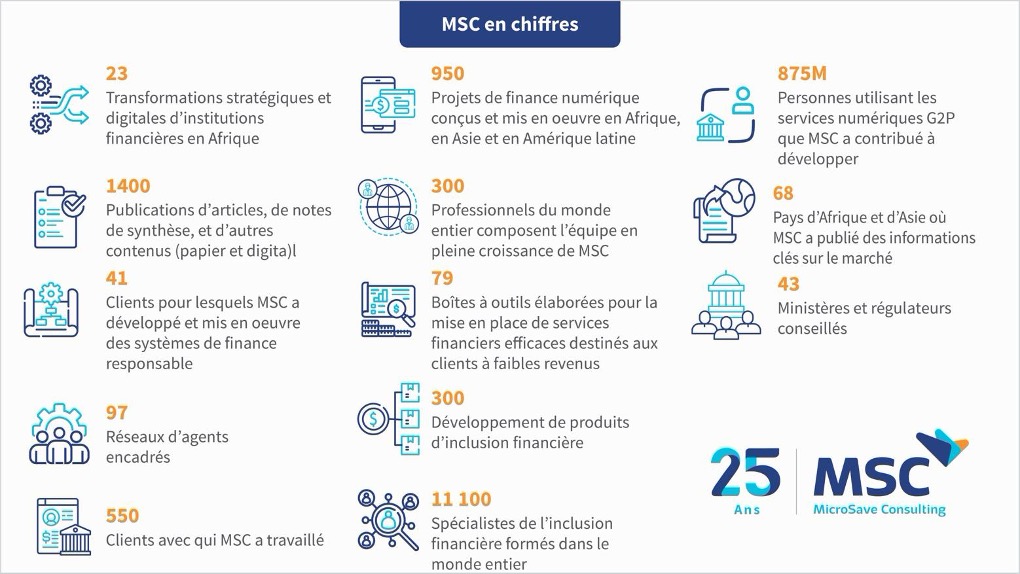

Nous avons tiré parti de cette expérience pour concevoir et mettre en œuvre le programme Accélérateur de réseaux d’agents (ANA), qui a interrogé 31 500 agents afin d’analyser 81 fournisseurs dans 14 pays. Plus récemment, nous avons travaillé pour la GSMA afin d’étudier les agents de la prochaine génération. Nous avons collaboré avec le CGAP pour comparer, contraster et tirer des leçons de cinq marchés très différents. Nous avons travaillé avec le BCG pour approfondir notre compréhension de l’économie des réseaux d’agents en Indonésie.

Renforcer la gouvernance politique et numérique

MSC collabore avec les gouvernements sur les politiques publiques dans divers domaines, tels que la sécurité alimentaire, l’agriculture, la santé, l’énergie et l’inclusion financière. Nous nous sommes associés à plusieurs pays pour développer, évaluer et mettre en œuvre des infrastructures numériques publiques vitales et les programmes qu’elles soutiennent. Ces pays sont le Bangladesh, l’Éthiopie, l’Inde, l’Indonésie, le Malawi et la Zambie. Nos efforts se sont concentrés sur l’infrastructure de base ainsi que sur le développement et le déploiement de programmes de gouvernement à personne (G2P).

Favoriser la politique et l’impact à l’échelle réelle

- Malawi et Zambie :Nous avons réalisé des évaluations sur l’état de préparation numérique et formulé des feuilles de route détaillées pour la transition des pays vers les paiements numériques G2P.

- Inde :

- Nous avons contribué aux initiatives PAHAL et Ujjwala LPG (gaz de cuisine), éliminant 33 millions de bénéficiaires frauduleux du système ;

- Nous avons examiné la loi sur la sécurité alimentaire nationale (NFSA) et formulé des recommandations visant à améliorer les résultats nutritionnels de 800 millions de personnes ;

- Nos conseils pour remodeler le Pradhan Mantri Jan Dhan Yojana (PMJDY) ont permis d’ouvrir près de 500 millions de comptes bancaires avec un solde moyen de 51 USD ;

- Nous avons recommandé des réformes pour le transfert direct de bénéfices (DBT) dans la distribution d’engrais, qui a depuis bénéficié à 118 millions d’agriculteurs.

- Indonésie :

- Nous avons fourni des informations cruciales sur le programme de transfert de subventions alimentaires Bantuan Pangan Non-Tunai (BPNT), qui comptait 5 millions de bénéficiaires en 2018, et 20 millions aujourd’hui. Il a été rebaptisé le programme Sembako.

- Notre rôle de conseiller a conduit à l’élaboration d’une stratégie pour le processus de connaissance électronique du client (e-KYC) visant à bénéficier à 60 millions de personnes non bancarisées en Indonésie.MSC utilise ses connaissances approfondies du marché issues de nos outils de conception centrés sur l’humain et d’analyse des processus pour concevoir des solutions innovantes, mener des tests préliminaires et résoudre des problèmes complexes. Nous fournissons également des services de suivi et d’évaluation qui permettent à nos clients d’optimiser leurs systèmes et leurs opérations.

Favoriser et développer l’innovation : MSC, en tant que leader de l’inclusion numérique, a été impliqué en tant que prestataire de services techniques dans des laboratoires ou des programmes d’accélération au Bangladesh, en Inde, au Sénégal et au Viêt Nam. Ces laboratoires se distinguent par leur engagement envers le développement des startups qui servent les segments à revenus faibles et modérés (LMI). En Inde, le FI Lab a soutenu plus de 50 startups qui ont eu un impact positif sur la vie de plus de 47,7 millions de personnes à faible revenu et ont levé 266,5 millions d’USD de fonds en seulement cinq ans.Un centre d’excellence pour le développement professionnel.Comme tous les grands cabinets de conseil, MSC connaît un taux de rotation du personnel de 10 à 20 % par an. Certains employés partent en raison du rythme de croissance de l’organisation, ou de la pression liée à notre engagement à exceller. D’autres partent pour poursuivre des études supérieures et utilisent leur expérience chez nous pour s’inscrire à des études de troisième cycle dans des universités prestigieuses, généralement aux États-Unis ou au Royaume-Uni. Certains créent leur propre entreprise, notamment les remarquables FarMart et Flow. Mais beaucoup rejoignent d’autres organisations, le plus souvent le FENU, IFC et la GSMA. Au départ, nous trouvions décourageant de voir partir des employés talentueux après avoir investi du temps et des ressources pour développer leurs compétences. Cependant, nous voyons désormais MSC comme un centre d’excellence respecté et apprécié pour le développement professionnel, avec des diplômés exceptionnels qui apportent des contributions importantes au développement mondial et à notre mission principale : “Renforcer la capacité des institutions à offrir à tous une inclusion financière, économique et sociale à l’ère du numérique, pilotée par le marché et évolutive.”

Laisser des commentaires