Rapport SCBF Mali : Groupes d’entraide : Autonomisation des femmes rurales et accès aux Services Financiers

Rapport SCBF Togo : Rendre les services financiers accessibles aux populations à faible revenu grâce à l’éducation financière et l’autonomisation

Ecrit par Rocky Abdoul (MSC) et Landry Djimpe (Innogence Consulting) Dans notre précédent article,...

Ecrit par Rocky Abdoul (MSC) et Landry Djimpe (Innogence Consulting) Le gouvernement congolais s’est...

Kim Kariuki

Blog écrit par Jeanne Njeri Nganga, Shirleen Olalo, Lois Eva Adongo, Priscilla Okutoyi, et Kim...

Ce document définit les règles de tarification des services du Système de Paiement Instantané (SPI)...

Kim Kariuki et Mandira Sharma

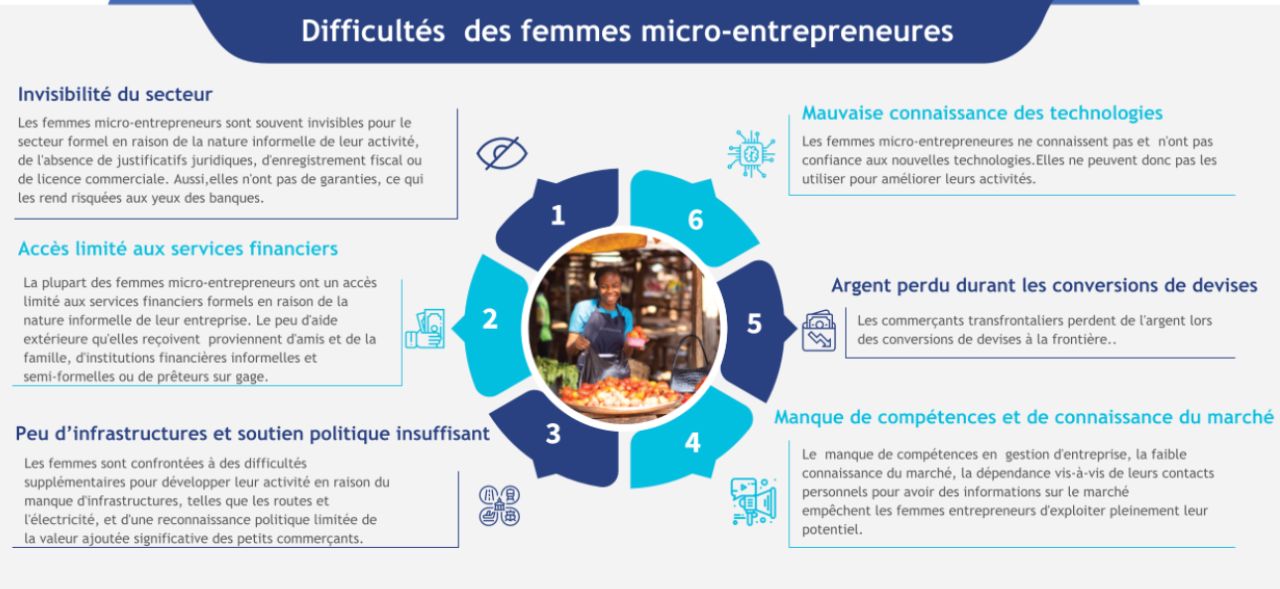

Dans notre dernier blog, nous avions présenté la situation de Faith, une femme qui fait du...

Faith est une femme mariée avec trois enfants. Elle dirige une micro-entreprise sur un marché...