-

- Newsletter

- EN

-

Light Dark

Day: January 27, 2019

Djitaba Sackho-Patel, Jenny Frydrych et Nancy Kiarie

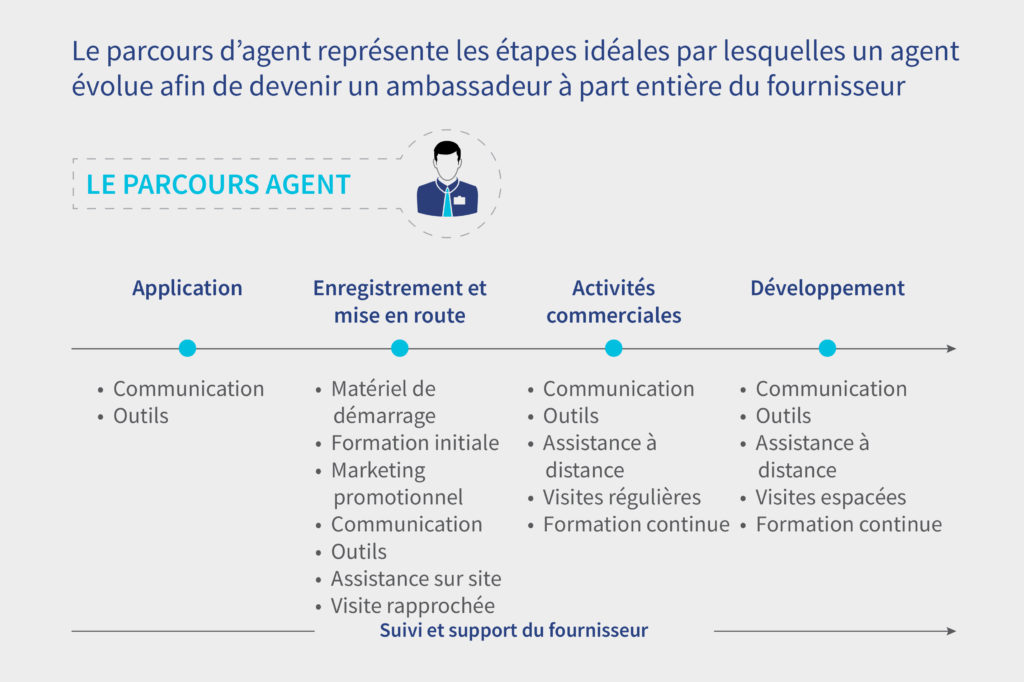

État des réseaux d’agents en République démocratique du Congo (RDC)...

La population de la RDC est extrêmement dispersée au sein d’un pays confronté à des...

Jan 27, 2019

- 1

- 2