-

- Newsletter

- EN

-

Light Dark

Les envois d’argent sous l’angle du comportement des usagers

by Akhand Tiwari, Anup Singh et Premasis Mukherjee

by Akhand Tiwari, Anup Singh et Premasis Mukherjee Feb 14, 2020

Feb 14, 2020 8 min

8 min

Les travailleurs migrants forment un segment de clientèle particulier qui intéresse les prestataires de services financiers, et plus spécifiquement les prestataires de services financiers digitaux. Bien que la plupart de ces prestataires aient lancé leurs produits et services digitaux avec un produit de transfert d’argent, les motivations des comportements d’envoi d’argent des travailleurs migrants restent mal connues. Il s’est en outre avéré difficile pour les prestataires d’inciter les travailleurs migrants à utiliser la gamme plus large des produits proposés. Ce blog examine le contexte de prise de décision et les caractéristiques comportementales des travailleurs migrants. Il suggère en conclusion que les prestataires de services financiers digitaux pourraient se servir de ces informations pour concevoir et promouvoir des produits de transferts d’argent qui favorisent l’utilisation d’une gamme plus large de produits et rivalisent plus efficacement avec les produits et services existants de transferts d’argents informels ou semi-formels.

Les envois d’argent sous l’angle du comportement des usagers

Akhand Tiwari, Anup Singh et Premasis Mukherjee, mars 2015

Les envois d’argent, nationaux et internationaux, contribuent de manière significative au produit intérieur brut (PIB) de tous les pays en développement.[1] Selon certaines estimations, les transferts d’argent nationaux représenteraient à eux seuls 10 % du PIB de l’Inde.[2] Les revenus provenant de ces transferts influencent la consommation des ménages et leurs comportements de dépense. Ils ont donc d’importantes retombées microéconomiques. Le secteur des transferts d’argent compte une multitude de prestataires formels et informels qui représentent autant de sources de revenus pour ceux qui y travaillent.[3]

L’utilisation de canaux formels pour envoyer de l’argent est en train de se développer avec le lancement par des banques et des opérateurs d’argent mobile de différents produits de transfert d’argent (M-PESA par exemple), car ces méthodes de transfert sont plus rapides, plus sûres, plus accessibles, plus pratiques et moins chères que les options traditionnelles. Les mécanismes informels restent néanmoins largement utilisés, notamment par les migrants au sein du pays.[4]

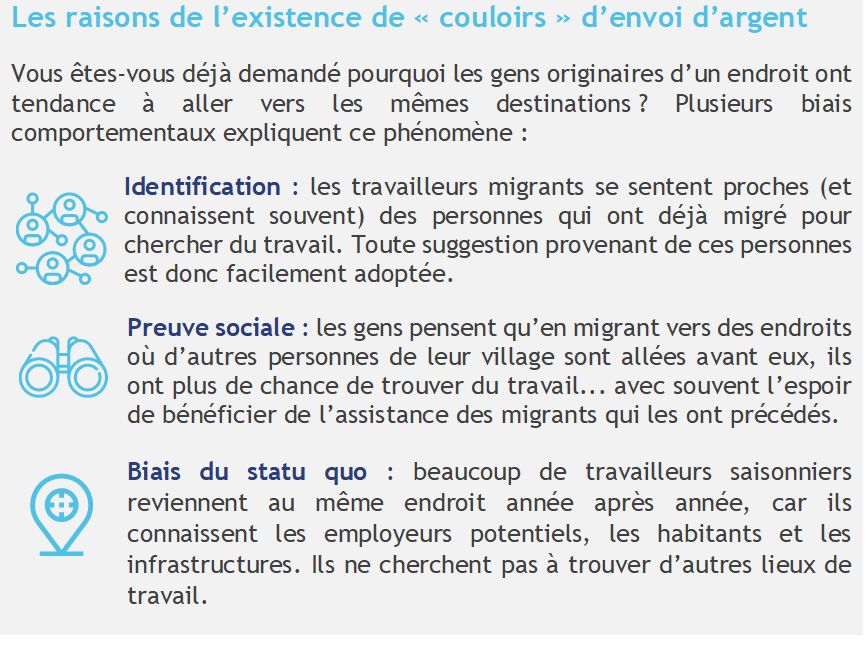

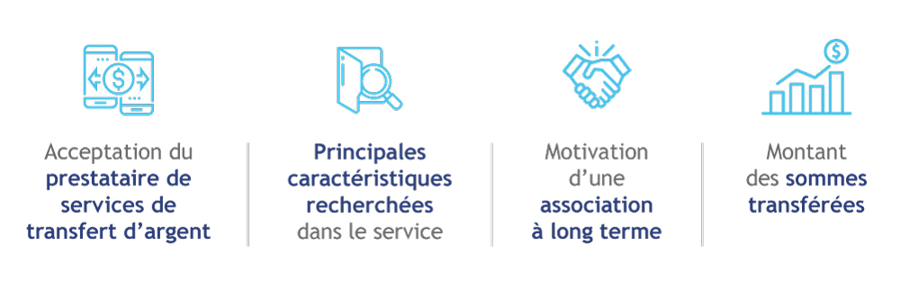

Pour essayer d’orienter les migrants vers des méthodes formelles de transfert d’argent, il est important de bien comprendre les différentes fonctions cognitives qui influencent le choix d’un service d’envoi d’argent. Pour schématiser, cette décision repose sur les quatre facteurs présentés dans la figure 1. Les travailleurs migrants appartiennent généralement aux tranches de revenus les plus faibles de la société. Il s’agit le plus souvent de travailleurs contractuels peu qualifiés qui occupent des emplois précaires et sont souvent confrontés au chômage. Ils sont également confrontés au manque de ressources financières, que ce soit chez eux (endroit d’où ils migrent et où vit leur famille) ou sur leur lieu de destination (endroit où ils migrent pour travailler) et sont souvent obligés de modifier rapidement leurs projets. Par exemple, la période de l’année pendant laquelle ils migrent dépend du volume de travail disponible chez eux ; ils peuvent aussi avoir prévu de travailler dans une usine et finissent par travailler sur des chantiers. Le choix de leur destination est en outre influencé par leurs pairs qui ont été, ou sont eux-mêmes des migrants. De la même manière, le choix de leur lieu de travail, de leur lieu d’habitation, et finalement de la totalité de leur mode de vie, y compris le choix d’un service pour envoyer de l’argent chez eux, est influencé par les personnes avec lesquelles ils vivent et travaillent sur leur lieu de destination.

Figure 1. Les facteurs de choix d’un prestataire de services de transfert d’argent

Acceptation du prestataire de services de transfert d’argent

Preuve sociale et biais du statu quo : l’adoption d’un prestataire de service par d’autres travailleurs migrants renforce la confiance à l’égard du prestataire de service. Pour un premier transfert, l’utilisateur a généralement recours à un service déjà adopté par les migrants qu’il connaît. On observe une forte résistance au changement une fois que les utilisateurs ont utilisé quatre ou cinq fois un même service.

Point de référence/ancrage : le coût des services informels fait office de point de référence ou d’ancrage pour les migrants qui choisissent de payer des frais pour l’utilisation d’un service formel de transfert d’argent. Sachant que le coût des canaux informels peut atteindre 5 % du montant des sommes transférées, les migrants ne voient pas d’inconvénient à payer des frais élevés pour utiliser des canaux formels. C’est la raison pour laquelle la plupart des tentatives de baisse des prix des prestataires ne leur ont pas permis d’attirer de nouveaux clients.

Excès de choix : les migrants sont souvent confrontés à une surabondance de choix. Le grand nombre d’agents de transfert d’argent présents sur leur lieu de destination les empêche de faire la différence entre options formelles et informelles. Face à cette surabondance, ils choisissent souvent l’option qu’ils ont déjà utilisée auparavant, ou qui leur est recommandée, quitte à ignorer celles qui pourraient être plus économiques ou efficaces.

Principales caractéristiques recherchées dans le service

Satisfaction immédiate : la satisfaction immédiate est sans aucun doute le facteur numéro un du système de Kahneman[5] pour les migrants. Le fait de savoir que « ma famille a reçu l’argent que j’ai envoyé » est probablement le facteur le plus important pour les migrants. Ils choisissent les services qui prennent le moins longtemps pour acheminer l’argent jusqu’à leur famille. Cela s’explique par le fait que les familles de migrants dépendent souvent uniquement de ces transferts d’argent pour subvenir à leurs besoins. Cette satisfaction immédiate contribue également à renforcer la confiance dans le service de transfert d’argent.

Facilité : pour un migrant, le fait de passer trop de temps à faire la queue dans une banque ou à faire de longs trajets pour envoyer de l’argent se traduit par une perte de revenus. Compte tenu de ce coût d’opportunité, un service qui ne prend que quelques minutes, qui est facilement accessible et qui a un coût raisonnable est celui qui sera immédiatement adopté. Le parcours client des migrants ne s’arrête pas à l’endroit où ils déposent leur argent. Il se prolonge jusqu’à l’endroit où ces fonds sont réceptionnés par leur famille. Les migrants tiennent également compte de la manière dont le destinataire encaissera l’argent. Lorsque les normes sociales dictent que les femmes ne doivent pas sortir, ils préféreront une livraison à domicile. Par conséquent, un service qui oblige le destinataire des fonds à se rendre auprès d’une agence bancaire en ville ne sera pas retenu même s’il coûte moitié moins cher que le prix d’un service de coursier qui livre l’argent à domicile.

Montant des sommes transférées

Statut familial : le fait d’être célibataire ou d’avoir une famille influence les décisions des migrants relatives au montant et à la fréquence des sommes transférées. Les migrants célibataires ont tendance à être des utilisateurs occasionnels qui envoient une somme plus importante tous les deux ou trois mois et/ou à l’occasion des fêtes. Un migrant qui a charge de sa famille aura tendance à envoyer régulièrement une somme fixe à sa famille (souvent une fois par mois lorsqu’il est payé).

Ancrage : les comportements de transfert d’argent des migrants, et notamment le montant et la fréquence des sommes envoyées, sont souvent influencés par leurs discussions avec les autres migrants qui les entourent. Cet ancrage se traduit souvent par une modification de la fréquence et/ou du montant des sommes envoyées.

Motivations d’une association à long terme

Les migrants nouent des relations avec les prestataires de services de transfert d’argent lorsqu’ils accordent une valeur importante au service. Dans l’État indien de l’Odisha, beaucoup de migrants préfèrent utiliser un tappawala (coursier) pour envoyer de l’argent chez eux. Bien que le tappawala prenne du temps et coûte jusqu’à 5 % du montant transféré, il garde la préférence des migrants parce qu’il offre des avantages complémentaires : il peut prêter de l’argent au migrant et/ou à sa famille lorsque le migrant n’en a pas et peut également transporter des objets en même temps. Chaque fois qu’un migrant décide d’utiliser un tappawala coûteux, il manifeste une tendance à l’ : il écarte les avantages du coût plus réduit d’un service formel de transfert d’argent qui lui permettrait de faire des économies au fil du temps pour choisir à la place les avantages traditionnels offerts par le tappawala.

Les prestataires de services de transfert d’argent de nouvelle génération ont jusqu’à présent négligé cet aspect de l’offre de services. Avec des produits à valeur ajoutée comme les portemonnaies électroniques, ils ne sont pas arrivés à susciter l’adhésion des migrants, qui préfèrent encore utiliser les services d’agents pour envoyer de l’argent chez eux.

| Qu’est-ce qui explique le succès des opérations au guichet ?

Bien que le secteur dans son ensemble essaie d’orienter les clients vers les portemonnaies électroniques (notamment au Pakistan), les services au guichet (ou services « OTC » de l’anglais over the counter) conservent la préférence de nombreux utilisateurs. La facilité et la satisfaction immédiate sont deux facteurs qui expliquent la popularité de ces services. Les opérations au guichet sont des opérations faciles. Le client a juste besoin de se rendre chez un agent et de lui communiquer les coordonnées du compte du bénéficiaire. Il n’a pas besoin de s’enregistrer ou de s’inscrire à un service pour faire l’opération. Le transfert est immédiat, ce qui représente la caractéristique la plus importante pour les migrants et leur procure une satisfaction immédiate à l’égard du service. |

Conclusion

Ce blog répertorie les facteurs qui influencent le choix des services de transfert d’argent utilisés par les migrants. Les différents comportements et facteurs cognitifs qu’il décrit peuvent être utilisés par les prestataires de services pour concevoir des fonctionnalités, des processus et des messages marketing adaptés. Il existe un besoin manifeste d’innovation dans la conception de produits de transfert d’argent. Il existe également des opportunités de valeur ajoutée supplémentaire : crédit de dépannage fondé sur l’historique d’envoi d’argent, épargne volontaire optionnelle, assurance contre les accidents/maladies liée au comportement d’envoi d’argent, qui représentent autant d’opportunités de stimuler l’adoption d’autres services que ceux offerts au guichet chez les migrants.

[1] Economic Implications of Remittances and Migration Economic Implications of Remittances and Migration– 2006, Banque mondiale

[2] Thorat, YSP et Howard Jones, (2011), Remittance Needs and Opportunities in India, Synthesis Report, GIZ

[3] Cf. Remittance Network Assessments– UP, Orissa, MicroSave, 2011, pour une description détaillée des différents services de transfert de fonds.

[4] Bien que les services de transfert d’argent puissent également être utilisés par des personnes qui ne sont pas des migrants (enfants installés dans une ville à titre permanent qui envoient de l’argent à leurs parents dans une autre ville ou village), ce blog s’intéresse spécifiquement aux migrants.

[5] Kahneman, D., (2011) Thinking Fast and Slow, Farrar, Straus and Giroux

Laisser des commentaires