-

- Newsletter

- EN

-

Light Dark

Le réseau d’agents partagés de l’Ouganda

by Edward Obiko, Doreen Ahimbisibwe et Anup Singh

by Edward Obiko, Doreen Ahimbisibwe et Anup Singh Jul 20, 2020

Jul 20, 2020 9 min

9 min

L’association ougandaise des banques a lancé un réseau d’agents partagés au sein du pays. Ce réseau s’est développé au fil du temps pour assurer la distribution de services financiers pour le compte des banques, y compris celles qui n’avaient pas de réseau d’agents. Il lui reste néanmoins plusieurs défis à relever pour garantir une expérience de qualité chez les agents.

Le réseau d’agents partagés de l’Ouganda

Edward Obiko, Doreen Ahimbisibwe et Anup Singh, juin 2020

À la suite de la pandémie de COVID-19, les revenus des agents en milieu rural et urbain ont considérablement diminué en Ouganda en raison de la forte baisse des volumes d’opérations. Les clients ne peuvent pas se déplacer en raison des restrictions de déplacement et ils ne font plus autant de transactions. Grâce à la mise en place d’un réseau d’agents partagés, les Ougandais peuvent désormais accéder facilement aux services bancaires, quel que soit l’agent auquel ils s’adressent. Ces agents peuvent servir les clients de plusieurs établissements et avoir ainsi une activité plus importante.

En janvier 2016, le parlement ougandais a adopté la loi sur les institutions financières (amendement) de 2016, ouvrant ainsi la voie à la création de services de banque à distance en Ouganda.

Compte tenu de l’investissement massif requis pour mettre en place et gérer des réseaux d’agents bancaires, les banques ougandaises – sous l’égide de leur association professionnelle, l’Uganda Bankers’ Association (UBA – Association ougandaise des banques) – se sont mises d’accord pour mettre en place un réseau commun d’agents. Ce réseau d’agents partagés fonctionne sur une plateforme détenue conjointement par l’UBA et Eclectics International (un fournisseur de services technologiques) et gérée par l’Agent Banking Company (ABC).

En date de février 2020, 13 banques[1] utilisaient la plateforme d’agents partagés d’ABC. En date de septembre 2019, on comptait 9 477 agents partagés répartis dans l’ensemble du pays, qui réalisaient en moyenne 2,15 millions d’opérations par mois. Les agents de la plateforme commune peuvent effectuer des dépôts et retraits d’espèces, régler des factures pour le compte des clients, ouvrir des comptes, consulter le solde des clients et leur remettre des mini-relevés et traiter le paiement des frais de scolarité.

Les avantages du réseau d’agents partagés

Pour les banques participantes, le principal avantage des réseaux d’agents est la réduction de leurs coûts. Les banques ougandaises ont ainsi réalisé des économies sur l’investissement nécessaire à la mise en place de leurs réseaux d’agents respectifs. Les frais de mise en place et de gestion des réseaux d’agents comprennent le matériel (terminaux de point de vente, smartphones et imprimantes Bluetooth), le recrutement et l’intégration des agents, ainsi que leur formation.

Pour les banques participantes, le principal avantage des réseaux d’agents est la réduction de leurs coûts. Les banques ougandaises ont ainsi réalisé des économies sur l’investissement nécessaire à la mise en place de leurs réseaux d’agents respectifs. Les frais de mise en place et de gestion des réseaux d’agents comprennent le matériel (terminaux de point de vente, smartphones et imprimantes Bluetooth), le recrutement et l’intégration des agents, ainsi que leur formation.

Le réseau d’agents partagés de l’Ouganda s’appuie sur les réseaux existants de prestataires de services financiers parmi les plus importants du pays (en termes de couverture du marché) et permet donc d’accroître la portée du réseau et les volumes d’opérations. Les agents bénéficient en outre d’une gestion facilitée de leurs encaisses. Ils peuvent en effet se réapprovisionner ou faire des remises d’espèces auprès de n’importe quelle agence bancaire pour des frais qui représentent 30 % de la commission habituelle, qu’il s’agisse d’un retrait ou d’un dépôt. Le rééquilibrage des encaisses représente une source de revenu supplémentaire pour les banques, qui sont ainsi encouragées à ouvrir leurs guichets aux agents d’autres banques.

Grâce au canal de la banque à distance, les banques ont réussi à réduire le nombre d’opérations de base effectuées à leurs guichets et donc à limiter l’encombrement de leurs agences. Dans une interview accordée à la chaîne de télévision NBS en 2019, Ronald Muganzi, responsable du réseau d’agents de la Stanbic Bank, indiquait que 85 % des opérations de base de Stanbic étaient désormais réalisées en dehors de ses agences. Cela s’explique en partie par le fait que la banque appartient à la plateforme d’agents partagés.

Certains agents qui traitaient des opérations bancaires en tant qu’activité complémentaire déclarent bénéficier doublement du réseau d’agents partagés. Leurs revenus ont augmenté grâce aux commissions supplémentaires, tout comme les ventes de produits réalisées au titre de leur activité principale.

De leur côté, les clients sont tout aussi satisfaits, car la plateforme commune leur permet d’accéder plus facilement et plus agréablement aux services bancaires. Ils peuvent en outre bénéficier des services des agents d’autres banques en plus de ceux affiliés à leur banque.

Les défis rencontrés par le réseau d’agents partagés

Dans un scénario idéal, une plateforme d’agents partagés devrait permettre aux agents de n’utiliser qu’un seul terminal de point de vente. Sachant que certaines banques ne se sont pas encore affiliées à la plateforme, les agents doivent encore jongler entre les appareils de plusieurs prestataires. Vu qu’il est compliqué de gérer l’appareil du réseau d’agents partagés en plus des appareils des banques qui ne sont pas sur la plateforme commune, certains agents ont décidé de ne conserver qu’un seul terminal, leur choix étant déterminé par la banque qui se montre la plus réactive.

Nous avons constaté que même s’ils appartiennent au réseau d’agents partagés, certains agents possèdent toujours plusieurs terminaux, car certaines banques de la plateforme continuent de leur fournir leur propre appareil. Cette situation peut s’expliquer par une certaine rivalité entre les banques pour assurer leur visibilité auprès des agents et éviter à leurs clients les frais supplémentaires liés aux transactions effectuées par l’intermédiaire d’un agent d’une autre banque.

Pendant les périodes de forte activité bancaire, comme par exemple au début du trimestre scolaire, il peut arriver que le système tombe en panne ou ralentisse considérablement en raison de l’augmentation de la demande. Les clients sont alors obligés d’utiliser d’autres options à leur disposition pour faire leurs opérations. Certains agents indiquent qu’ils hésitent à fonctionner uniquement avec l’appareil de la plateforme partagée en raison du manque de fiabilité du réseau et des risques de panne.

Certains prestataires de services financiers ont le sentiment de ne pas avoir la maîtrise de leurs prix. Ils estiment que les tarifs sont influencés par les grandes banques de la plateforme et qu’ils ne peuvent pas faire autrement que de les suivre. Pour mieux comprendre ce problème, examinons le scénario détaillé ci-dessous :

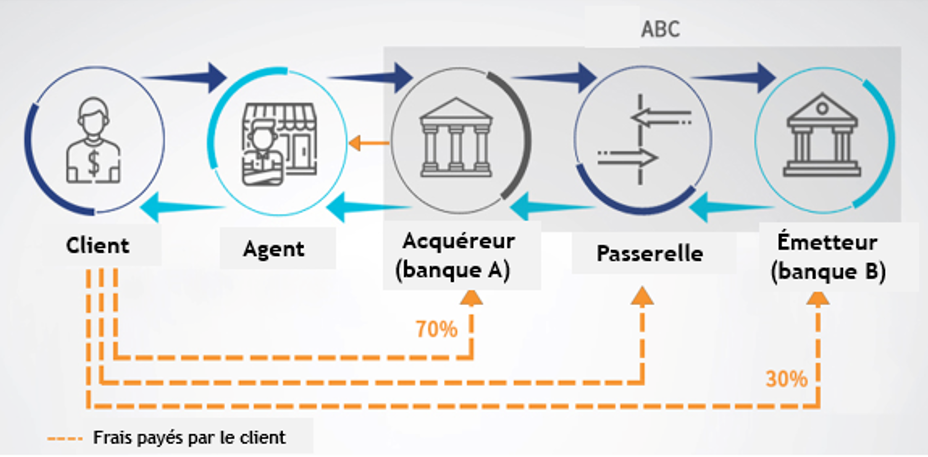

Figure 1 : Illustration de la répartition des commissions payées par les clients entre les différentes parties prenantes du réseau d’agents partagés.

Comme illustré ci-dessus :

- La banque émettrice (celle qui détient le compte du client) reverse 70 % des frais d’opération facturés au client à la banque acquéreuse (celle à laquelle l’agent est affilié)

- Sur ces 70 %, la banque acquéreuse reverse un petit pourcentage à l’agent pour sa commission et conserve le reste pour couvrir ses frais de fonctionnement (rouleaux d’impression, matériel de promotion et marge bénéficiaire)

- De son côté, la banque émettrice perçoit 30 % des frais d’opération, dont la moitié sont reversés à ABC. Elle conserve par conséquent 15 % des frais d’opération.

Comme on peut le voir à partir de cette description, c’est la banque acquéreuse qui conserve la plus grosse part des frais d’opération. Il est important de noter que le montant des frais d’opération facturés au client est décidé par la banque émettrice (la banque du client). Les banques de plus petite taille ont donc le sentiment que cette approche tarifaire favorise souvent les banques acquéreuses qui possèdent des réseaux d’agents comparativement plus importants. Ce choix de répartition avait été fait dans le souci de favoriser délibérément les banques acquéreuses afin d’encourager les banques de plus grande taille dotées de réseaux d’agents plus importants à rejoindre la plateforme.

Tous les produits financiers offerts sur la plateforme doivent être approuvés par ABC. Certains prestataires de services financiers estiment que cette obligation freine la mise en œuvre d’idées innovantes sur la plateforme.

Les enseignements de l’expérience ougandaise

Le réseau d’agents partagés de l’Ouganda reste relativement récent et l’expérience des prestataires de services financiers et des clients est encore en train d’évoluer. Les parties prenantes s’efforcent de résoudre les problèmes à mesure qu’ils se présentent. Parmi les leçons tirées jusqu’à présent, on peut mentionner les points suivants :

- Les banques doivent avoir des approches uniformes en matière de tarification. Une banque qui ne facture pas de frais, ou des frais beaucoup plus bas, à ses clients qui utilisent ses propres agents, et facture des frais plus élevés lorsqu’ils utilisent les agents d’autres banques décourage l’utilisation de la plateforme d’agents partagés. Dans un tel scénario, le rapprochement comptable des agents devient beaucoup plus compliqué, car ils gèrent plus d’un fonds de caisse pour la même banque.

- La tarification au sein d’un réseau d’agents partagés est une question complexe qui doit être soigneusement gérée pour assurer une prestation de service responsable. Les prestataires se plaignent souvent de l’uniformité de la structure tarifaire alors qu’ils ont des structures de coûts différentes. La tarification est donc un équilibre délicat entre ce qui est raisonnable pour les clients et ce qui rémunère de façon adéquate les banques et les agents.

- Si les banques n’ont pas le sentiment que le modèle leur appartient, l’enthousiasme suscité par le réseau d’agents partagés sera plus limité. Dans le cas de l’Ouganda, l’UBA permet aux banques d’avoir le sentiment de posséder collectivement la plateforme, ce qui les motive à assurer sa réussite.

- La qualité du service à la clientèle est un élément clé de la réussite d’un réseau d’agents partagés. Les agents doivent être recrutés et formés avec soin. Les banques sont tenues de recruter des agents qui répondent aux normes prescrites par la Banque de l’Ouganda. Ils doivent être courtois et professionnels et suivre les procédures établies pour assurer la protection des consommateurs. Parmi les mesures mises en place, on peut citer par exemple le refus des agents d’effectuer des opérations « offline » ou l’authentification du code confidentiel par l’agent et par le client pour valider les opérations.

- Il existe un risque important de fraude sur la plateforme en raison de la circulation des informations de plusieurs institutions et de leurs clients vers des tiers (les agents). Des mesures prudentielles qui visent à renforcer la confidentialité des données par la suppression des informations conservées par les agents sont essentielles pour éviter les fraudes.

Selon l’enquête Finscope de 2018, 58 % seulement de la population adulte de l’Ouganda est titulaire d’un compte bancaire. Ce chiffre montre qu’il existe un potentiel considérable de croissance. La capacité des agents et des prestataires de services financiers affiliés à la plateforme à commercialiser les différents comptes proposés par les banques sera essentielle pour s’assurer que chaque adulte dispose d’un compte bancaire fonctionnel. Dans l’ensemble, même si la pandémie de COVID-19 a mis un frein aux progrès réalisés en raison des mesures de confinement mises en place pour limiter la propagation du virus, la distribution de services bancaires par les agents va dans le bon sens en Ouganda. ABC est en train de réviser ses règles de fonctionnement applicables à l’ensemble des banques de la plateforme. Ces révisions visent à harmoniser et à normaliser l’expérience des utilisateurs. Elles visent aussi à revoir le régime de tarification ainsi qu’à remanier les règles du système afin de mieux gérer le rôle des banques et des agents et d’offrir ainsi des services financiers dans l’ensemble du pays de manière responsable.

[1] Stanbic, Absa, Bank of Africa, Diamond Trust Bank, DFCU, Housing Finance, Post Bank, Opportunity Bank, Centenary Bank, Tropical Bank, Finance Trust Bank, United Bank of Africa et Exim Bank

Laisser des commentaires