-

- Newsletter

- EN

-

Light Dark

COVID-19 : signes avant-coureurs des changements de comportement des consommateurs parmi les clients de FinTech

by Anshul Saxena, Akshat Pathak, Anil Gupta et Devraj Roy

by Anshul Saxena, Akshat Pathak, Anil Gupta et Devraj Roy Jul 27, 2020

Jul 27, 2020 10 min

10 min

Ce blog analyse l’impact de la COVID-19 sur deux grandes catégories de FinTech : crédit et épargne. Il étudie l’impact immédiat de la pandémie et les changements réglementaires qui en découlent pour les FinTech, ainsi que certains changements à long terme dans le comportement des consommateurs qui peuvent avoir un impact systémique négatif. Nous concluons en recommandant aux FinTech de crédit et d’épargne des mesures fondées sur l’exploitation des données pour contrôler et enrayer ces changements négatifs dans le comportement des consommateurs.

COVID-19 : signes avant-coureurs des changements de comportement des consommateurs parmi les clients de FinTech

Anshul Saxena, Akshat Pathak, Anil Gupta et Devraj Hom Roy, juillet 2020

« Ce qui est menacé aujourd’hui, ce sont des décennies de progrès dans la réduction de la pauvreté et l’amélioration de l’inclusion financière. »

– Michael Schlein, Accion

38 % des petites start-ups sont déjà à court de trésorerie en Inde et ce ne sont là que les premières victimes de l’impact de la pandémie. Si ce chiffre semble déjà inquiétant, les entrepreneurs de FinTech doivent se préparer à un bouleversement susceptible de redéfinir les principes mêmes des activités commerciales en Inde, alors que les effets dévastateurs de la COVID-19 ont commencé à modifier le comportement des consommateurs. Que peuvent faire les FinTech en réaction à ce changement ? La réponse, comme d’habitude, dépend de la capacité à utiliser les données de manière collective et intelligente.

Choc et stupeur : les effets immédiats du comportement des consommateurs sur les FinTech

Sur la base de discussions avec une série de FinTech, d’investisseurs et d’associations professionnelles, nous avons identifié des effets importants sur les segments du crédit et de l’épargne au cours des dernières semaines.

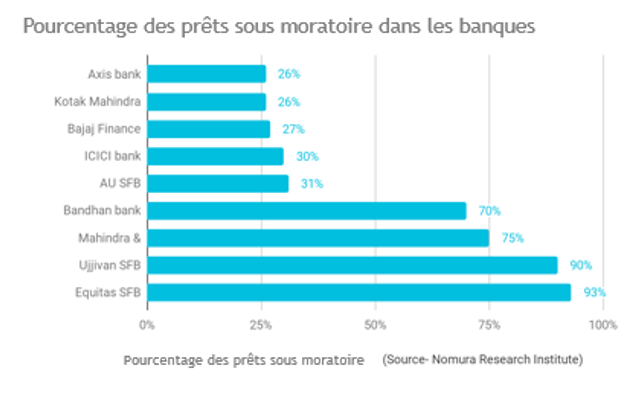

Pas de répit pour les prêteurs : Le confinement est entré en vigueur le 24 mars 2020 en Inde, ce qui a entraîné des perturbations de l’approvisionnement et une baisse de la consommation. Les consommateurs ayant choisi de réduire leurs dépenses et les MPME ayant subi les effets négatifs des contraintes de mobilité des consommateurs et de la chaîne d’approvisionnement, les banques et les prêteurs digitaux ont réduit leurs prêts aux MPME de 5,4 %. Même les FinTech de crédit de détail n’ont pas été épargnées par les effets de la pandémie. Ces FinTech, qui se concentrent principalement sur le segment à faible et moyen revenu, ont été les plus durement touchées par le confinement. Environ 85 % des travailleurs migrants n’ont perçu aucun revenu depuis le 24 mars, tandis que le taux de chômage a atteint 23,52 %. Sans surprise, de nombreux emprunteurs ont opté pour un moratoire de trois mois sur les prêts offerts par la Reserve Bank of India, qui a été prolongé depuis jusqu’au 31 août 2020. Les banques traditionnelles ont connu une forte augmentation des retards de remboursement. Le graphique ci-dessus met en évidence une tendance inquiétante à l’augmentation des prêts sous moratoire, proportionnelle au niveau de risque des emprunteurs des banques ; les petites banques s’adressant aux segments inférieurs du marché ont le montant le plus élevé de prêts sous moratoire.

Nous pouvons extrapoler ces pourcentages aux prêteurs digitaux qui prêtent généralement à des emprunteurs encore plus risqués. Pour aggraver les choses, les sociétés financières non bancaires (SFNB) de crédit digital sont maintenant paralysées par un manque de liquidités, car les banques ne leur ont pas accordé de moratoire. Un double coup dur pour les prêteurs digitaux, dont les remboursements se sont taris alors qu’ils sont dans le même temps dans l’obligation de rembourser leurs prêts. Le co-fondateur d’un grand établissement de crédit digital ironise sur la situation : « 60 % de nos clients ont opté pour un moratoire, alors que seulement 40 % environ de nos prêteurs nous ont proposé un moratoire. La situation risque d’être bien pire dans les petits établissements financiers. »

Peur et renoncement à l’épargne en banque : En Inde, les FinTech ou « WealthTech » d’épargne offrent généralement des rendements supérieurs à ceux des banques grâce à des produits basés sur le marché et adaptés au profil de risque estimé des individus. Par exemple, elles peuvent offrir un taux d’intérêt d’environ 6 % sur un fonds liquide, contre 4 % sur un compte d’épargne bancaire. Cette demande s’appuie sur des marchés haussiers et sur l’augmentation du revenu disponible. Alors que le marché boursier indien a connu sa pire perte journalière le 23 mars 2020, avec une baisse de 12,98 % du NIFTY 50, le chômage et les réductions de salaire ont continué à faire baisser le revenu disponible. En avril, le nombre de personnes employées a chuté de 28 % en glissement mensuel, et environ 27 millions de jeunes ont perdu leur emploi. L’effondrement des marchés et les pertes d’emploi ont bien sûr entraîné des rachats massifs, le secteur des fonds communs de placement faisant état d’une sortie nette de 27,6 milliards USD. L’incertitude concernant le vaccin contre la COVID-19, l’ouverture de l’économie et la volatilité du marché ont collectivement incité les consommateurs à accumuler de l’argent liquide, perçu comme une valeur refuge. Les WealthTech, qui tirent principalement leurs revenus de commissions de suivi sous forme de pourcentage de leurs actifs sous gestion, sont sous le choc de ces rachats et de l’assèchement des nouveaux investissements.

Existe-t-il un risque plus profond ?

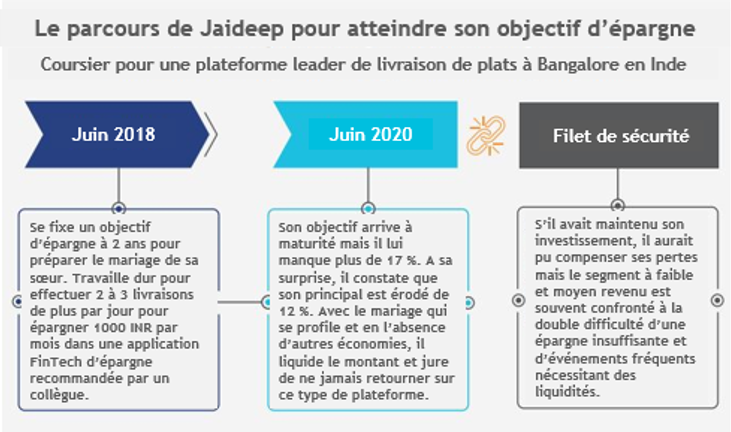

Les FinTech d’épargne, soutenues par le Securities and Exchange Board of India (SEBI) et des organismes tels que l’Association of Mutual Funds in India (AMFI), ont consacré plus d’une décennie d’efforts à éduquer le segment supérieur des personnes à faible et moyen revenu sur les avantages des investissements sur les marchés financiers. L’effondrement des marchés provoqué par la pandémie risque de saper la confiance de cette catégorie de « nouveaux venus » dans les investissements. Ce segment est étranger et hostile à l’idée d’érosion du capital. L’infographie ci-dessous explore les conséquences pour Jaideep, qui a travaillé comme coursier pour une application leader de livraison de plats depuis 2018.

Contrairement aux investisseurs avertis, la plupart des individus du segment à faible et moyen revenu sont fréquemment confrontés à des besoins de liquidité. Il en résulte des retraits prématurés et donc la réalisation de pertes. Par exemple, en cas d’urgence médicale, un chauffeur de taxi migrant à Mumbai est susceptible de liquider ses investissements alors que ses rentrées de fonds existantes servent à rembourser son prêt automobile. Sans tenir compte de la valeur présente de ses investissements, le chauffeur est susceptible de compromettre ses plans à long terme. Les segments les plus aisés, en revanche, peuvent se permettre de conserver leur investissement et de prévoir leur sortie lorsque les rendements sont proches du maximum. La crise actuelle pourrait potentiellement décimer la confiance récemment acquise de personnes comme Jaideep ou notre hypothétique chauffeur de taxi dans les plateformes d’épargne digitale et les tenir à l’écart pour les années à venir, ce qui nous ferait reculer d’une décennie.

Les prêteurs digitaux sont quant à eux confrontés à des changements dans le comportement de remboursement des emprunteurs. L’asymétrie de l’information et la détérioration de la discipline de remboursement due au moratoire annoncé sont les principaux facteurs à l’origine de ce changement. Les emprunteurs désorientés des régions reculées du pays considèrent le moratoire comme une exonération ou une dispense de remboursement sans accumulation d’intérêts. Les effets préjudiciables des renonciations aux remboursements de prêts agricoles sur la culture du crédit des agriculteurs sont bien documentés, et il faudra peu de temps avant que celle des emprunteurs de crédit digital ne subisse le même sort. Dans l’ensemble, le moratoire pourrait entraîner une augmentation alarmante des actifs non productifs (ANP) une fois qu’il sera levé. Nous pourrions également assister à une détérioration de la discipline de remboursement des nouveaux prêts, ce qui obligerait les prêteurs soit à augmenter les taux d’intérêt des prêts, soit à se détourner complètement du segment à faible et moyen revenu.

Que peuvent faire les FinTech aujourd’hui ?

Les FinTech doivent tirer parti de ce changement de comportement des consommateurs à l’aide des armes les plus puissantes de leur arsenal – données et technologie. Elles peuvent utiliser la tactique suivante en quatre points dans la lutte contre les effets de cette pandémie :

- Les prêteurs digitaux doivent aborder les segments de clientèle de manière différenciée : selon qu’ils prêtent à l’élite et aux classes aisées ou aux segments à faible et moyen revenu, les prêteurs digitaux peuvent choisir une stratégie opt-out ou opt-in pour accorder des moratoires. Le prêteur peut rendre le moratoire applicable à tous les prêts par défaut, à moins que les emprunteurs n’y renoncent explicitement, et inversement. Une stratégie opt-out pour le segment à faible et moyen revenu présente deux avantages essentiels :

- Ce segment est le plus sévèrement touché. La stratégie opt-out place les emprunteurs sous moratoire par défaut sans exiger d’action de leur part. Cela peut aider les ménages à améliorer leur santé financière à long terme et à identifier la marque du prêteur comme une source de crédit privilégiée pour les besoins futurs. Toutefois, cela exige une communication claire et cohérente afin de s’assurer que les emprunteurs sont conscients du risque de défaut de remboursement et de ses conséquences ;

- En raison du double facteur de la perte de revenus et de l’asymétrie d’information dans le segment à faible et moyen revenu, les emprunteurs sont peu susceptibles de prendre des mesures de leur propre chef. Par conséquent, à moins qu’ils ne le refusent explicitement, les emprunteurs à court d’argent seront soumis au moratoire, ce qui peut éviter aux prêteurs un niveau massif d’ANP.

- La transparence est l’alliée des prêteurs digitaux : les prêteurs digitaux doivent utiliser des canaux à fort engagement, tels que WhatsApp, pour informer les emprunteurs des intérêts courus, le cas échéant. Ils sont encouragés à faire suivre cette information par des rappels précédant la fin du moratoire. Cela permet d’éviter des chocs potentiels pour les emprunteurs et les aide à prendre en compte mentalement un calendrier de remboursement prolongé.

- Adapter les incitations : les FinTech d’épargne devraient procéder à une triangulation des données des consommateurs pour identifier ceux dont la santé financière est fragile. Elles pourraient sur cette base dispenser une éducation proactive des consommateurs et leur proposer des fonds communs de placement à un jour et sur le marché monétaire. À l’inverse, les consommateurs plus avertis dotés d’un portefeuille important peuvent être incités à l’adoption d’une stratégie « de moyenne » sur les marchés boursiers baissiers.

- Une approche basée sur les « coups de pouce » : en s’inspirant du livre du prix Nobel Richard Thaler, les FinTech offrant des produits d’épargne basés sur des objectifs pourraient exploiter les principes de l’économie comportementale. Voici quelques stratégies possibles :

- Aversion aux pertes – Les FinTech devraient calculer et communiquer au client le montant des pertes potentielles en cas de retrait immédiat de l’épargne. Elles peuvent également envisager d’afficher le montant de la perte sous forme d’étiquette associée au « bouton de retrait » dans l’application ;

- Coup de pouce – Les FinTech devraient baser les appels à l’action de leurs applications sur une architecture de choix pour inciter les utilisateurs à prendre les bonnes mesures. Il s’agirait essentiellement d’associer des boutons d’appel à l’action à des points de décision qui évitent l’inertie et obligent l’utilisateur à s’arrêter et à évaluer les options. Quelques exemples : déplacer le « bouton de retrait » vers des écrans secondaires de l’application afin que les utilisateurs ne le voient pas comme un bouton d’appel à l’action central, ou diriger l’utilisateur vers des fenêtres d’avertissement avant qu’il ne s’engage dans le retrait des fonds. Les FinTech devraient placer des messages de renforcement positif sur les boutons des écrans principaux qui encouragent l’investissement axé sur la valeur en période de baisse des marchés.

Les premiers doivent mettre l’accent sur la perte et dissuader l’utilisateur de retirer ses fonds, tandis que les seconds doivent l’encourager à maintenir son investissement, voire à investir davantage.

L’écosystème ne peut survivre à la pandémie actuelle et en sortir plus fort que si toutes les FinTech s’engagent dans un dialogue interentreprises et partagent les bonnes pratiques et les pièges. Les investisseurs et les accélérateurs jouent également un rôle extrêmement important dans la diffusion des bonnes pratiques, qui ne concernent pas que les entreprises de portefeuille. Les effets négatifs potentiels des changements de comportement des consommateurs risquent de provoquer un « effet coup de fouet » sur les autres catégories de services financiers digitaux, à moins que le secteur ne prenne des mesures collectives pour les stopper dès aujourd’hui.

En menant une recherche holistique sur les FinTech et leurs partenaires de l’écosystème dans de multiples régions géographiques, MSC continuera à suivre et à évaluer les réponses politiques, réglementaires et sectorielles, à analyser le climat d’investissement et à déterminer les stratégies d’adaptation des FinTech.

Notre objectif est de concevoir des interventions programmatiques pour soutenir les FinTech, en particulier celles centrées sur les segments à faible et moyen revenu, afin de les aider à survivre, à se reconstruire, à maintenir leurs activités et à les développer. Nous continuerons à fournir aux régulateurs, aux décideurs politiques, aux partenaires de l’écosystème et aux investisseurs les résultats de nos recherches afin de permettre à ces FinTech de fonctionner efficacement et de jouer un rôle positif pendant la pandémie.

Ce blog est publié dans le cadre d’une étude sur la COVID-19 menée au sein du programme Financial Inclusion Lab. Le programme bénéficie du soutien de quelques-unes des plus grandes organisations philanthropiques du monde, notamment la Fondation Bill & Melinda Gates, J.P. Morgan, la Fondation Michael & Susan Dell, la Fondation MetLife et le réseau Omidyar.

Le FI Lab fait partie de la Bharat Inclusion Initiative de CIIE.CO ; il est copiloté par MSC.

Laisser des commentaires