-

- Newsletter

- EN

-

Light Dark

L’intérêt du marché des jeunes pour les établissements financiers

by Doreen Ahimbisibwe, Olivia Obiero et Thomas Bariti

by Doreen Ahimbisibwe, Olivia Obiero et Thomas Bariti Sep 28, 2020

Sep 28, 2020 4 min

4 min

Les prestataires de services financiers ont adopté l’idée de promouvoir l’inclusion financière. Ils sont toutefois nombreux à penser que les investissements réalisés pour toucher les segments concernés ne sont pas nécessairement compensés par les bénéfices qu’ils peuvent en retirer. Dans ce blog, nous évoquons la manière dont les prestataires de services financiers peuvent évaluer l’intérêt commercial de certains segments, en nous intéressant plus particulièrement au cas des jeunes.

L’intérêt du marché des jeunes pour les établissements financiers

Doreen Ahimbisibwe, Olivia Obiero et Thomas Bariti, septembre 2020

L’âge moyen de la population africaine est de 19,5 ans. En 2019, presque 60 % de la population du continent avait moins de 25 ans, ce qui en fait le continent le plus jeune du monde. Pour ce blog, nous utilisons la définition de la Charte de la jeunesse africaine, qui définit les jeunes comme toute personne âgée de 15 à 35 ans.

L’âge moyen de la population africaine est de 19,5 ans. En 2019, presque 60 % de la population du continent avait moins de 25 ans, ce qui en fait le continent le plus jeune du monde. Pour ce blog, nous utilisons la définition de la Charte de la jeunesse africaine, qui définit les jeunes comme toute personne âgée de 15 à 35 ans.

Comme d’autres, les jeunes Africains ont besoin de services financiers. Selon les estimations de l’OIT, les jeunes représentent 23,5 % du total estimé de 38,1 % de travailleurs pauvres en Afrique subsaharienne. Même si le taux de chômage des jeunes africains reste relativement élevé, les jeunes travailleurs pauvres, et même ceux qui sont sans emploi, sont susceptibles d’utiliser des services financiers. Pourtant, 80 % des jeunes restent financièrement exclus. Selon l’OIT et la Fondation MasterCard, l’Afrique subsaharienne se classe à l’avant-dernier rang en termes de titulaires de comptes formels, juste avant la région Moyen-Orient & Afrique du Nord. Les prestataires de services financiers ont du mal à servir les jeunes de façon viable et rentable, car leur épargne reste limitée et peu fréquente et ils présentent un risque de crédit élevé.

Seuls les prestataires de services financiers à vocation sociale et intéressés par l’autonomisation économique des jeunes, ou qui choisissent de se concentrer sur les jeunes en tant que marché de niche, font l’effort de concevoir et de distribuer des services financiers axés sur ce segment. Ces services peuvent pourtant présenter des avantages pour les prestataires de services financiers comme pour les jeunes, à condition que les prestataires créent un « business case » (modèle économique) adapté aux besoins de ce segment et réduisent leurs coûts en développant l’utilisation des comptes, en encourageant les ventes croisées et en utilisant des modèles commerciaux fondés sur la technologie.

Les besoins financiers des jeunes

Pour servir avec succès la clientèle des jeunes, les prestataires de services financiers devraient faire un effort concerté pour mieux comprendre la jeunesse en tant que segment spécifique. L’expérience de MSC montre que les jeunes ont des besoins personnels et professionnels. Les besoins personnels sont principalement liés aux événements du cycle de vie, tels que l’éducation et le mariage. Les besoins professionnels comprennent de leur côté la création et la gestion d’une entreprise, le développement d’une entreprise, l’acquisition de biens d’équipement, ou les trois à la fois. Comme d’autres segments, les jeunes ont souvent besoin d’une somme ponctuelle pour répondre à leurs besoins professionnels, qui sont la principale cause des pressions financières rencontrées par ce segment. Dans la plupart des cas, les jeunes ont recours à l’épargne ou au crédit pour se procurer ces fonds.

Les services financiers formels n’étant pas adaptés à leurs besoins, la plupart des jeunes se tournent vers des mécanismes d’adaptation, qui prennent souvent la forme d’emprunts auprès de membres de leur famille ou de groupes informels, comme par exemple les associations villageoises d’épargne et de crédit (VSLA). Ces mécanismes sont néanmoins limités par nature et ne permettent pas toujours de se procurer les sommes nécessaires. Selon un rapport de la Fondation MasterCard, les besoins de services financiers deviennent plus complexes à mesure que les jeunes avancent en âge et élargissent leurs sources de revenus. Les prestataires de services financiers ont donc besoin de se positionner correctement pour répondre à ces besoins au fil du temps.

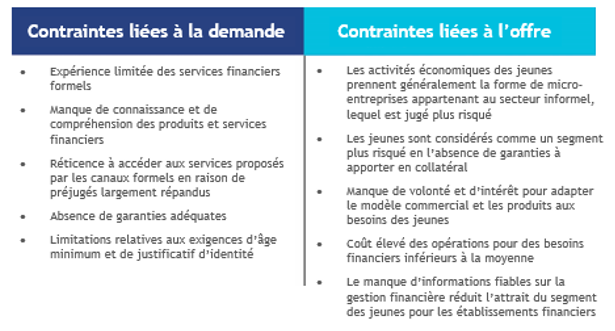

Les contraintes de l’offre et de la demande

Bien que les besoins des jeunes en matière de services financiers ne soient pas foncièrement différents de ceux des autres segments, le niveau d’exclusion financière est plus élevé en raison d’une combinaison de facteurs. Le tableau ci-dessous présente les principales contraintes qui affectent la capacité des jeunes à accéder aux services financiers, selon qu’elles relèvent de l’offre ou de la demande.

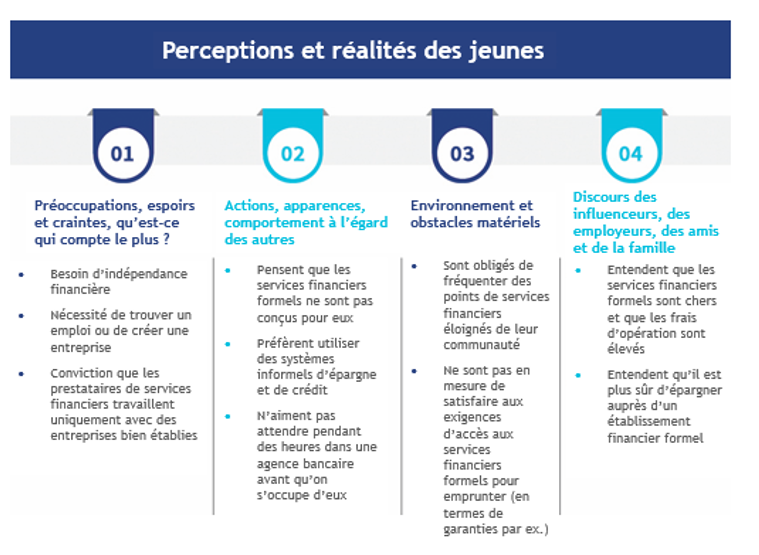

Les perceptions et les réalités des jeunes

Bien que le segment des jeunes soit loin d’être homogène, les perceptions et les réalités de ce segment diffèrent sensiblement des autres segments. Le tableau ci-dessous présente les principales différences.

La connaissance de ces perceptions et de ces réalités permet aux prestataires de services financiers de mieux servir la clientèle des jeunes. Dans la section suivante, nous présentons un cas d’étude sur la manière dont les établissements financiers peuvent servir les jeunes.

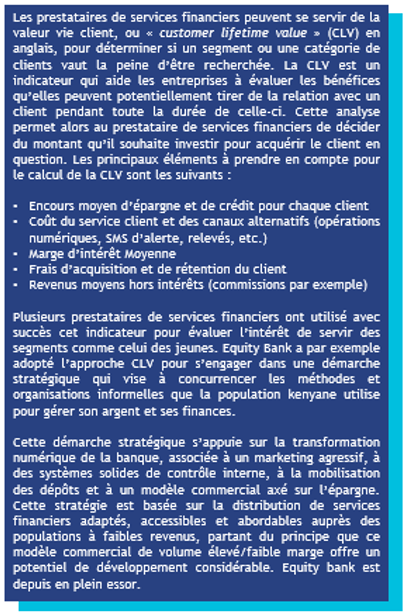

L’intérêt commercial du marché des jeunes pour les établissements financiers

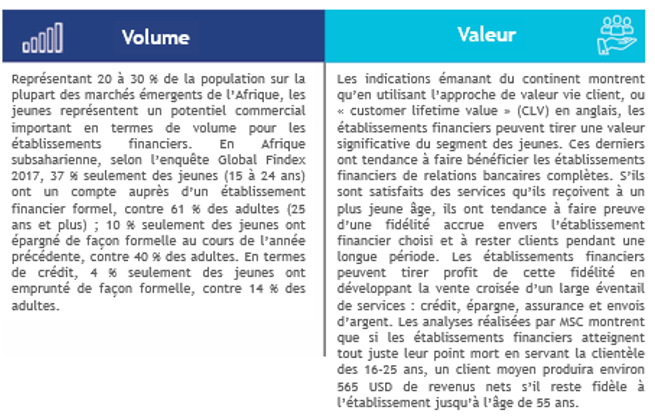

L’intérêt commercial de développer des services financiers destinés aux jeunes repose sur une combinaison de facteurs liés au volume et à la valeur.

Sur la plupart des marchés de l’Afrique subsaharienne, il n’existe pas de leader à l’heure actuelle dans ce domaine. Les établissements financiers formels disposent par conséquent d’un potentiel considérable de développement de leur enseigne en tant que partenaire financier des jeunes. Les premiers à se lancer bénéficieront ainsi de « l’avantage du précurseur ».

Dans un prochain blog, nous expliquerons comment les établissements financiers peuvent élaborer et distribuer des produits et services financiers adaptés aux besoins des jeunes.

Laisser des commentaires