-

- Newsletter

- EN

-

Light Dark

Des spécialistes de réseaux en face-à-face : Aider les institutions à mettre au mieux la finance digitale à la disposition des exclus – 1ère partie

by Chris Wolff, Prabir Barooah et Graham Wright

by Chris Wolff, Prabir Barooah et Graham Wright Jun 18, 2019

Jun 18, 2019 9 min

9 min

Cette série de blogs présente les prochaines étapes envisageables pour un meilleur avenir ; des étapes que les visionnaires du secteur pourraient explorer avec l’appui des sociétés de gestion de réseaux d’agents (SGRA).

Des spécialistes de réseaux en face-à-face : Aider les institutions à mettre au mieux la finance digitale à la disposition des exclus – 1ère partie

Chris Wolff, Prabir Barooah et Graham Wright, 5 février 2019

L’année passée a été marquée par un regain d’intérêt pour les agents. Et en commençant l’année 2019 avec un regard sur leur avenir on peut avoir une idée de ce qui peut se faire pour qu’ils deviennent un secteur qui contribue à l’avancement de l’inclusion financière tout en participant au développement des activités qui ciblent la base de la pyramide. Lors des réunions de la Banque mondiale au printemps 2018, S.M. la Reine Maxima des Pays-Bas et le Président de la Banque mondiale de l’époque, Jim Yong Kim, ont souligné l’importance des agents du mobile money. La Reine Maxima a expliqué à quel point le secteur doit œuvrer pour que tous les acteurs de la chaîne de valeur, y compris les agents, puissent offrir des services appropriés. M. Kim a fait remarquer que seuls des agents dignes de confiance peuvent offrir les services additionnels nécessaires pour l’inclusion des clients oraux, analphabètes ou ceux qui ne peuvent pas compter.

Pour ceux qui souhaitent une accélération vers des services financiers digitaux diversifiés et adaptés aux besoins pratiques des personnes non bancarisées, il est temps de commencer à considérer les réseaux d’agents comme le centre des solutions capables de « décoincer » le statu quo, tel que l’a souligné l’article intitulé Les eaux bleues cristallines de l’autre côté de la fracture digitale.

Les mesures initiales des approches basées sur les agents sont documentées dans un certain nombre de travaux tels que Des solutions digitales pour des agents analogues : de nouvelles technologies pour la gestion des réseaux d’agents de FIBR/MasterCard , Le Toolkit pour le renforcement des capacités de l’employé et de l’agent et le recueil d’idées de CGAP, qui expliquent comment « renforcer la promesse et la capacité à offrir une expérience client remarquable » ainsi que Distribution 2.0: L’avenir des réseaux d’agents de distribution de mobile money de GSMA/MSC, qui souligne les pratiques exemplaires d’un prestataire.

Cette série de blogs présente les prochaines étapes envisageables pour un meilleur avenir ; des étapes que les visionnaires du secteur pourraient explorer avec l’appui des sociétés de gestion de réseaux d’agents (SGRA).

Les articles porteront principalement sur :

- La nécessité de désorganiser les approches ou les acteurs conventionnels pour hâter le progrès ;

- Le positionnement unique et les avantages potentiels justifiant l’impératif de soutenir les SGRA ;

- Les six idées qui méritent d’être testées ;

- Comment les différentes institutions pourraient utiliser les SGRA pour renforcer leurs opérations actuelles.

À court terme, les prestataires des services de mobile money devront faire la différence entre les agents commerciaux et les agents des transactions. Une telle différenciation signifie :

- Des agents de vente relativement sophistiqués, généralement spécialisés et exclusifs d’une marque, responsables de la vente de produits, de l’accueil des clients et des transactions de valeur plus importante ;

- Des agents basiques chargés des transactions élémentaires, généralement non spécialisés et non exclusifs, responsables des transactions CICO (dépôt et retrait d’espèces) qui sont en général plus modestes.

Améliorer le statu quo

Le rapport 2017 de Global Findex a révélé d’une part qu’il y a beaucoup à célébrer en ce qui concerne l’inclusion financière et d’autre part qu’il y a des progrès indéniables vers la fourniture de services financiers digitaux, indiquant un avenir prometteur. Ceux d’entre nous dont la passion est de voir les services financiers digitaux capable d’offrir une véritable valeur aux pauvres souhaitent vivement que cela se réalise le plus tôt possible, sans la fracture digitale grandissante qui émerge actuellement sous nos yeux. Nous pouvons sans aucun doute améliorer les taux d’utilisation actuels de 24% (actifs sur 30 jours), proposer une gamme plus étendue de produits et trouver des moyens novateurs de surmonter les disparités entre les genres.

Malgré la diversité du parcours digital de chaque pays, il existe cependant des dénominateurs communs qui peuvent ralentir les principaux vecteurs des efforts déployés par les opérateurs de télécoms et des banques pour desservir le marché de masse à travers des plateformes digitales.

Si jamais nous allons proposer des produits financiers digitaux plus sophistiqués, nous ne devrons pas ignorer l’importance du rôle de la confiance ni celui de l’interaction en face-à-face qui permettra d’asseoir cette confiance, en particulier dans les communautés orales et rurales. Pour ce faire, il nous faudra développer et déployer des modèles susceptibles d’accroître la plus-value par l’intermédiaire des agents plutôt que de continuer à réduire leur nombre et à les considérer comme un coût regrettable.

M. Kim a souligné que les agents sont tenus d’offrir une gamme de services dont dépend tout le mobile money. Cependant, les activités de gestion des liquidités, marketing, service à la clientèle, gestion des réclamations et d’assistance apportée dans le cadre des transactions sont rarement, voire jamais, pris en compte dans la compensation formelle qu’ils reçoivent. Pour ce qui est du mobile money, les commissions versées aux agents doivent être considérées comme faisant partie du « coût des produits vendus », en plus des incitations à la vente. Plus qu’un simple coût de canal qu’il faut tenter de supprimer, les agents constituent un élément fondamental des services de mobile money. Malgré la croissance des ventes de smartphones (accompagnés ou non d’achat de données), les clients à faible revenu, dans la plupart des pays, voudront et auront souvent besoin d’une personne de confiance pour leur expliquer les nuances des produits recherchés, en vanter les avantages et offrir un service après-vente.

Pour accéder au marché de masse, les premiers choix évidents sur lesquels on pouvait s’appuyer étaient les opérateurs télécoms et les banques, qui disposaient d’énorme pouvoir, d’une base de clientèle et d’un patrimoine. Cependant cette même dimension peut constituer un obstacle dans l’accès au marché des personnes à faible revenu avec des produits adaptés à leurs besoins. Ces obstacles peuvent provenir des systèmes existants, des priorités concurrentes, de la focalisation sur des produits plutôt que sur la segmentation de la clientèle et enfin le charme des marchés plus opulents.

Les SGRA sont des spécialistes de mise en place de réseaux en face-à-face pour le compte des marques sur la base de commissions ; elles mettent l’accent sur le recrutement, la formation, l’équipement, le contrôle de la qualité ou la gestion des performances. À la différence des opérateurs télécoms ou des banques, la gestion du changement à travers les SGRA offre les avantages suivants :

- Le focus exclusif sur les agents, sans la concurrence des nombreuses alternatives internes auxquelles sont confrontées les grandes entreprises, les positionne pour mieux optimiser leurs performances d’agents. Une chose est l’augmentation de la plus-value des agents de vente de première ligne et des agents de transaction de base et une autre chose est l’activité de détail des banques ou des opérateurs de réseau mobile (ORM). Il serait donc utile de faire appel à des spécialistes pour développer cette activité qui repose en grande partie des ressources humaines. Les SGRA ont été jusqu’à présent écartées au profit d’autres acteurs influents de l’inclusion financière, cependant elles pourraient et devraient jouer un rôle plus important.

- La taille modeste des SGRA signifie qu’elles ont des pratiques commerciales moins enracinées, ce qui pourrait permettre d’attirer et de retenir leur attention sur des approches créatives lorsqu’il s’agit de l’optimisation de leurs réseaux d’agents en termes de rentabilité et d’impact social (ou de plus-value).

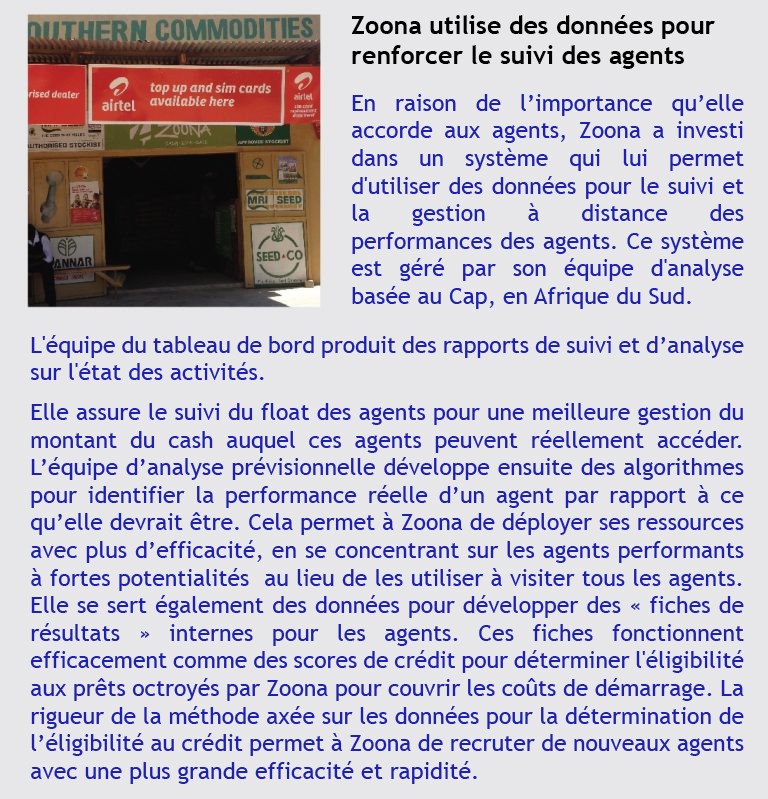

- Les SGRA ne sont pas plombées par des systèmes existants qui empêchent les entreprises établies de trouver de nouveaux moyens de suivi et d’amélioration des performances des agents, ou même de production de rapports à l’interne sur le volume des ventes des agents ou la satisfaction de la clientèle pour une meilleure segmentation. Elles pourraient donc être des pionniers dans le domaine de la prise de décision basée sur des données, comme le montre l’exemple de Zoona.

Nous estimons que les partisans de l’inclusion financière doivent également faire la promotion des SGRA avec le même genre d’appui philanthropique ou socio-technique octroyé aux banques ou aux opérateurs de télécoms. Le prochain blog discute d’un certain nombre d’options.

Malgré le rôle initialement joué par certaines SGRA dans la mise en place rapide de réseaux (comme Top Image l’a fait pour M-PESA), elles n’ont pas pu se multiplier ni exploiter à fond leur potentiel, parce que les opérateurs de télécoms et les banques continuent en général de gérer leurs agents à l’interne. Les opérateurs de télécoms et les banques ont jusqu’ici considéré l’appropriation et la gestion de leurs propres réseaux d’agents comme des opportunités qui leur permettront d’avoir un avantage concurrentiel ; mais cette tendance va s’affaiblir à mesure que les marchés évolueront vers des systèmes de partage et d’interopérabilité au niveau des agents. Ce n’est qu’après cela que les opérateurs télécoms, et même les banques, commenceront probablement à réfléchir plus sérieusement sur les économies potentielles qu’ils peuvent se faire avec le partage et la gestion par des tiers des réseaux d’agents sur la base d’indicateurs de performance clés. Tandis que les agents de télécoms servaient jusqu’alors à offrir essentiellement des services élémentaires de CICO, les agents bancaires ont démontré qu’il est possible de démarrer des opérations avec des commerciaux offrant une gamme de services financiers relativement complexes.

Dès que les marchés commenceront à évoluer et que certaines compagnies de télécoms se verront dans l’obligation de vendre leurs actifs, d’épuiser leurs investissements en mobile money, de consolider ou seront confrontées à la non-exclusivité des agents, elles souhaiteront peut-être que les SGRA soient plus fortes. Ces prestataires de services tiers pourraient réduire les diversions causées par l’activité principale et les coûts d’exploitation des réseaux d’agents en offrant des services partagés. Nous proposons ici six approches qui méritent d’être testées afin de mettre en place un secteur de SGRA qui soit en mesure de faire progresser l’inclusion financière et générer des profits pour tous.

Pour faire la promotion de nouveaux réseaux d’agents, plus solides, diversifiés ou partagés, les partisans de l’inclusion financière pourraient épauler un « incubateur » :

- De SGRA en catalysant des startups ou en renforçant des acteurs plus modestes ;

- De réseaux de vente du dernier kilomètre pour faciliter l’extension des offres dans le cadre des divers services digitaux ;

- De produits de services financiers digitaux en impliquant des spécialistes de recherche et développement (R&D) dans les opérations quotidiennes des réseaux personnels ;

- De coentreprises par l’intermédiaire des courtiers qui mettent en place et gèrent des réseaux d’agents partagés ;

- D’associations de SGRA pour s’attaquer aux problèmes communs et multiplier la plus-value apportée par leur secteur ;

- D’une entreprise de services de franchise capable de faire un transfert d’expertise et d’impliquer ses investissements pour que les propriétaires de SGRA ne soient pas obligés d’apprendre les meilleures pratiques à leurs propres dépens.

Nous discuterons de ces six approches dans notre prochain blog.

Laisser des commentaires