-

- Newsletter

- EN

-

Light Dark

Panne de confiance : pourquoi vos clients potentiels se défient de vos agents (en particulier dans les zones rurales)

by Graham Wright, Nitish Narain et Raunak Kapoor

by Graham Wright, Nitish Narain et Raunak Kapoor Apr 3, 2020

Apr 3, 2020 9 min

9 min

Il est alarmant de constater que la plupart des utilisateurs qui s’inscrivent à des services financiers digitaux les utilisent finalement rarement, en grande partie à cause du manque de confiance dans les agents. Cette tendance s’observe même dans des zones géographiques relativement « avancées ». Cet article examine les données disponibles et met en évidence 12 raisons qui peuvent expliquer pourquoi l’intérêt pour les services de banque à distance ne se traduit pas par une utilisation effective régulière.

Panne de confiance : pourquoi vos clients potentiels se défient de vos agents (en particulier dans les zones rurales)

Graham Wright, Nitish Narain et Raunak Kapoor, février 2020

Dans le district de Krishna en Inde, seuls 22 % environ des bénéficiaires de transferts sociaux directs versés par l’État d’Andhra Pradesh (AP) avaient déjà eu recours à un agent pour effectuer des retraits en espèces. La plupart retirent le montant de leurs prestations dans des agences bancaires. Cette tendance est inquiétante pour deux raisons principales. Tout d’abord, le district de Krishna est considéré comme le plus avancé des 732 districts de l’Inde en matière d’écosystème numérique. Ensuite, l’AP est reconnu comme le premier État à utiliser la technologie pour améliorer la prestation des services publics et la mise en œuvre de ses programmes et subventions.

Alors pourquoi la population n’a-t-elle pas recours aux agents ? En partie, pour les populations rurales du moins, parce qu’il n’existe pas d’agent disponible dans leur village ou à proximité. Mais aussi pour toute une série de raisons liées au manque de confiance dans ces agents. En effet, pour de nombreux consommateurs, le kirana (petit commerçant local) n’a pas le profil adapté pour être agent. Pour commencer, les commerçants sont souvent les premières personnes à alimenter les ragots du village. Ainsi, s’adresser à un commerçant local en qualité d’agent présente le risque que la confidentialité ne soit pas assurée au sein de la communauté. En outre, de nombreux ménages empruntent au kirana en cas de besoin, de sorte que le risque que l’argent retiré chez le commerçant-agent soit confisqué pour rembourser des dettes est très réel.

En outre, de nombreux ruraux se rendent chaque semaine, ou toutes les deux semaines, dans la ville marchande la plus proche pour y accomplir diverses activités et transactions. Ils peuvent donc se rendre fréquemment à la banque ou chez un agent de la ville, avec des coûts marginaux limités. Cette option néglige toutefois deux facteurs clés qui engagent à poursuivre les travaux visant à « repousser les frontières » pour établir des agents plus près des villages ruraux reculés.

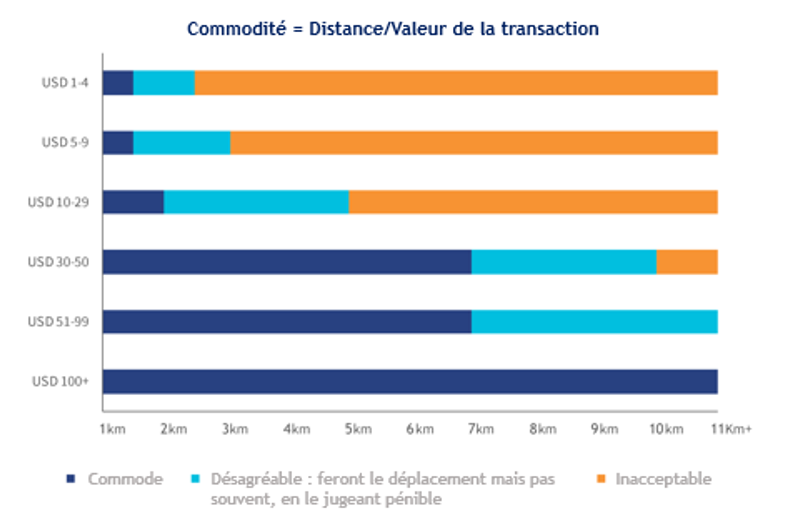

Le premier facteur est le genre – dans de nombreux pays, seuls les hommes se rendent en ville. Pourtant, les femmes souhaitent et doivent pouvoir le faire pour mener leurs affaires financières en toute confiance, souvent sans avoir à en informer leur mari. L’accès à des agents dans la localité où elles vivent permettrait aux femmes de réaliser des transactions financières par elles-mêmes. Le deuxième facteur concerne les petites transactions, en particulier l’épargne. Celle-ci peut être encouragée par la disponibilité de points de service d’agents à proximité. Comme la SFI l’a déjà mis en évidence, les épargnants sont prêts à se déplacer à partir d’un certain montant de dépôt, et plus le montant est important, plus ils sont disposés à le faire (voir figure ci-dessous). Par conséquent, pour aider les gens à économiser de petites sommes à l’extérieur de la maison, et donc loin des tentations de « dépenses superflues » ou des pratiques prédatrices de membres de la famille, il faut leur mettre à disposition un agent à proximité.

Ces problématiques, ainsi que d’autres liées à la fracture digitale, rendent essentiel le travail de MSC, du BCG et du CGAP sur le désenclavement financier des communautés rurales. Il est indispensable de concevoir des solutions créatives et spécifiques à chaque pays pour permettre à des agents rentables de repousser les frontières actuelles. Ces solutions comprennent :

- la différenciation des agents et l’augmentation des commissions pour le traitement des paiements G2P en Inde ;

- l’harmonisation des réglementations, notamment celles qui déterminent le profil des entités autorisées à devenir agent et les produits que les agents ont le droit d’offrir, et des commissions pour le traitement des paiements G2P en Indonésie ;

- l’élargissement de la gamme des produits offerts par les agents de transactions mobiles dans toute l’Afrique ;

- l’augmentation du nombre d’agents féminins, et l’amélioration de leur rôle, de leur statut et du soutien qui leur est fourni en Asie du Sud et dans certaines régions d’Afrique ;

- l’exploitation des nouvelles technologies pour améliorer l’efficience de la « distribution 2.0 » ;

- afin de, à terme réinventer le dernier kilomètre des réseaux d’agents.

MSC a mené sa première étude sur les questions de protection des consommateurs en Inde en 2016, alors que le modèle de service par agent (correspondant bancaire) se déployait à grande échelle. Nous avons constaté que de nombreux clients faisaient confiance aux agents – en partie parce qu’ils dépendaient d’eux pour effectuer des transactions « assistées ». Cette situation semble être en train de changer. Dans le cadre du vaste travail de terrain que nous menons en Inde, nous entendons de plus en plus souvent parler d’un ensemble de problèmes qui érodent la confiance dans les agents.

Et le problème ne se limite pas à l’Inde…

Nous avons tiré des conclusions similaires de l’analyse opérationnelle et de l’étude d’impact du programme de transferts en espèces conditionnels PKH en Indonésie. Nous avons constaté que seuls 18 % des bénéficiaires avaient recours à des agents pour retirer leur argent. Cela s’expliquait en partie par le fait que les agents n’étaient tout simplement pas présents dans de nombreuses zones rurales, de sorte que les bénéficiaires devaient se rendre au distributeur automatique le plus proche. Cependant, même dans les zones où les agents étaient présents, beaucoup ne détenaient pas les liquidités nécessaires pour faire face à de gros retraits d’espèces, car les bénéficiaires retiraient la totalité de la prestation du PKH en une seule fois.

En conséquence, même les facilitateurs du PKH et les banques déconseillent de recourir aux agents comme points de retrait. En outre, les agents appliquent des frais informels aux versements en espèces. La commission médiane facturée est de 10 000 IDR (0,73 USD) par versement, ce qui rend les distributeurs automatiques plus économiques.

Là encore, les consommateurs ont perdu confiance dans la capacité des agents à répondre à leurs besoins de manière transparente et honnête.

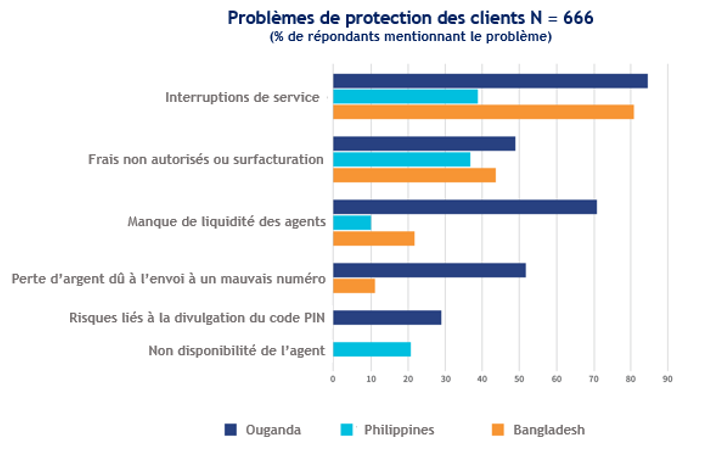

Nous avons relevé des difficultés similaires dans l’étude sur le service à la clientèle réalisée pour le CGAP en 2015 ; elle a conduit à identifier trois problèmes clés qui érodaient la confiance des clients sur trois marchés différents mais tous relativement matures. Ces problèmes étaient : 1. les interruptions de service ou de réseau ; 2. les frais non autorisés facturés par les agents ; 3. le manque de liquidité des agents.

L’étude a clairement montré que de nombreux clients enregistrés s’avéraient inactifs après avoir été confrontés à l’impossibilité d’effectuer des transactions ou parce qu’ils n’osaient pas le faire. Il arrive que les clients ne puissent pas effectuer de transactions pendant les interruptions du système, ou en cas d’absence ou d’illiquidité des agents, ou se sentent intimidés face au risque d’envoyer de l’argent à un mauvais numéro, ou de perdre ou de divulguer leur code PIN. D’autres clients choisissent de se protéger en utilisant des services assistés par des agents plutôt que d’enregistrer ou de conserver de l’argent dans leur portefeuille mobile. Tous ces facteurs limitent l’utilisation et le potentiel des services financiers digitaux.

En outre, étant donné l’importance du bouche à oreille, qui, selon MSC, est à l’origine d’environ 60 % des décisions relatives à l’adoption de services financiers, les mauvaises expériences se répandent rapidement dans les communautés rurales – ce qui accélère l’érosion de la confiance. Pour reprendre les mots d’un client, « nous entendons constamment les utilisateurs de transactions mobiles se plaindre de l’instabilité du réseau, des retards de service, du manque d’argent, entre autres commentaires négatifs sur les services financiers mobiles. Pourquoi dans ces conditions s’inscrire à ces services ? ».

Ce manque de confiance pose un sérieux problème aux prestataires dont les conséquences sont coûteuses. Le rapport de la GSMA sur l’état du secteur en 2018 indique que « 34,5 % des comptes enregistrés dans le monde sont actifs [sur 90 jours] ». Autrement dit, seul un compte de services financiers digitaux sur trois sert à effectuer plus d’une transaction en trois mois. Compte tenu du coût d’acquisition des clients, on ne peut manquer de penser que des investissements visant à améliorer la confiance dans les services financiers digitaux seraient économiquement judicieux.

Quels sont donc ces facteurs qui sapent la confiance ?

Du côté de l’offre :

- Défaut d’accessibilité des agents : ce facteur intervient lorsque le nombre d’agents de dépôt ou de retrait disponibles est insuffisant pour fournir un accès crédible aux services financiers de base. Sur de nombreux marchés, cette situation est due à la fermeture de points de services et à la désaffection des agents, qui peuvent priver les clients d’accès à leur argent. Dans certains pays, cet accès est une question d’horaires d’ouverture, par exemple en Zambie et au Kenya, où la plupart des agents travaillent les mêmes jours et aux mêmes horaires que les agences bancaires. Dans ces pays, il est impossible pour les clients de trouver des agents pour effectuer leurs transactions le week-end ou après 17 heures.

- Interruptions de service ou pannes du système : lorsque des problèmes d’ordre technique empêchent les utilisateurs d’accéder à leur argent ou d’effectuer des transactions. Les agents s’en servent souvent comme excuse pour refuser de réaliser des transactions lorsqu’ils sont confrontés à des problèmes de liquidité.

- Défaut de liquidité des agents : lorsque les agents ne disposent pas de suffisamment de trésorerie électronique ou d’espèces pour effectuer des opérations de retrait ou de dépôt. Les clients ont du mal à faire confiance à un agent qui est souvent dans l’incapacité de réaliser les transactions qu’on lui demande.

- Mauvais service à la clientèle : lorsque les agents ont reçu une formation limitée et que leur capacité à réaliser des transactions, à expliquer le fonctionnement des produits ou à traiter les plaintes des clients s’en trouve compromise. La déficience ou l’absence de service d’assistance aux agents et à la clientèle dispensé via les centres d’appel peut aggraver le problème.

- Faible recommandation de la part des prestataires de services financiers (PSF) : lorsque l’agence locale n’oriente pas les clients vers les agents – les utilisateurs en tire la conclusion que ceux-ci ne sont pas agréés ou qu’on ne peut pas leur faire confiance. Dans certains cas, lorsque le personnel de l’agence craint de perdre son emploi, il arrive qu’il discrédite les agents en conseillant aux clients d’effectuer leurs transactions plutôt à l’agence où elles sont plus sûres et moins chères.

- Procédure d’inscription lourde : lorsque les procédures d’inscription et d’application des règles KYC sont complexes, alambiquées et longues. Les utilisateurs potentiels, en particulier ceux qui découvrent les services financiers digitaux, abandonnent souvent la procédure sans terminer leur inscription. Lorsque les agents aident à l’inscription et sont apparemment incapables de la rendre rapide et facile, la confiance est compromise.

- Pas de garantie de confidentialité : tout le monde, et pas seulement les personnes qui dépendent de l’assistance d’un agent, souhaite voir la confidentialité de ses transactions financières garantie. Comme nous l’avons vu en Inde et ailleurs, les clients considèrent souvent qu’un agent hyper local basé dans le même village ne donne pas cette garantie.

- Manque de soutien du PSF : lorsque le PSF ne fournit pas : 1. de soutien marketing au réseau d’agents pour renforcer sa crédibilité et/ou 2. de surveillance des agents, soit directement, soit par l’intermédiaire de représentants tiers chargés de contrôler et d’appuyer le réseau d’agents.

- Frais non autorisés : lorsque les agents facturent des frais supplémentaires pour les transactions, comme c’est maintenant le cas partout dans le monde.

Du côté de la demande :

- Manque de maîtrise de l’outil digital : lorsque les utilisateurs potentiels n’ont pas les connaissances ou les capacités nécessaires pour utiliser les interfaces digitales par eux-mêmes. Ce facteur est naturellement d’autant plus fréquent dans les segments de population illettrés pour lesquels aucune interface intuitive n’a été conçue.

- Craintes vis-à-vis de la technologie : lorsque les utilisateurs potentiels ne comprennent pas la technologie, ce qui leur fait craindre de perdre de l’argent en tapant sur de mauvaises touches ou parce que l’argent « disparait ».

- Peur de la dépendance : lorsque les utilisateurs dépendent d’agents pour obtenir de l’aide, ce qui compromet la confidentialité des transactions et accroît la vulnérabilité des clients à l’application de frais non autorisés ou même aux pratiques frauduleuses des agents.

Laisser des commentaires