Pourquoi les fintechs s’intéressent-elles si peu au marché de masse ?

by Mohit Saini, Charvi Gandotra et Graham Wright

by Mohit Saini, Charvi Gandotra et Graham Wright Oct 31, 2019

Oct 31, 2019 8 min

8 min

Cet article se penche sur les raisons du manque d’intérêt des fintechs pour le marché de masse.

Pourquoi les fintechs s’intéressent-elles si peu au marché de masse ?

Mohit Saini, Charvi Gandotra et Graham Wright, août 2018

L’affirmation selon laquelle « les fintechs sont souvent inutiles pour les villageois parce que les prestataires ont fait peu d’efforts pour adapter les interfaces ou les cas d’utilisation au marché des personnes à faibles revenus », tirée de l’article Les fintechs peuvent-elles réellement tenir leur promesse d’inclusion financière ?, a suscité beaucoup d’étonnement et de protestations.

En date de rédaction, dans le monde entier, la grande majorité des prestataires du secteur des fintechs continuent de développer des solutions destinées aux classes moyennes ou aisées. C’est logique : ces segments ont l’argent (et la connectivité) qui leur permettent de s’en servir. De plus, les développeurs des fintechs sont généralement issus de ce milieu. Ils connaissent par conséquent les difficultés rencontrées par ces segments et les opportunités qui en découlent. En revanche, lorsque (et si) les fintechs s’intéressent aux segments à faibles revenus, elles ont tendance à inventer d’abord des solutions et à chercher ensuite les problèmes à résoudre au lieu d’étudier d’abord les besoins, aspirations, perceptions et comportements des segments défavorisés.

Cette vérité qui dérange n’est pas dénuée de fondement. En 2017, MicroSave Consulting (MSC) a réalisé pour le compte de la Fondation Metlife une étude auprès des fintechs et prestataires de services financiers de six marchés : Bangladesh, Chine, Malaisie, Myanmar, Népal et Vietnam. Cette étude avait pour objectif d’identifier les principaux obstacles à l’inclusion financière sur chacun de ces marchés et d’évaluer leur niveau de réceptivité à l’offre et à l’adoption des fintechs.

Elle réaffirmait ce que nous avions déjà constaté en Afrique : aussi enthousiastes qu’ils soient, les concepteurs d’application ont une « connaissance limitée du comportement de demande de la clientèle rurale », « manquent de ressources pour donner la priorité au développement commercial et créer des fonctionnalités propres à certains segments (PME, par exemple) » et sont freinés par le « coût du service aux clients à revenus faibles ou intermédiaires ». De plus, beaucoup d’entre eux sont handicapés par le constat décevant que, pour reprendre les termes d’un entrepreneur, « la plupart des laboratoires d’innovation sont de simples espaces de bureaux partagés améliorés » qui offrent peu ou pas de services de soutien, et encore moins d’accompagnement personnalisé.

Dans le cadre de notre étude de l’environnement des fintechs réalisée avec la Fondation JP Morgan Chase et CIIE, nous espérions qu’en Inde, la réalité serait différente. Mais nous aboutissons au même constat.

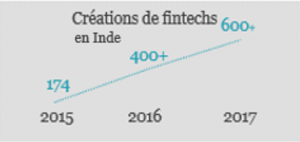

À la date de l’étude, il y avait plus de 1 500 fintechs dans le pays, un chiffre en croissance rapide. L’Inde compte plus de 350 investisseurs providentiels actifs et 170 sociétés de capital de risque dans l’ensemble du pays. Sans surprise, le marché des fintechs y est en plein essor, en termes à la fois de chiffres, d’opérations et de portée.

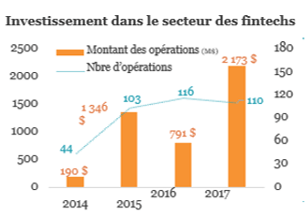

L’investissement dans le secteur des fintechs affiche lui aussi une forte croissance sur les dernières années, comme le montre le graphique ci-dessous.

Cependant, la plupart des fintechs s’adressent à la clientèle éduquée et aisée des grands centres urbains, ignorant plus de 80 % du marché potentiel des segments à revenus faibles ou intermédiaires (RFI). Les fintechs indiennes se concentrent généralement sur l’un ou l’autre des deux segments suivants :

- Génération du millénaire en quête d’indépendance financière :

- Utilisateurs actifs de smartphones

• Consommateurs de contenus internet à de multiples fins

• Apprécient la technologie et préfèrent la facilité

• Appartiennent le plus souvent au monde salarié

- Petits et micro- entrepreneurs :

- Acceptent les paiements digitaux

• Ont besoin de crédit abordable

• Utilisent le smartphone pour communiquer et se distraire

• Étudient la proposition de valeur des fintechs.

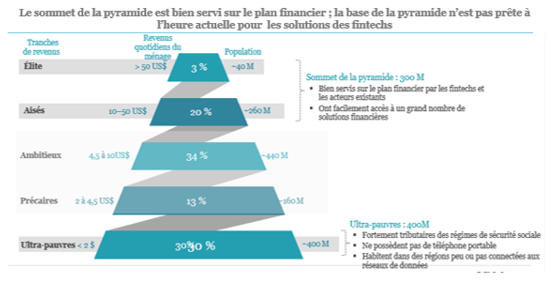

Pourtant, comme on peut le voir dans la pyramide démographique ci-dessous, ces deux segments ne représentent qu’une toute petite partie de la population totale.

Pourquoi les fintechs évitent-elles le marché RFI ?

Les fintechs se heurtent à cinq grands obstacles pour servir les segments RFI :

- Manque de connaissance et de compréhension du segment : il ressort clairement de nos analyses que les fintechs se heurtent à des barrières parce qu’elles connaissent mal le marché RFI et son potentiel de rentabilité. À une majorité écrasante (82 %), elles se situent dans trois grands centres urbains (Mumbai, Bangalore et Delhi) et ont peu de connaissance et de compréhension du marché RFI, voire d’empathie pour celui-ci.

- Le segment RFI est un segment difficile : il est indéniable qu’il n’est pas facile de s’attaquer au segment des revenus faibles et intermédiaires. Il est coûteux d’y acquérir des clients et encore plus de les servir. Comme nous l’avons noté dans plusieurs études, les clients RFI ont du mal à comprendre les services financiers digitaux et à leur faire confiance, notamment lorsque ceux-ci sont peu fiables et/ou ont des systèmes de traitement des réclamations inefficaces. Ce segment préfère l’argent liquide, ne serait-ce que parce que son utilisation est plus intuitive, notamment pour les personnes « orales », à savoir celles qui ne savent pas lire ou compter. Enfin, beaucoup d’entre eux, notamment les femmes, n’ont pas accès à un téléphone portable, sans même parler de smartphone, avec lequel ils pourraient faire des opérations. Selon des estimations eMarketer, 20,8 % seulement de la population indienne utilisait un smartphone en 2017. Le taux de pénétration des téléphones portables, quel qu’en soit le type (basique ou smartphone) était de seulement 57 %. Enfin, la plupart des entrepreneurs ne sont pas convaincus de la valeur à long terme (selon un horizon que les investisseurs fixent à deux ans au plus) offerte par les clients RFI. Ils s’inquiètent aussi de l’empreinte digitale limitée des clients RFI pour l’utilisation des algorithmes propres aux fintechs. Il existe en outre beaucoup d’autres opportunités pour les fintechs indiennes dans les grandes agglomérations du pays, pour lesquelles il est non seulement plus facile de réunir des capitaux, mais également d’obtenir la couverture médiatique qui permet de promouvoir les services.

- Manque d’intérêt des investisseurs à l’égard du segment RFI : les investisseurs se méfient eux aussi du segment RFI. Ils connaissent mal ce segment et ont une préférence marquée pour les modèles établis.Cet état de fait est exacerbé par la « crainte de passer à côté ». Par conséquent, lorsque que l’approche d’une fintech pour la résolution d’un problème spécifique (par exemple le crédit aux PME) semble fonctionner, les investisseurs se précipitent aussi rapidement que possible. Tant que les modèles n’auront pas fait leurs preuves, ils ne seront pas certains de la valeur du segment RFI, de son potentiel et de sa réceptivité. Surtout, il existe aussi un décalage en termes d’ampleur et de délai des retours sur investissement. Les investisseurs examinent la rentabilité unitaire et veulent des rendements plus rapides que ceux que le segment RFI est susceptible de produire. À mesure toutefois que les fintechs qui travaillent sur ce segment feront la preuve de leur valeur, les investisseurs augmenteront leurs investissements qui restent limités à l’heure actuelle.

- Manque d’accès aux investisseurs : comme on devrait peut-être s’y attendre, compte-tenu des normes sociales et éducatives du pays, très peu d’entrepreneurs du monde des fintechs sont issus du segment RFI. De plus, ceux qui en sont issus ont généralement une connaissance particulièrement limitée des possibilités d’investissement pour le financement de leurs idées et de leurs prototypes, d’une part parce qu’ils ne savent pas comment présenter leur projet à des investisseurs, et d’autre part, parce qu’ils n’ont pas accès à des investisseurs potentiels.

- Absence d’accompagnement (mentorat) suffisant ou adapté :en plus de leur manque de connaissance du segment RFI, les fintechs ont peu ou pas accès à des mentors et ne bénéficient pas d’un soutien suffisant ou adapté de la part des incubateurs et accélérateurs dans lesquels elles travaillent ou dont elles partagent simplement les locaux. En effet, une quinzaine tout au plus d’incubateurs parmi les 140 ou plus répertoriés en Inde s’adressent spécifiquement aux fintechs.

La plupart des incubateurs indiens ne sont pas spécialisés par secteur, et la quinzaine qui s’intéressent aux fintechs sont généralement gérés par des prestataires de services financiers existants qui ont leur propre agenda. Les incubateurs non spécialisés ont du mal à fournir les conseils spécialisés, l’accompagnement adéquat et les contacts avec des prestataires de services dont les fintechs auraient besoin. Les entrepreneurs se voient offrir à la place des services standardisés et génériques d’aide à la création et à la gestion des entreprises.

| « Compte tenu de la taille du segment RFI, en fin de compte, toutes les fintechs devront y entrer. La question est de savoir quand et comment cela se fera. » (un investisseur) |

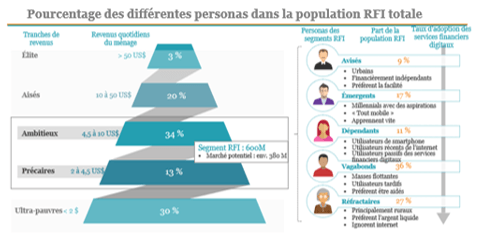

Malgré ces obstacles, les fintechs peuvent répondre aux besoins du segment RFI. Nos études divisent ce segment en cinq personas distinctes, qui reflètent chacune un niveau différent de réceptivité et d’adoption des services digitaux (voir figure ci-dessous).

Une approche radicalement différente est nécessaire pour permettre aux fintechs de répondre véritablement aux besoins du segment RFI. Nous l’envisageons sous la forme d’un laboratoire de l’innovation capable d’éliminer les cinq obstacles présentés plus haut. En plus de s’adresser uniquement aux fintechs qui visent le segment RFI, il offrira également les services suivants :

- Assistance et opportunités permettant aux entrepreneurs de s’intéresser plus en profondeur à ce marché pour mieux comprendre ses besoins, ses aspirations, ses perceptions et ses comportements, et donc les problèmes pour lesquels des solutions pourraient être développées ;

- Soutien pour comprendre le cadre réglementaire et juridique complexe qui régit l’offre de services financiers et s’y conformer ;

- Niveau beaucoup plus élevé d’accompagnement spécifique par des experts ;

- Relations et alliances avec des prestataires de services financiers qui travaillent sur le marché RFI ;

- Mise en contact avec des investisseurs providentiels et des sociétés de capital-risque intéressés par ce marché.

Cliquez ici pour en savoir davantage sur le laboratoire de l’innovation.

Laisser des commentaires