Rapport SCBF Mali : Groupes d’entraide : Autonomisation des femmes rurales et accès aux Services Financiers

Rapport SCBF Togo : Rendre les services financiers accessibles aux populations à faible revenu grâce à l’éducation financière et l’autonomisation

La finance digitale a profondément transformé le continent africain. Pourtant, l’éducation financière demeure le maillon...

Les petits exploitants agricoles représentent près de 70 % de la population africaine, mais moins...

Les Micros, Petites et Moyennes Entreprises (MPME) constituent plus de 90 % du tissu entrepreneurial...

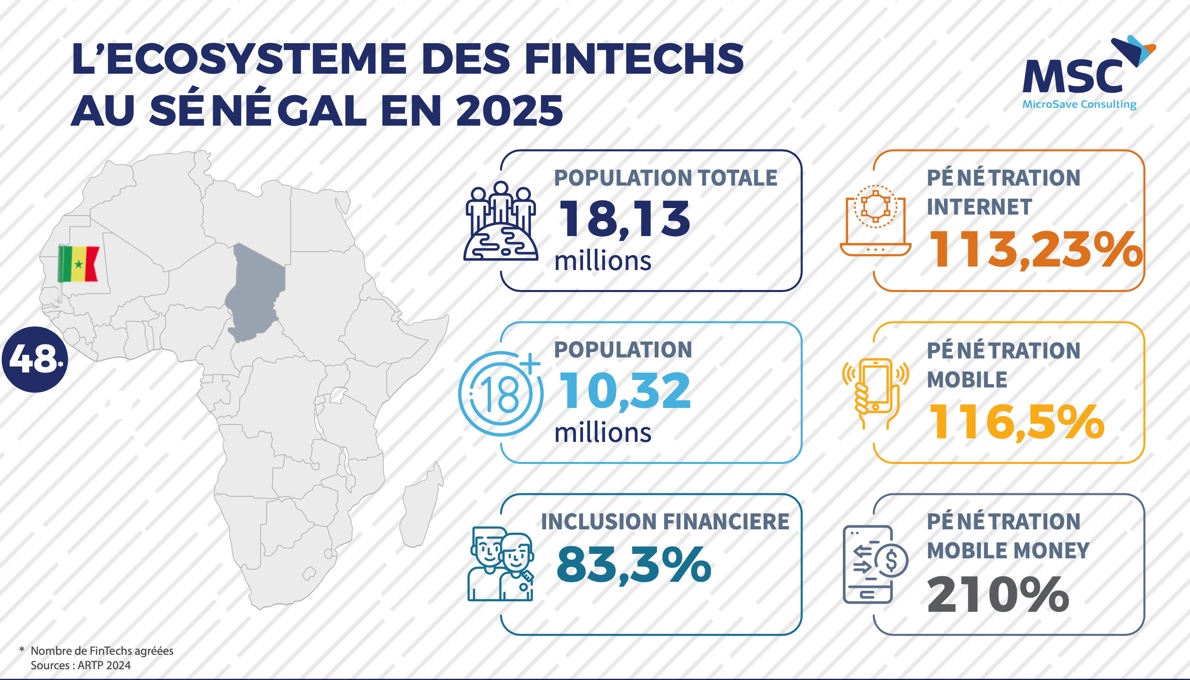

Aujourd’hui, on recense entre 60 et 80 structures actives dans l’écosystème des FinTechs au Sénégal,...

L’écosystème FinTech du Sénégal en pleine expansion Le Sénégal s’impose comme un acteur dynamique de...

La République Démocratique du Congo connaît une structuration rapide de son écosystème FinTech, portée par...