-

- Newsletter

- EN

-

Light Dark

Category: Articles

Rebecca Szantyr et Elizabeth Berthe

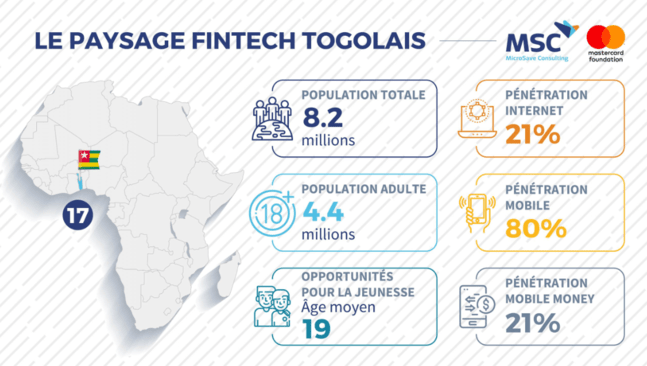

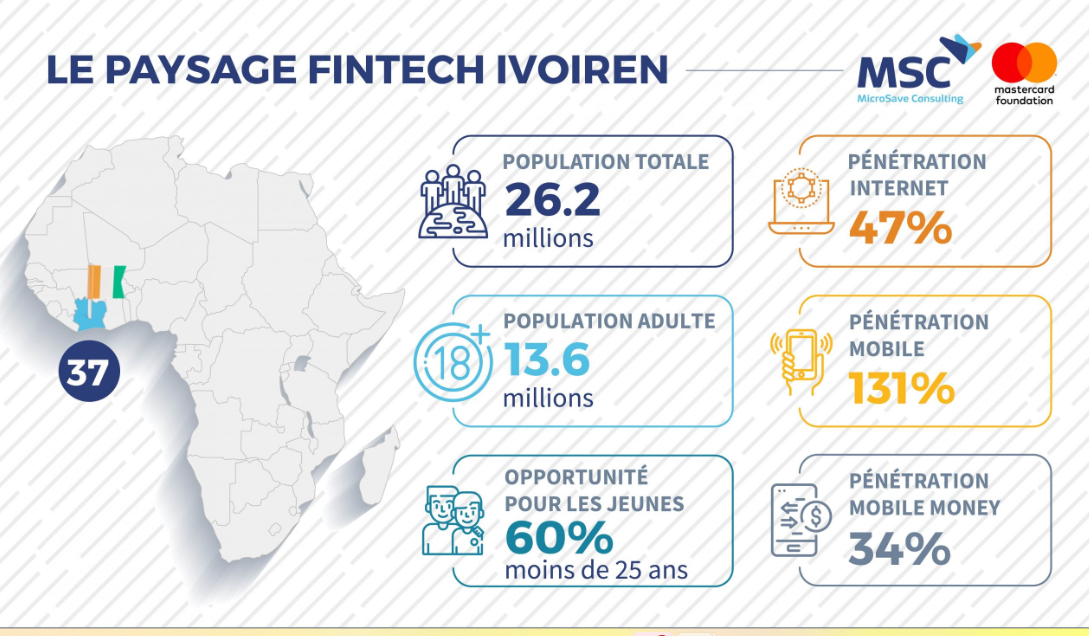

Le paysage FinTech Ivoirien

Les FinTechs inclusives catalysent l'inclusion financière en offrant des produits et des services pratiques et...

Jun 22, 2020

Rebecca Szantyr et Elizabeth Berthe

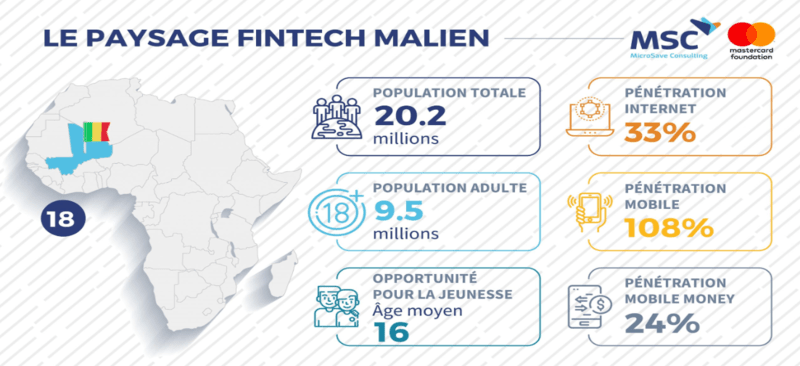

Le paysage FinTech Malien

MSC a recueilli les réponses à une enquête qualitative réalisée auprès de participantes à des...

Jun 22, 2020

Rebecca Szantyr et Elizabeth Berthe

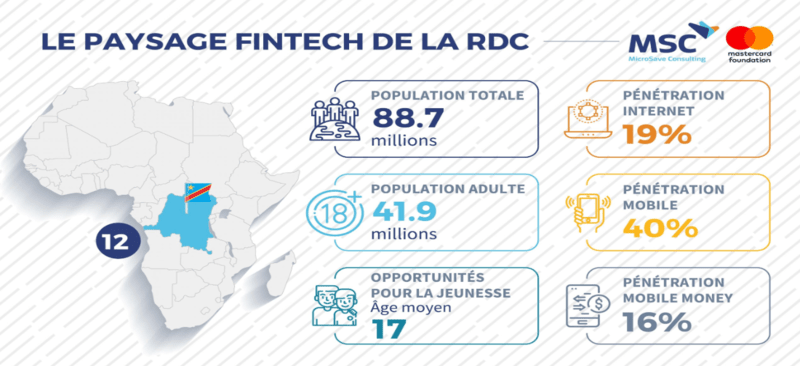

Le paysage FinTech de la RDC

MSC a recueilli les réponses à une enquête qualitative réalisée auprès de participantes à des...

Jun 22, 2020

Rebecca Szantyr et Elizabeth Berthe

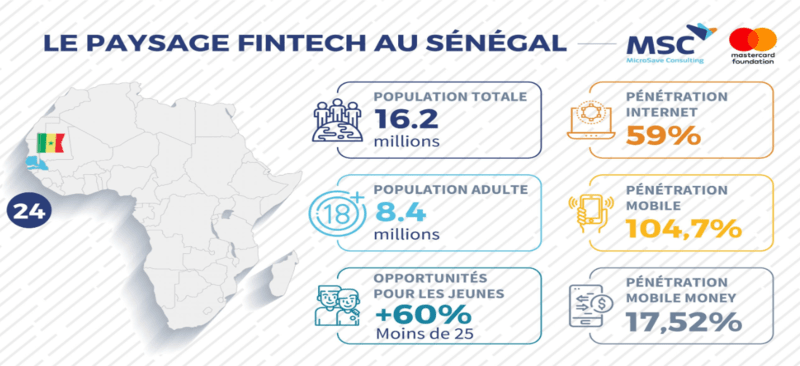

Le paysage FinTech Sénégalais

MSC a recueilli les réponses à une enquête qualitative réalisée auprès de participantes à des...

Jun 22, 2020