-

- Newsletter

- EN

-

Light Dark

Category: Articles

Elisabeth Kibitek et Felicien Lokossou

Améliorer l’inclusion financière et l’éducation grâce à la technologie :...

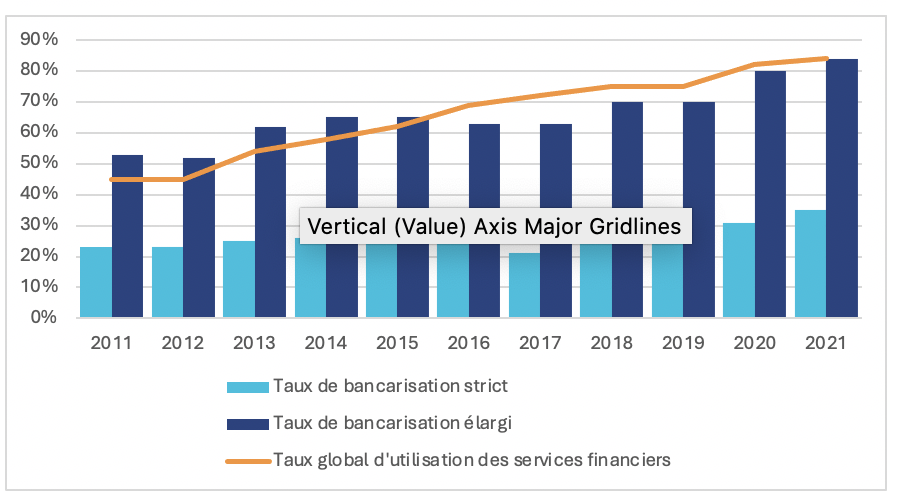

L'introduction de la technologie dans les services financiers a considérablement augmenté leur taux d'utilisation global*,...

Aug 28, 2024