Rapport SCBF Mali : Groupes d’entraide : Autonomisation des femmes rurales et accès aux Services Financiers

Rapport SCBF Togo : Rendre les services financiers accessibles aux populations à faible revenu grâce à l’éducation financière et l’autonomisation

Leila Ferrali

Abdoulaye est un jeune entrepreneur, vivant dans la région rurale de Louga, au Nord-Ouest du...

Maha Khan et Anup Singh

Une question importante à laquelle les prestataires de services financiers digitaux doivent réfléchir avant d'entrer...

Kimathi Githachuri

Jacqueline Jumah

Au fil des dernières années, les grandes banques au Nigeria ont tenté de révolutionner les...

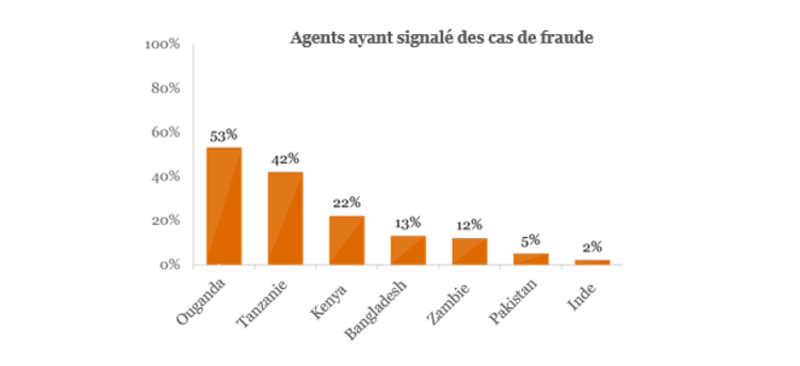

Depuis sa création, l'industrie des services financiers digitaux est victime d'une large variété de fraudes,...

Akhand Tiwari, Rahul Chatterjee et Ravi Kant

Les conclusions que nous analysons dans cet article proviennent d'une étude menée par MSC pour...