-

- Newsletter

- EN

-

Light Dark

Year: 2019

Anil Gupta, Shweta Menon, Anurag Saxena et Hafsa Nooree

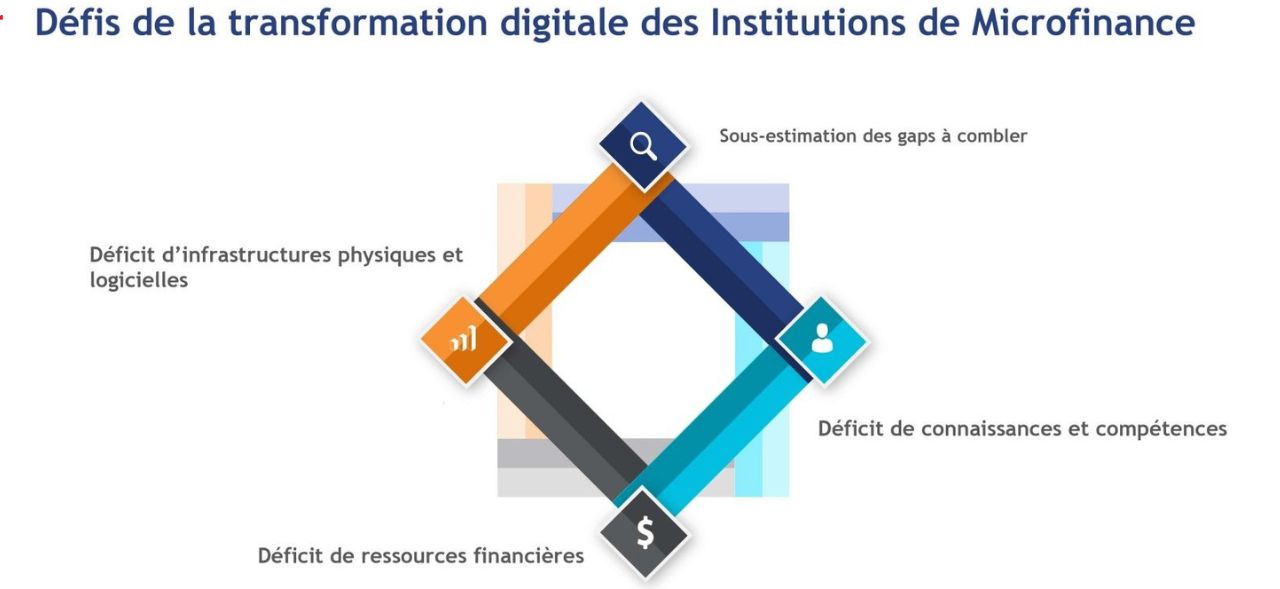

Le Quadram des Fintechs inclusives

Ce rapport de MicroSave Consulting (MSC), en partenariat avec Burnmark, identifie 30 Fintechs de premier...

Aug 12, 2019

Vivek Anand, Anil Gupta, Mitul Thapliyal et Graham Wright

Les zones blanches de la fracture digitale : avoir ou...

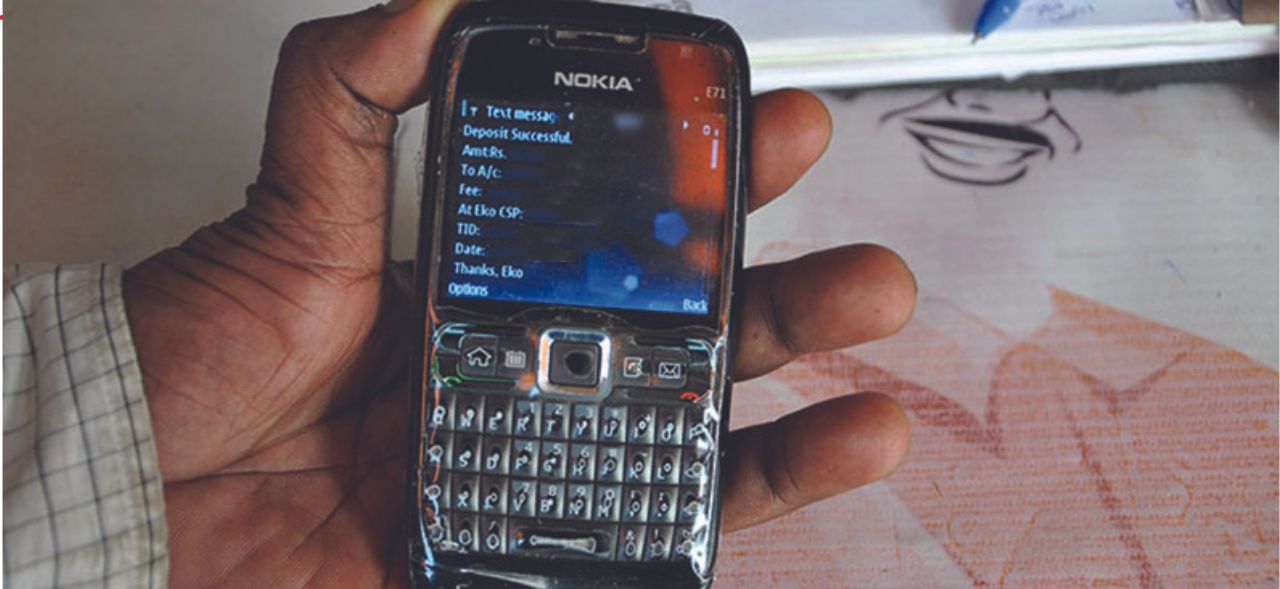

Dans la plupart des villages ruraux, l'infrastructure nécessaire à la diffusion des technologies financières reste...

Aug 9, 2019