-

- Newsletter

- EN

-

Light Dark

Category: Articles

Elizabeth Berthe et Rebecca Szantyr

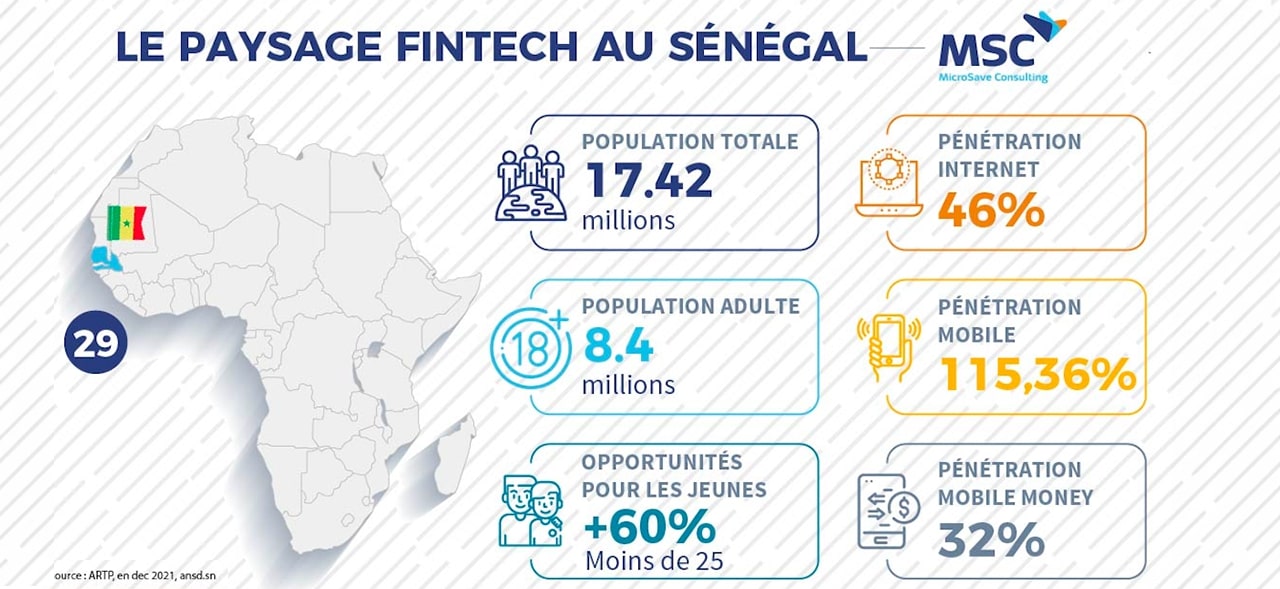

Le Paysage des FinTechs au Sénégal en 2022

L'accès aux clients est un défi majeur pour les FinTechs. Pour relever ce défi, les...

Nov 9, 2022

Elizabeth Berthe et Sunil Bhat

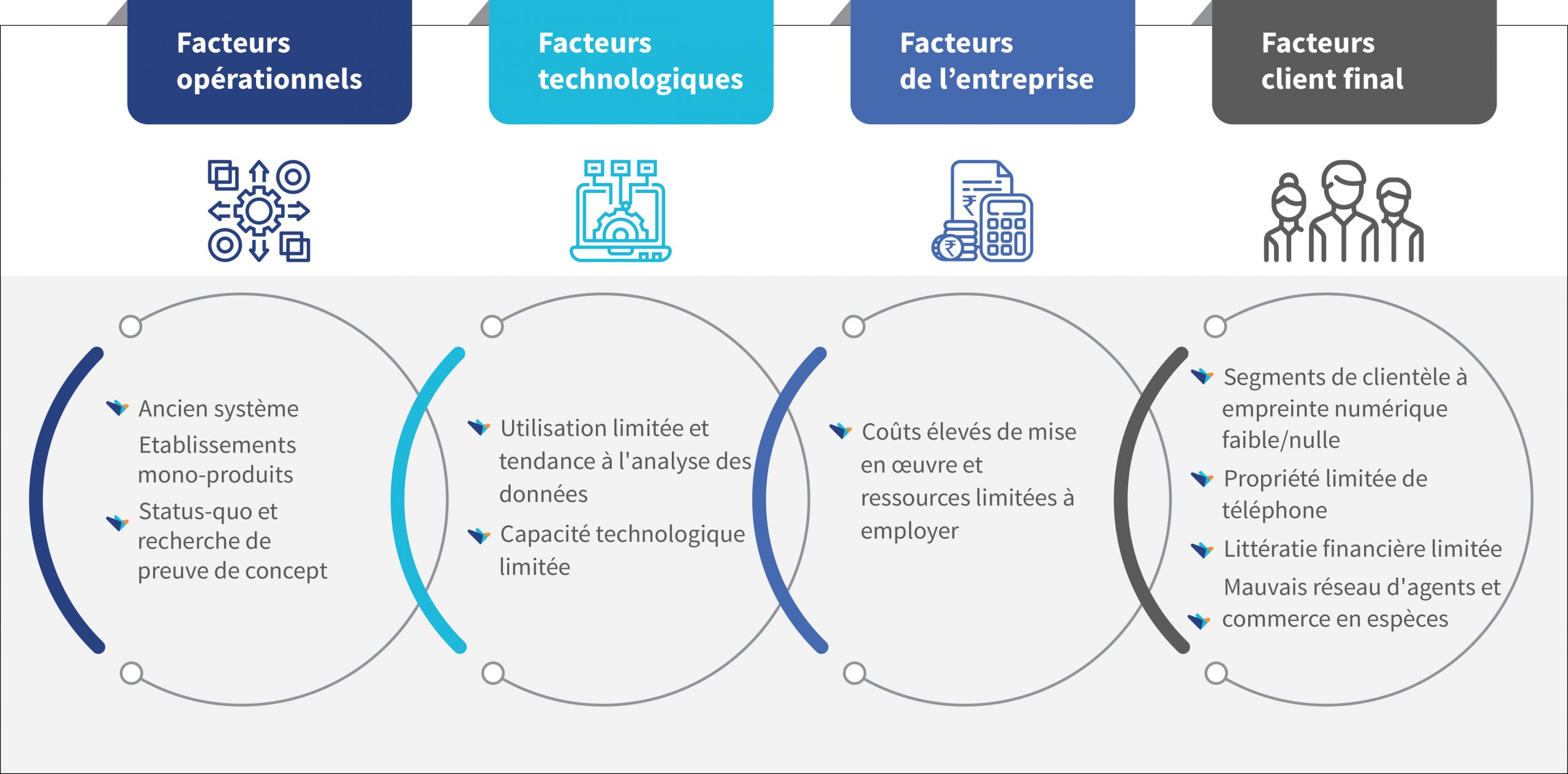

Comment les Fintechs peuvent contribuer à une transformation digitale réussie...

Avec plus de 508 unités, les systèmes financiers décentralisés (SFD) de la sous-région servent plus...

Oct 10, 2022