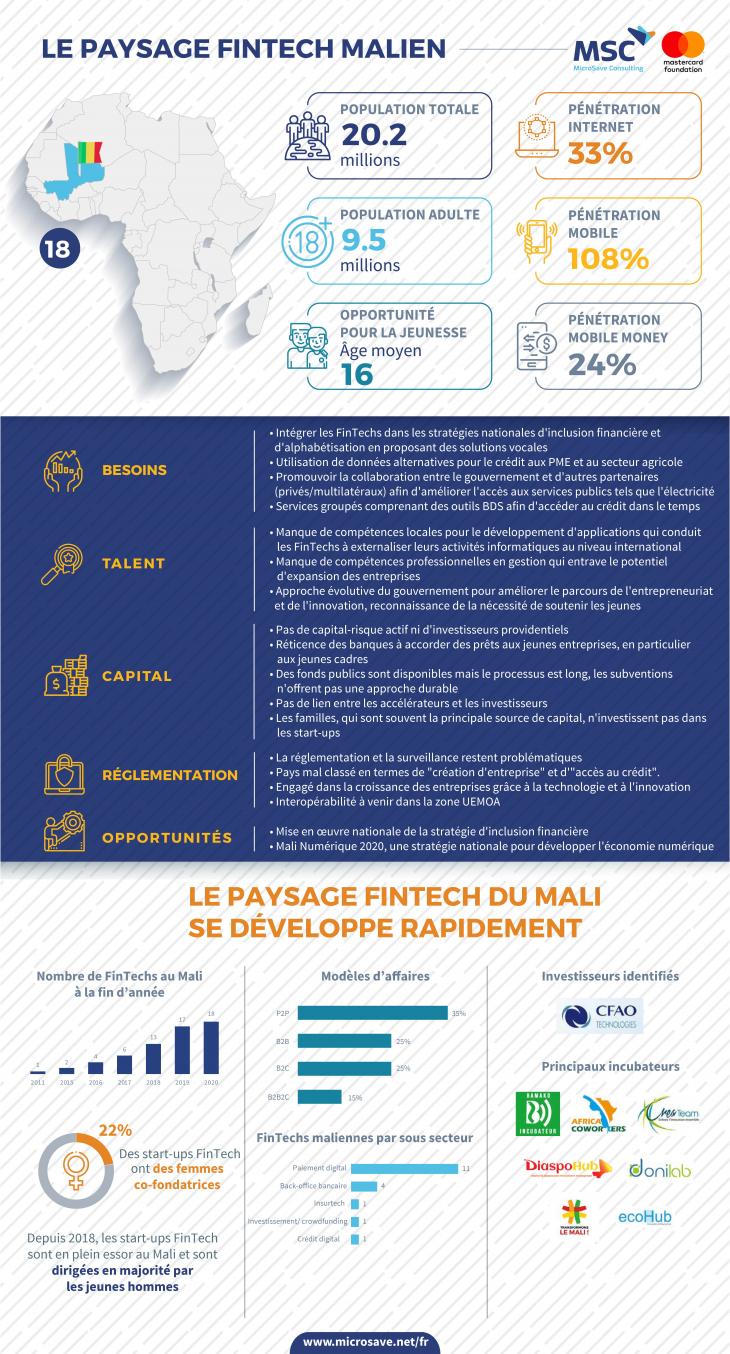

Le paysage FinTech Malien

Le Mali est un marché frontière pour les FinTechs. Le gouvernement malien est en train de mettre en place des politiques visant à tirer parti des solutions digitales et comprend la nécessité de renforcer l’écosystème de l’entrepreneuriat. Cela nécessitera des investissements dans les compétences, l’éducation et le soutien du secteur des start-ups, avec l’appui de solides mentors.

Facteurs clés pour que les FinTechs au Mali réussissent à stimuler l’inclusion financière : développer les compétences des entrepreneurs et renforcer les services de développement d’entreprise destinés aux FinTechs.

Les FinTechs peuvent améliorer l’inclusion financière, à condition d’établir des partenariats avec des universités, de renforcer les capacités des incubateurs et d’adopter une réglementation efficace.

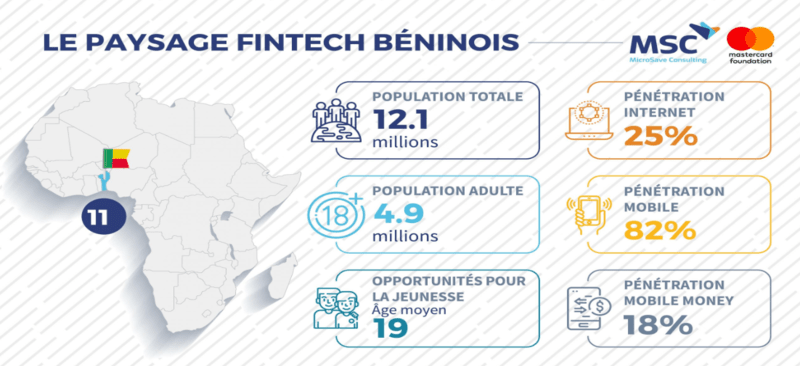

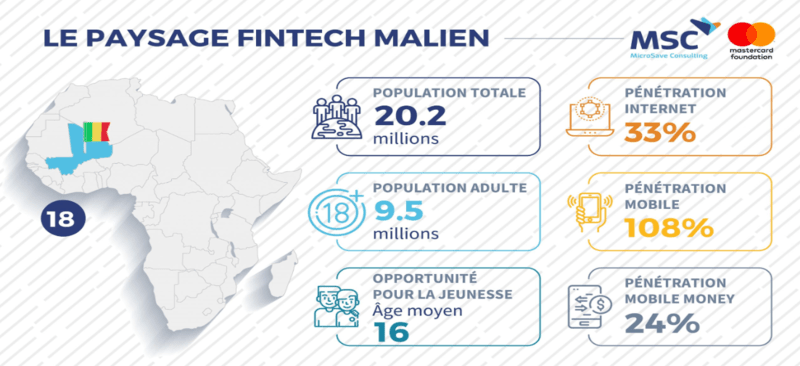

Écosystème : 18 FinTechs, 11 facilitateurs et partenaires de financement,* les API sont la principale technologie.

Tendances : évolution de l’approche du gouvernement pour améliorer le développement de l’entrepreneuriat et de l’innovation, reconnaissance de la nécessité de soutenir les jeunes, le Mali est considéré comme un marché frontière.