Rencontre avec Patricia Zoundi, fondatrice de la société Quickcash

Nous avons eu la chance de rencontrer Patricia Zoundi, fondatrice de la société Quickcash, une société de transfert d’argent qui a réussi le pari de tenir compte des besoins et des réalités des populations africaines.

Nous avons eu l’occasion d’échanger sur son parcours depuis la création de la société en 2010, les challenges rencontrés mais aussi les opportunités à saisir.

Rencontre avec Mame Diarra Sarr, co-fondatrice de FraiSen : Son défi ? Produire des fraises 100% Bio et sucrées

Mame Diarra Sarr est co-fondatrice de FraiSen, une start-up qui s’est lancée dans la culture de fraises 100% bio et sucrée. Elle revient sur leur ambition, leurs défis et leurs premiers succès.

Rencontre avec Fred Zamblé, Co fondateur de la startup SEEKEWA

Nous avons eu le plaisir de rencontrer Fred Zamblé, co-fondateur de Seekewa, une plate-forme participative qui aide les petits agriculteurs en Afrique à trouver toutes les ressources dont ils ont besoin pour mener à bien leurs projets.

Nous avons eu l’occasion d’échanger sur son parcours depuis la création de la startup, les challenges rencontrés, les stratégies d’adaptation face à la crise sanitaire mais aussi les opportunités à saisir.

Rencontre avec Mlle Coulibaly, Country Manager chez Baloon assurance au Sénégal

Nous avons eu l’opportunité de rencontrer Mlle Coulibaly, Country Manager chez Baloon Assurance au Sénégal. Baloon permet au plus grand nombre de s’assurer en instaurant la confiance entre assurés et assureurs par la transparence, en réduisant la fraude grâce au digital et en accélérant les délais de remboursement de sinistre.

Rencontre avec Mme Suzane Fall, Responsable commerciale de Yobante Express au Sénégal

Nous avons eu le plaisir de rencontrer Mme Suzane Fall, Responsable commerciale de Yobante Express, au Sénégal.

Yobante Express est un marketplace pour connecter des transporteurs locaux au commerce local afin d’optimiser la livraison nationale, transfrontalière et du dernier kilomètre des marchés émergents.

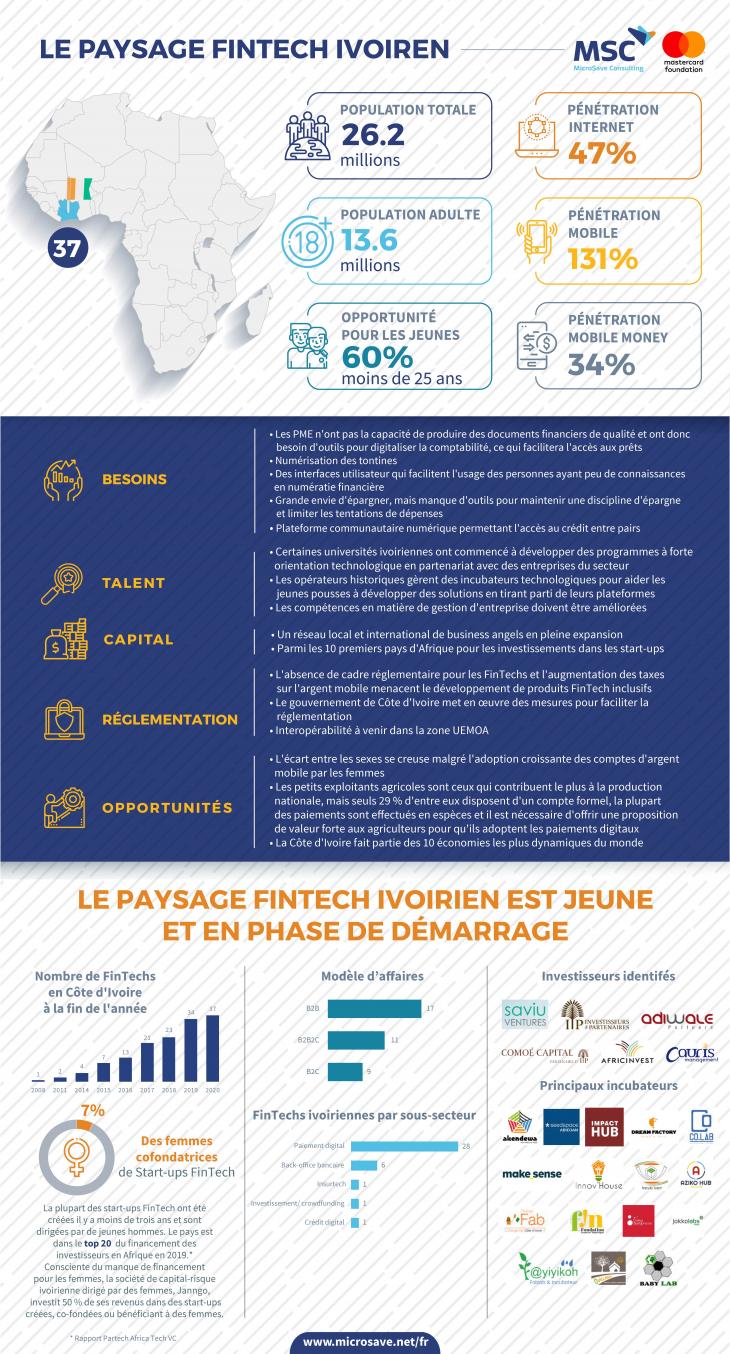

Les FinTechs inclusives catalysent l’inclusion financière en offrant des produits et des services pratiques et faciles d’utilisation. Elles représentent un nouveau paradigme pour les stratégies de conception et de mise en œuvre de l’inclusion financière. Elles sont également source de nouveaux défis.

Les facteurs clés de succès pour que les FinTechs stimulent l’inclusion financière en Côte d’Ivoire sont une innovation produit adaptée aux besoins des clients et la réduction des barrières réglementaires.

L’inclusion financière peut augmenter grâce aux FinTechs dans le cadre de partenariats avec les opérateurs historiques, de solutions simples, et en adoptant une réglementation efficace. Il est nécessaire de se pencher sur la question de la fracture numérique pour ne pas délaisser une partie de la population.

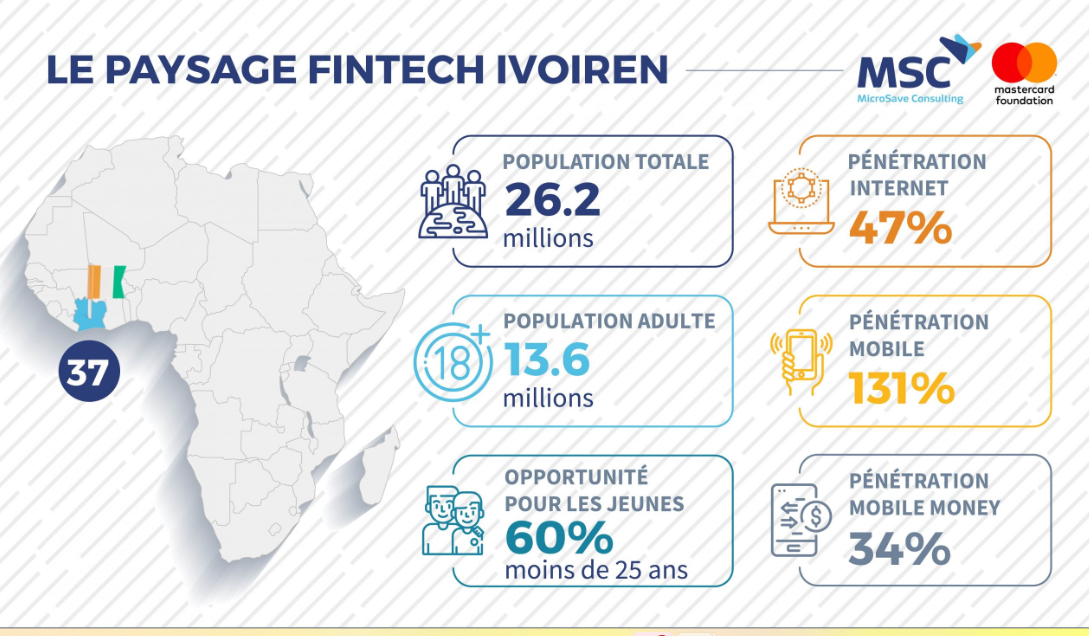

L’écosystème se compose de 37 FinTechs, 18 facilitateurs et partenaires de financement,* tandis que les API représentent la technologie dominante.

Les tendances actuelles comprennent l’essai des FinTechs par les banques dans le cadre de concours, la collaboration avec le secteur privé sur les accélérateurs et des cas de FinTechs qui ont un potentiel de développement à l’échelon régional mais sont ignorées au profit d’entités étrangères qui ont une connaissance plus limitée du marché local.

Les défis des FinTechs comprennent le financement, l’accès à l’information, les partenariats stratégiques, le développement des compétences et l’adoption des FinTechs locales par les opérateurs historiques.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.