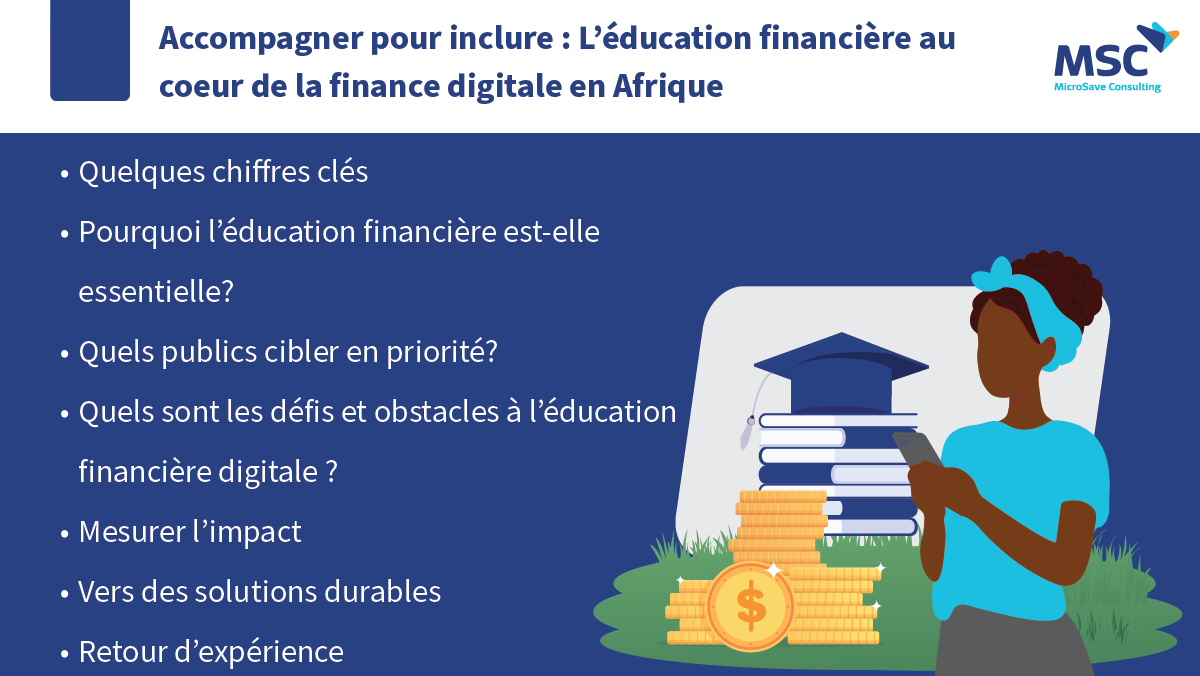

La finance digitale a profondément transformé le continent africain. Pourtant, l’éducation financière demeure le maillon essentiel manquant sur le chemin d’une véritable inclusion. Sans elle, des millions de personnes restent exclues des canaux financiers digitaux plus sûrs, plus rapides et plus abordables.

Quelques chiffres évocateurs : Seuls 55 % des adultes en Afrique subsaharienne possèdent un compte, contre 76 % au niveau mondial.Plus de 300 millions d’adultes ne sont toujours pas bancarisés. À peine 41 % de la population est financièrement résiliente, et les femmes accusent un retard de 4 à 11 points par rapport aux hommes. Près de 80 millions d’agriculteurs non bancarisés reçoivent encore leurs paiements en espèces.

L’éducation financière renforce la confiance, développe les compétences numériques, favorise la résilience et permet aux femmes et aux jeunes de participer pleinement à l’économie digitale. Elle constitue le socle indispensable d’une finance digitale inclusive.

Pour une inclusion efficace et durable, il faut d’abord éduquer.

Ce thème crucial sera mis en lumière tout au long de #SAM2025 — car nous ne pouvons plus ignorer cet enjeu majeur.