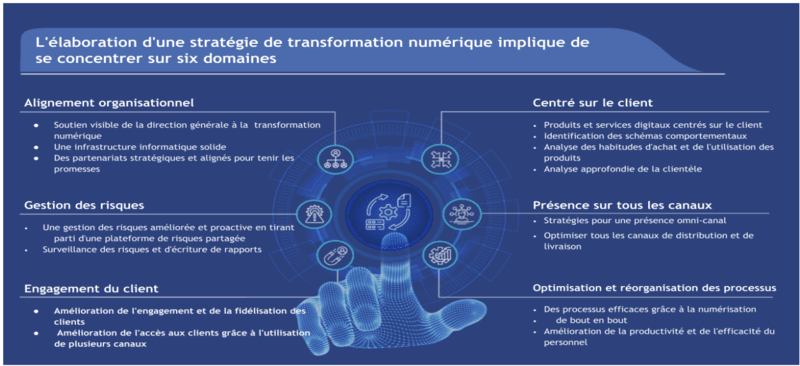

La course à la mobilisation du numérique pour la transformation pédagogique devient une priorité des institutions éducatives afin de mieux répondre aux besoins du marché du travail en pleine mouvance. L’IFC prédit à plus de 230 millions le nombre d’emplois qui demanderont des compétences numériques d’ici 2030 en Afrique Sub-saharienne.

Selon les pays, les jeunes ont entre 2 et 11 fois plus de chances qu’un adulte de se retrouver au chômage. La situation des jeunes femmes étant plus préoccupante que celle des jeunes hommes. La transformation numérique de nos sociétés touche tous les secteurs économiques et entraîne le développement de nouveaux métiers numériques.

Quelles opportunités offre le numérique? Comment les exploiter pour renforcer les compétences numériques des jeunes et relever ces défis?

Voici autant de questions auxquelles nous avons essayer de répondre avec nos experts:

– Madame Krista Rigalo, Directrice Genre et Inclusion Sociale à Millennium Challenge Corporation (MCC)

– Madame Marion Schruoffeneger, Responsable partenariats et impact chez IT4LIFE

– Monsieur El Hadji Malick NDIAYE, Responsable de programme régulation et réglementation du numérique à l’Organisation Internationale de la Francophonie (OIF)

Podcast : Rencontre avec Adji Dabo, Co-fondatrice et CEO digital de NISA

Adji Anta Dabo CEO /Manager Digital Nisa est une Sénégalaise passionnée par les technologies de l’information et de la communication. Ingénieure en réseau et télécommunications, développeuse d’application web et mobile, certifiée à la Sonatel Académie en soft skills et entrepreunariat, la jeune femme a fondé avec des partenaires la start-up Digital Nisa. Elle est lauréate du prix Jigeen Ctic en 2020 décerné par le ministère de l’économie numérique et des télécommunications, et lauréate du prix Orange de l’entrepreunariat social en Afrique et au Moyen Orient en 2021 et en 2023 primé au Hello Women de Orange .Lors de notre entretien nous suivons son parcours, ses challenges, ses ambitions.

Comment les services financiers numériques personnalisés et groupés peuvent-ils améliorer la vie des femmes à la tête de micro et petites entreprises opérant sur des marchés en plein air et transfrontaliers ? Un cas du Kenya (2ème partie)

Par Kim Kariuki et Mandira Sharma

Dans notre dernier blog, nous avions présenté la situation de Faith, une femme qui fait du commerce dans un marché trasfrontalier en plein air au Kenya. Nous avions souligné les difficultés qu’elle rencontre pour accéder au crédit. Nous avions également expliqué comment les solutions existantes ne répondent pas tout à ses besoins.

Mais la vie n’a pas toujours été aussi difficile pour Faith. Avant la pandémie de COVID-19, Faith faisait partie des 45 % de Kényans de classe moyenne qui menaient une vie confortable. Elle était un membre respecté de sa communauté et faisait l’envie de son groupe de femmes locales. Ses enfants allaient dans de bonnes écoles.

Faith possédait un commerce de détail florissant dans sa ville, qui employait trois personnes à temps plein. Elle pouvait gérer confortablement un crédit de USD 1 000 qu’elle avait contracté auprès de Milly Finance (le nom a été changé), son prestataire de services financiers local. Elle remboursait ses prêts par anticipation pendant les périodes fastes afin d’économiser sur les frais d’intérêt. Elle était un emprunteur modèle pour Milly Finance. Elle envisage de développer son entreprise et a demandé à Milly Finance de lui accorder une ligne de crédit.

Après la pandémie, les restrictions liées au COVID-19 ont porté un coup fatal à l’entreprise de Faith. Son entreprise a fait partie des 20 % d’entreprises qui ont fermé définitivement. Les commissaires-priseurs ont ramassé tout ce qu’ils pouvaient pour récupérer les prêts en cours. En essayant de gérer la situation, elle a fini par épuiser ses réserves d’épargne pour payer ses employés et maintenir sa famille à flot.

Les choses se sont tellement dégradées au plus fort de la pandémie que Faith a dû revoir son mode de vie à la baisse. Elle a déménagé dans une autre ville. Incapable de trouver un travail intéressant, Faith a essayé de faire du commerce sur un marché en plein air pour compléter ses revenus. Elle a essayé d’emprunter pour joindre les deux bouts. Cependant, les institutions financières étant peu enclines à prendre des risques, le crédit formel était peu disponible.

De plus, les fournisseurs de crédit formel ne prêtaient pas aux entreprises informelles comme la sienne. Faith a dû emprunter à un groupe informel de femmes. Comme elle était nouvellement arrivée dans la région, elle n’avait pas cultivé une confiance ou une épargne suffisantes pour répondre à ses besoins. Par conséquent, les prêteurs informels sont devenus sa principale source de capital malgré leurs taux punitifs.

Malgré tous ses efforts, Faith ne s’est pas encore totalement rétablie. Pire encore, elle n’a plus confiance dans les institutions financières formelles.

Comme Faith, Milly Finance a également lutté contre la pandémie. Plus de 40 % du portefeuille de Milly Finance s’est détérioré comme beaucoup d’autres institutions financières au Kenya, car de nombreux emprunteurs ont été confrontés à des impacts économiques et financiers importants et n’ont donc pas pu rembourser leurs prêts. Cette situation a contraint Milly Finance à radier ces prêts.

Milly Finance a également fermé ses agences locales et n’opère plus que depuis la capitale, Nairobi. Étant en mode survie, elle ne peut plus se permettre d’offrir des lignes de crédit aux micro-entrepreneurs. Au lieu de cela, Milly Finance a ancré sa stratégie de redressement sur les prêts aux clients salariés haut de gamme. Ses rêves de transformation numérique sont brisés.

Même dans les meilleurs moments de l’après COVID-19, Milly Finance et d’autres institutions financières auraient du mal à répondre aux besoins des micro-entrepreneurs comme Faith.

D’après nos recherches, les institutions financières ont du mal à adapter de manière rentable les produits financiers aux micro-entrepreneurs. Il est difficile d’adapter les produits financiers aux micro-entrepreneurs en raison des coûts, en partie dus au manque de couverture pour justifier l’analyse de rentabilité.

La transformation numérique des institutions financières est essentielle pour qu’elles restent pertinentes et compétitives dans un paysage de plus en plus numérique. Au-delà des coûts de mise en œuvre, la numérisation nécessite également des procédures efficaces de gestion du changement et l’engagement du conseil d’administration et de la direction générale. Si ces composantes essentielles font défaut, les efforts de transformation de l’institution financière se heurtent souvent à une résistance et sont de courte durée.

Une transition vers des prêts basés sur le risque et l’utilisation de données alternatives pour évaluer les clients changerait également la donne. Malheureusement, ces investissements nécessitent des capitaux initiaux, ce qui n’est pas facile à trouver pour Milly Finance et d’autres institutions financières dans un environnement post-pandémique à forte inflation.

En outre, les perspectives macroéconomiques du Kenya font qu’il est difficile pour les institutions financières, telles que Milly Finance, d’obtenir des crédits interbancaires à prix raisonnables. Avec un shilling affaibli et des réserves en devises réduites, les prêteurs sont confrontés à un risque de change élevé lorsqu’ils assurent le service de la dette libellée en dollars. Au niveau local, la situation est pire. Le taux des bons du Trésor à trois mois s’élevant à 9 % et le gouvernement continue d’emprunter massivement sur le marché intérieur pour financer son programme de développement, faute de pouvoir accéder à des fonds à des taux plus avantageux au niveau international. Cette dépendance à l’égard du marché national augmente le coût des prêts et rend plus difficile pour Milly Finance et d’autres organismes d’accorder des crédits abordables aux micro-entrepreneurs comme Faith.

Heureusement, le gouvernement est conscient des défis auxquels les micro-entrepreneurs sont actuellement confrontés. En partenariat avec le secteur privé, le gouvernement a mis en place de nouvelles mesures visant à réduire les coûts du crédit à court terme et à inscrire les emprunteurs exclus sur une liste blanche. En outre, le gouvernement a augmenté l’accès à un crédit abordable, accessible et pratique par le biais du Hustler Fund. Le Hustler Fund, doté de USD 500 millions par an, permettra aux micro-entrepreneurs d’accéder à des prêts allant de USD 5 à 500 à un taux d’intérêt de 8 % par an.

Il ne fait aucun doute que la promesse d’un crédit à un chiffre, non garanti, délivré par voie numérique, est attrayante pour Faith et d’autres personnes comme elle. Malheureusement, aucune des solutions proposées par le gouvernement ne résoudra le problème de Milly Finance ou d’autres institutions financières similaires confrontées à des problèmes de liquidités.

Sur la base de notre travail avec les institutions financières du secteur financier kényan, nous observons que la plupart des institutions ont un besoin urgent de solutions qui répondent aux trois piliers du crédit : accessibilité, abordabilité et commodité.

Un crédit abordable, pratique et accessible peut devenir la norme pour les emprunteurs et les prêteurs au Kenya en déployant des interventions ciblées du côté de la demande et de l’offre. Ce changement de paradigme a le potentiel d’ouvrir la voie à un nouvel avenir où les micro-entreprises informelles peuvent prospérer, se développer, se formaliser et contribuer de manière significative à l’économie du pays. Ce changement serait significatif dans la mesure où plus de 80 % des Kenyans sont engagés dans le secteur informel, qui représente 98 % de l’ensemble des activités commerciales du pays.

Les institutions financières en difficulté peuvent suivre une feuille de route similaire pour reprendre pied et consolider leur héritage en fournissant des crédits qui peuvent débloquer les secteurs productifs de l’économie.

Faith est une femme mariée avec trois enfants. Elle dirige une micro-entreprise sur un marché en plein air dans la région rurale de Namanga, au Kenya, à la frontière de la Tanzanie, et vend des produits laitiers. Son activité lui permet de gagner sa vie, avec environ USD 18 par jour. Faith est souvent confrontée à des problèmes de liquidités, notamment en janvier, lorsque ses revenus peuvent descendre jusqu’à moins de USD 12 par jour. Ce revenu suffit à peine à nourrir sa famille et à maintenir son entreprise à flot.

Faith souhaite élever des poulets et des porcs, car elle a entendu dire par ses amis que ces activités sont plus lucratives. Elle pense que la diversification l’aidera à surmonter les ralentissements de son activité et à augmenter ses revenus.

Faith rêve également de quitter les marchés en plein air pour s’installer à son propre compte de façon permanente. Pour réaliser ce rêve, elle doit avoir accès à des services financiers formels et à des crédits, qui sont souvent inaccessibles car elle ne dispose d’aucune garantie matérielle ni financière. En outre, les ressources numériques disponibles sont coûteuses et ne fournissent que des petits montants de prêts qui ne répondent pas aux besoins de son entreprise.

L’histoire de Faith n’est pas unique. Dans les pays en développement, nombreux sont ceux qui, comme elle, dirigent des micro-entreprises prospères mais restent invisibles aux yeux des institutions financières formelles. C’est presque comme si les personnes non bancarisées et les personnes bancarisées existaient dans des univers séparés, coexistant mais incapables de se rencontrer pour en tirer des avantages mutuels.

Une question clé émerge à ce stade. Comment les institutions financières peuvent-elles offrir des services financiers numériques (SFN) innovants qui répondent aux besoins de Faith, augmentent la résilience de son entreprise et l’aident à atteindre ses objectifs financiers ?

Les femmes qui travaillent dans des marchés en plein air et transfrontaliers représentent une opportunité inexploitée.

Au Kenya, l’accès quasi omniprésent aux services financiers résulte de l’utilisation généralisée de l’argent mobile. Les paiements numériques permettent aux experts de cocher la case et de déclarer les femmes “financièrement incluses”. Cependant, sous le capot, un écart important entre les sexes persiste dans l’utilisation des services financiers formels.

Les femmes comme Faith contribuent de manière significative à l’économie kényane. Le Kenya compte 1,17 million de micro et petites entreprises dirigées par des femmes qui opèrent sur des marchés en plein air. Parmi celles-ci, seules 50 000 sont des entreprises formelles (MSC, 2011 ; KNBS, 2017). En outre, le Kenya compte une importante population de femmes qui vendent des marchandises au-delà des frontières (commerçants transfrontaliers). Les recherches menées par MSC sur les agendas financiers montrent que les PME ont besoin d’un montant moyen de 30 000 KES (USD 270) pour créer une entreprise.

Les projections réalisées à partir des journaux financiers de MSC montrent que si l’on suppose que toutes les petites et moyennes entreprises peuvent bénéficier d’un crédit abordable lors de la création de leur entreprise, cela se traduirait par 38 milliards KES (USD 316 millions ) de nouveaux prêts pour les prestataires de services financiers. Il est clair que les besoins permanents en fonds de roulement des commerçantes augmenteraient encore cette opportunité colossale.

Pourtant, la plupart des prestataires de services financiers continuent d’adopter une approche uniforme pour toutes les entreprises à faibles revenus. Ils devraient au contraire se montrer sensibles aux besoins de femmes comme Faith. Les femmes entrepreneurs jonglent souvent avec de nombreuses responsabilités familiales tout en gérant leur entreprise, ce qui les oblige à donner la priorité à la commodité. En outre, nombre d’entre elles ne disposent pas des documents ou des garanties nécessaires, ce qui rend l’accès au crédit formel encore plus difficile. La plupart des femmes trouvent les paiements numériques utiles. Pourtant, les paiements numériques ne contribuent guère à améliorer leurs activités, à renforcer leur capacité financière ou à diversifier leurs sources de revenus. Par conséquent, les entreprises dirigées par des femmes sont plus susceptibles d’échouer en raison de la réduction des liquidités et de la dépendance excessive à l’égard du crédit informel. Les femmes entrepreneurs empruntent fréquemment auprès de chamas (groupes d’entraide) et de prêteurs informels qui facturent des intérêts exorbitants, ce qui s’avère souvent plus coûteux que les sources formelles.

Les défis de l’offre et de la demande

L’inclusion financière est une condition préalable à l’autonomisation économique des femmes, aux résultats du développement et à la réduction de la pauvreté. Dans leur format actuel, les paiements numériques seuls ne fonctionnent pas pour Faith et d’autres comme elle. Les micro et petites entreprises dirigées par des femmes doivent avoir accès à d’autres services financiers comme le crédit, l’épargne et l’assurance. L’incapacité des prestataires de services financiers à offrir une gamme complète de services pousse Faith et ses pairs à se tourner vers les canaux informels. Les chamas sont particulièrement attractifs car ils offrent un accès “facile” au crédit. Les banques, quant à elles, exigent des documents et des garanties.

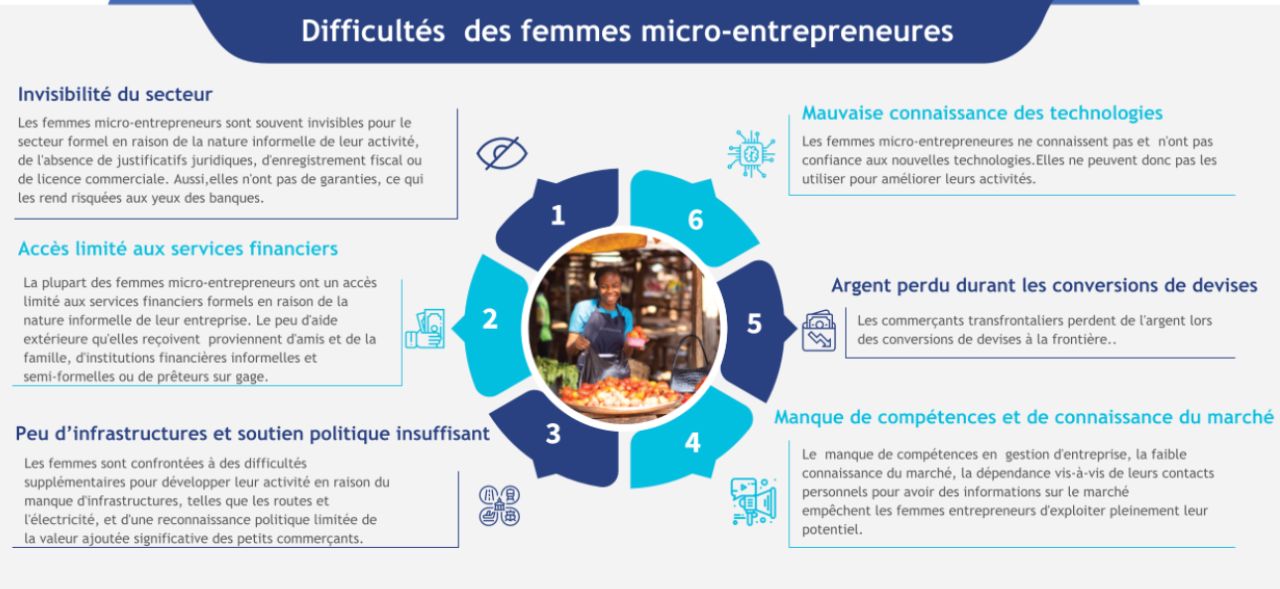

MSC a mené des recherches primaires au Kenya pour comprendre les difficultés rencontrées par les femmes dans les échanges en plein air et transfrontaliers. L’étude a identifié les limites qui empêchent l’utilisation complète des SFN ( crédit, épargne, assurance et paiement) par les micro et petites entreprises dirigées par des femmes.

Le graphique ci-dessous montre les contraintes auxquelles les femmes comme Faith sont confrontées pour accéder aux services financiers numériques.

Du côté de l’offre, des défis empêchent la fourniture de services financiers abordables aux femmes, notamment :

Les membres du personnel des institutions financières formelles ont une compréhension limitée des besoins uniques des femmes entrepreneurs et ne collectent ni n’analysent les données en prenant en compte le sexe. Ainsi, les méthodologies et opérations bancaires traditionnelles ne sont pas sensibles au genre et conduisent souvent à l’exclusion.

Les institutions financières exigent des documents officiels, ce dont la plupart des micro-entreprises dirigées par des femmes sont dépourvues. L’informalité des structures commerciales de ces structures représente un défi en matière de données pour la plupart des institutions financières.

La plupart des prestataires de services financiers n’ont pas fait évoluer leurs méthodologies de prêt afin de proposer d’autres méthodes d’évaluation du crédit.

Contrairement à l’expérience des institutions financières du monde entier, la plupart des institutions financières traditionnelles estiment que les micro-entreprises dirigées par des femmes présentent un risque de crédit élevé (Are women better borrowers in microfinance ? A global analysis, 2020). Cela est principalement dû à leur manque de garanties et à l’incapacité des prestataires de services financiers à développer des solutions innovantes pour prêter sans dépendre des garanties.

Les institutions financières n’essaient pas vraiment d’adapter leurs produits et services aux besoins des femmes comme Faith. Aucun prestataire – formel ou informel – ne répond à plus d’un ou deux de ses besoins financiers.

En résumé, les services financiers et non financiers sont insuffisants pour aider les micro-entreprises dirigées par des femmes à créer et développer leur entreprise. Les prestataires de services financiers doivent fournir des produits et services personnalisés et groupés pour répondre aux besoins complexes et diversifiés des femmes comme Faith.

Quelle est la place des Femmes dans le secteur du digital / numérique ?

Mars 2023

Si les femmes sont sous-représentées dans le secteur innovant et créatif du numérique, elles ont toujours eu un rôle important.

Les nouvelles technologies constituent une opportunité unique pour le continent africain qui pourrait à terme devenir le centre névralgique de l’économie numérique mondiale. Avec une population qui a majoritairement moins de 30 ans, l’Afrique dispose d’un terreau très favorable au développement rapide du secteur des technologies.

De plus en plus d’initiatives se développent pour accompagner les femmes, leur apporter connaissances et outils nécessaires afin de mieux les inclure dans le secteur.

Podcast : rencontre avec Sébastien Vetter, fondateur et directeur général du groupe Wizall Money

Sébastien Vetter est co-fondateur et directeur général de Wizall Money, une FinTech spécialisée dans le paiement et le transfert d’argent.

Sa spécificité ? Le tout gratuit pour le consommateur final. Cette mesure permet aux populations les plus vulnérables de pouvoir avoir accès à des services financiers en ligne L’ouverture d’un compte Wizall Money est rapide, simple, sécurisée et gratuite.

Aujourd’hui disponible au Sénégal, en Côte d’Ivoire, Burkina Faso et Mali, la solution va se déployer dans d’autres pays en 2023.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.