Nous sommes heureux de vous proposer un nouveau podcast en compagnie de Mr Carl Manlan, Vice Président, Impact inclusif et durabilité, pour l’Europe centrale et de l’Est, le Moyen-Orient et l’Afrique au sein de la compagnie internationale de paiements digitaux Visa. Son rôle est de faciliter et d’accompagner les partenariats en développement entre acteurs locaux et ou régionaux et les PMEs pour un meilleur impact économique et social.

Stratégie Nationale du Sénégal pour l’égalité et l’équité de genre 2016 – 2026

Mars 2023

La Stratégie Nationale pour l’Egalité et l’Equité de Genre (SNEEG) est un document de portée national qui vise à concrétiser la visión suivante: faire du Sénégal un pays émergent, sans discrimination, où les hommes et les femmes auront les mêmes chances de participer à son développement et de jouir des bénéfices de sa croissance. Sur la base de l’analyse de la situation du genre au Sénégal, la SNEEG est articulée autour de quatre leviers fondamentaux reconnus comme enjeux de l’équité et de l’égalité entre les hommes et les femmes. Ces enjeux sont: (i) la valorisation de la position sociale de la femme et le renforcement de ses potentialités; (ii) la promotion économique des femmes en milieux rural et urbain; (iii) la promotion de l’exercice équitable des droits et devoirs des femmes et des hommes et le renforcement de l’accès et de la position des femmes au niveau des sphères de décision; (iv) l’amélioration de l’impact des interventions en faveur de l’égalité et de l’équité de genre. La SNEEG accorde la priorité aux femmes défavorisées et vulnérables, notamment aux femmes du milieu rural, aux femmes du secteur informel, aux femmes entrepreneurs, aux jeunes filles scolarisées et celles déscolarisées, aux femmes chefs de ménage, aux femmes travailleuses, aux petites filles et adolescentes, aux femmes analphabètes et aux femmes handicapées.

Le Sénégal a l’avantage d’avoir un environnement stable sur le plan politique et économique. Cette stabilité permet aux entreprises de croître sans subir de chocs externes trop importants (contrairement à des pays voisins dépendants des ressources naturelles ou étant sujets à l’instabilité politique).

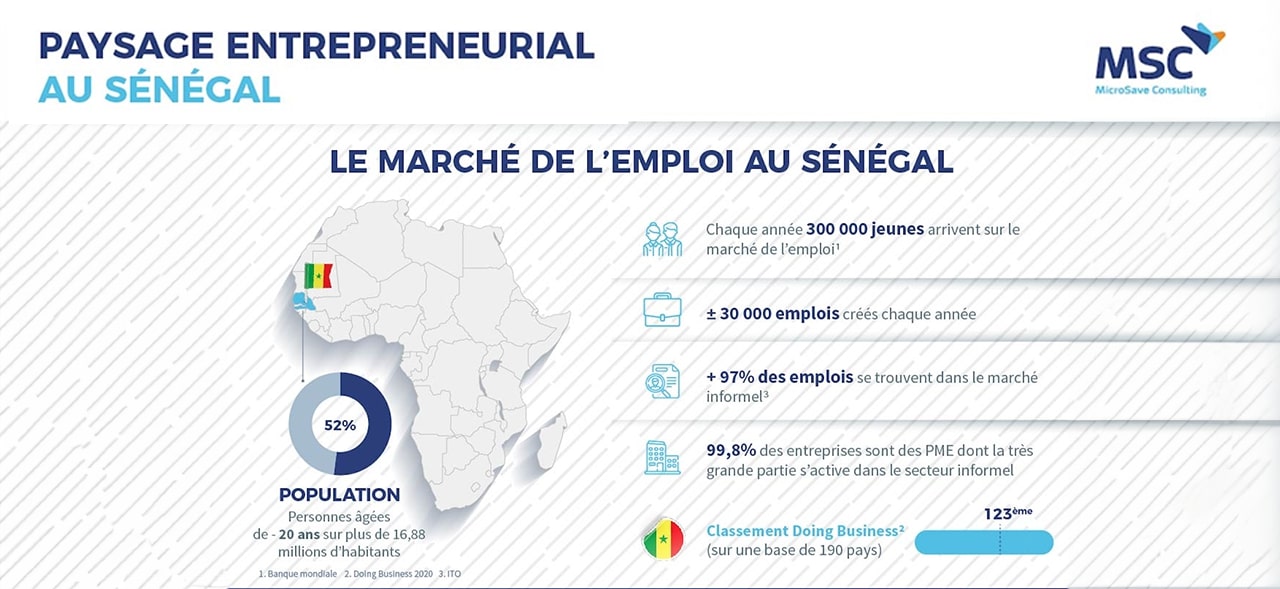

Quel est le profil type de l’entrepreneur sénégalais? A Quels défis fait-il face? Quels sont les initiatives d’accompagnement existantes au Sénégal ? La réponse à ces questions dans l’infographie!

L’importance de la santé financière des Béninois face à la croissance des tontines en ligne

Par Elizabeth Berthe et Félicien Lokossou, Décembre 2022

L’importance de la santé financière des Béninois face à la croissance des tontines en ligne

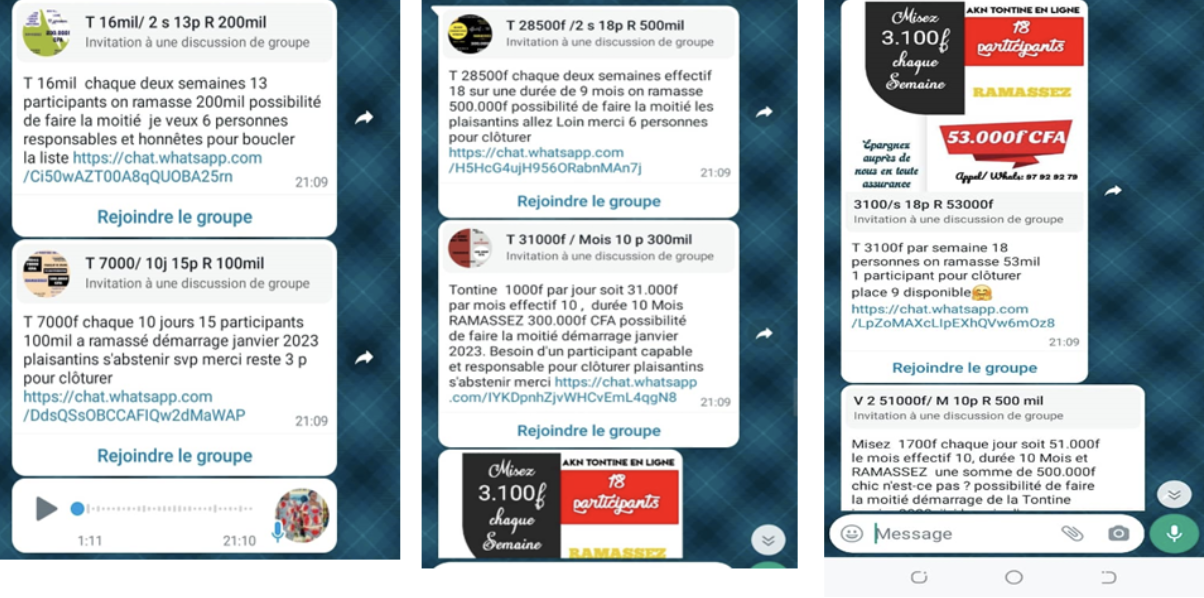

“J’ai été arnaqué par la femme de mon pasteur à cette histoire de Adôgbè. Je n’ai plus rien eu à la fin de l’année. Sous prétexte que nos cotisations avaient servi pour les soins de sa maman qui ne se portait plus bien à l’approche des fêtes.” raconte Gladys, couturière à Cotonou.

Dans le cadre de l’inclusion financière, la priorité initiale était de créer un accès abordable aux services financiers. Avec un taux de pénétration mobile de 102,23% et un taux global d’inclusion financière de 82,4% au Bénin, il est temps de se concentrer sur l’amélioration de la santé financière des clients et sur leur protection. L’épargne est la pierre angulaire d’au moins deux éléments de la santé financière : la résilience et les objectifs à long terme. La promotion de l’épargne et de l’inclusion financière grâce à l’argent mobile va au-delà de l’épargne. La région présente une large demande pour de nombreux autres services financiers sous-développés. Avec l’essor des tontines en ligne, les déficits importants en matière de santé financière indiquent que le secteur public doit orienter ses ressources vers le renforcement des capacités des clients. Le principal défi consiste à trouver des moyens efficaces pour y parvenir.

L’apprentissage par la pratique s’est avéré avoir un meilleur taux de réussite. Les Béninois ne sont pas satisfaits des options d’épargne actuelles. Le besoin existe pour l’épargne mais les solutions traditionnelles ne marchent pas. La plupart de la population rurale ou encore vulnérable, ont des a priori sur l’épargne formelle. Pour elle, les institutions financières retiennent les sous, l’épargne n’est pas disponible tout suite comme ils auraient souhaité. “La banque est pour les riches qui savent plus quoi faire avec leur argent, ce n’est pas pour nous les pauvres qui n’arrivons même pas à réunir quelque chose à la fin du mois. La banque c’est pour ceux qui ont un salaire”. En effet, ils pensent que l’épargne dans les institutions financières est un luxe, réservé à une catégorie ou classe de personnes. La distance et les frais contribuent également à ce manque d’intérêt.

Pour développer des produits et services qui répondent aux besoins financiers des populations rurales ou vulnérables, il est impératif de comprendre leurs besoins et d’ajuster les caractéristiques des produits existants qui ne fonctionnent pas, comme la surabondance de frais. Pour aider à combler le déficit d’épargne au Bénin, plusieurs défis doivent être anticipés pour créer des alternatives d’épargne :

La confiance

Les infrastructures de collecte

La mise en place d’un “système solide” assurant les utilisateurs en cas de défaut de paiement de l’un d’eux

La garantie de la fiabilité et de la crédibilité des participants

A cela s’ajoutent plusieurs défis au niveau national :

L’ identité

Les réglementations

Le non-respect des réglementations

L’éducation client

Aujourd’hui le numérique est un réel facilitateur : il nous facilite tellement la vie et il suffit seulement d’une idée adaptée aux besoins pour briser les barrières et abattre les rideaux d’inaccessibilité. La plupart des ménages au Bénin disposent d’un téléphone portable. Aussi, avec le système RAVIP, ils seront nombreux à disposer d’une pièce d’identification unique. Quoi de bon pour formaliser et organiser, la tontine traditionnelle et éviter que les gens ne perdent leurs cotisations sans trace.

Plusieurs tontines numériques se développent dans la sous-région pour élargir leur offre. Au Bénin, plusieurs acteurs ont commencé à intégrer des solutions :

Mivo : collecte d’épargne sécurisée par des agents itinérants avec les TPE et les cartes d’identité, qui utilise le NFC. lle permet à terme aux souscripteurs de bénéficier d’une avance sur le montant total à cotiser dans la période ou d’accéder au crédit en vue de renforcer leurs activités génératrices de revenus

Comuba : application via TPE pour faire de la collecte sécurisée sans aller au guichet ou à l’agence

MoMo Sayaaa : les clients de mobile money de MTN Bénin peuvent s’inscrire au service d’épargne en partenariat avec la banque UBA. Les intérêts sont de0,3% par mois (soit 3,6% par an) et automatiquement reversés chaque mois à condition de ne pas effectuer de retrait sur le compte

Tonti+ : application qui cible les mototaxis, permet aux utilisateurs de créer un groupe de tontine et d’y ajouter des utilisateurs (membres du bureau et conducteurs), gérer les membres et leur profil, établir le suivi de la tontine. L’utilisateur peut consulter des informations liées à chaque tour réalisé par les conducteurs (cotisation, ramassage, fonds de garantie)

Même si un travail réglementaire a été effectué pour faciliter l’adoption de l’inclusion financière mobile, la question ne peut être abordée sans une plus grande libéralisation pour permettre à davantage d’acteurs de participer. Les décideurs politiques peuvent promouvoir ces efforts en soulignant la responsabilité des fournisseurs de services financiers envers leurs clients. Ils peuvent également mobiliser des subventions pour la recherche, le pilotage, les récompenses et la reconnaissance et ils peuvent encourager les jeunes entreprises qui contribuent à la santé financière.

Rencontre avec Elhadji Baldé, économiste, spécialisé dans l’employabilité des jeunes et l’entrepreneuriat

En 2020 plus de 75% de la population sénégalaise a moins de 35 ans, et parmi ces jeunes 38% sont chômeurs. L’Etat du Sénégal a toujours priorisé la question de l’emploi des jeunes comme en témoignent les lignes qui lui sont consacrées dans le Plan Sénégal Emergent. Malheureusement il reste un long chemin à parcourir pour les 205 000 Nouveaux demandeurs d’emplois qui arrivent sur le marché du travail chaque année pour tenter de décrocher l’une des 30 000 nouvelles opportunités.

L’emploi des jeunes est donc un enjeu majeur pour l’Afrique en général et le Sénégal en particulier. Alors, l’Etat peut-il miser sur l’entrepreneuriat pour pallier cette problématique ? Avec nous pour en parler, nous sommes ravis d’accueillir Mr Elhadji Baldé.

Comment la révolution numérique peut-elle contribuer au succès de l’agriculture sénégalaise ?

Par Adama Diaby, Walid Gaddas, Décembre 2022

Par Adama Diaby, Walid Gaddas, 11 Décembre 2022

Au cours des deux dernières décennies, de nombreux efforts ont été déployés pour relever les défis de l’insécurité alimentaire et nutritionnelle, du changement climatique, du chômage des jeunes et de la croissance économique. L’époque où l’agriculteur africain devait s’en remettre aux services d’un guérisseur pour commencer ou prévoir son activité est révolue. Bien que les pratiques aient évolué, il est plus que jamais nécessaire que les technologies numériques soient une réalité pour les agriculteurs et les acteurs du secteur agricole. La crise mondiale des céréales, liée à la guerre en Ukraine, met le continent au défi d’adopter des alternatives qui favoriseraient sa résilience. Le Sénégal, comme la plupart de ses pairs d’Afrique de l’Ouest, a réalisé un taux de pénétration élevé de la téléphonie mobile, estimé à116,57 % au premier trimestre 2022, et au moins 20% de ces appareils ont une fonctionnalité de connexion internet. Dans ce contexte, comment la révolution numérique peut-elle contribuer au succès de l’agriculture sénégalaise ?

Les défis auxquels est confrontée l’agriculture sénégalaise sont nombreux : vieillissement des agriculteurs, faible productivité, manque de projection à long terme des jeunes et des femmes dans l’activité, difficulté d’accès aux financements, effets du changement climatique, etc. Cependant, des réponses pourraient exister dans les technologies numériques proposées par les Agritechs et Fintechs. L’Agritech est une véritable révolution dans le secteur agricole, et le Sénégal devrait franchir le pas pour rester dans la compétition internationale.

«Joindre l’utile à l’agréable », faire naître la flamme entre les jeunes et l’agriculture

L’Agritech est sans aucun doute un moyen de rendre l’agriculture sénégalaise plus attractive, notamment pour les jeunes d’aujourd’hui qui sont très connectés aux nouvelles technologies. Selon notre recherche récente au Sénégal, sept des huit participants d’un focus groupe de discussion avec des jeunes affirment qu’ils faisaient cette activité parce qu’ils n’avaient pas réussi à avoir un travail après leurs études, et n’exercent l’agriculture que par contrainte et non par motivation. La technologie et une meilleure connaissance de l’entrepreneuriat peuvent rendre le secteur agricole plus attirant.

L’Agritech pour une amélioration du rendement

L’Agritech propose des technologies digitales qui “permettent de produire plus et mieux avec moins” grâce à l’utilisation des données (big data). Depuis quelques années, on assiste en Afrique à l’émergence d’une vague de startups technologiques spécialisées dans les solutions Agritech. Les experts estiment leur nombre à 400 en Afrique Subsaharienne, le projet Agri-tech Tunisia, en a dénombré plus de 50 en Tunisie uniquement. Ainsi, des solutions adaptées aux réalités de l’Afrique existent pour améliorer la productivité agricole, faciliter l’inclusion des jeunes et des femmes et optimiser la gestion des ressources naturelles. Ces solutions à la pointe de la technologie grâce à l’utilisation de l’intelligence artificielle, l’internet des objets, la blockchain, etc… sont cependant faciles d’utilisation. Elles ne nécessitent pas obligatoirement une maîtrise de l’informatique, ni un accès à l’électricité ou à internet. Les algorithmes de ces solutions traitent les données collectées par les capteurs installés chez les agriculteurs et les renvoient aux utilisateurs sous forme d’informations ou de recommandations que ce soit à travers des applications pour ceux qui disposent de smartphones ou de SMS ou de messages vocaux en langue locale pour ceux qui disposent d’un téléphone mobile basique. Les agriculteurs ont à leur disposition une vaste gamme de solutions qui peuvent les aider à augmenter leurs rendements, à réduire leurs coûts de production, à réduire la pénibilité de leur travail tout en optimisant l’utilisation des ressources naturelles comme par exemple la gestion intelligente de l’eau, la gestion des sols, la détection précoce des maladies et des parasites, les traitements ultra-localisés par les drones, l’estimation des rendements, les logiciels de gestion, et enfin assurer la qualité et la traçabilité des produits distribués en circuits courts et commercialiser ses produits intelligemment via des plateformes de commerce en ligne.

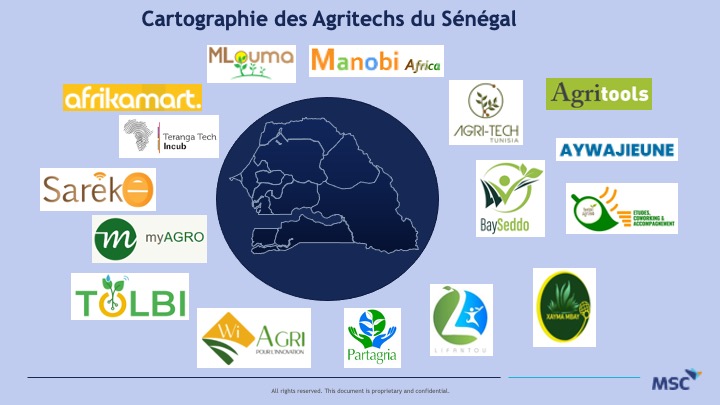

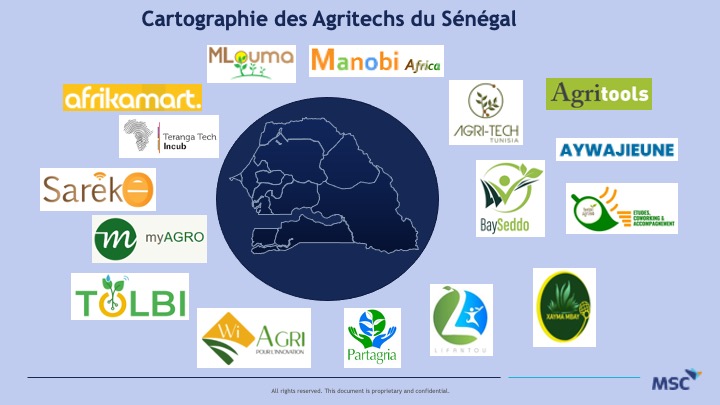

Il y a un engouement pour les technologies agricoles au Sénégal et cela se traduit par le nombre croissant de startups dans l’Agritech (plus d’une quinzaine) et aussi par une très fort intérêt des grandes entreprises agricoles pour les technologies comme en témoigne l’implication des institutions ayant pris part à la semaine de l’Agritech tunisienne au Sénégal. Mais les prochains challenges restent à faire accéder les petits producteurs à ces technologies. Le développement des agropoles initié par le Gouvernement Sénégalais avec l’appui des Partenaires Techniques et Financiers internationaux pourrait être une piste de solution.

La Fintech renfort de l’Agritech

La contribution de la Fintech à l’agriculture sénégalaise peut s’avérer déterminante car elle est un bon levier pour une inclusion financière des populations rurales. Mais les produits financiers numériques n’ont toujours pas réussi à séduire les acteurs de la chaîne de valeur agricole sénégalais. En effet « Tout ce qui est fait pour moi, sans moi, est fait contre moi », cette citation de Nelson Mandela illustre bien la situation d’exclusion des acteurs de la chaîne agricole du système financier formel qui propose des solutions pas ou peu adaptées à leurs besoins.

Bien que l’inclusion financière ait connu une croissance fulgurante ces deux dernières décennies, les personnes vivant en zone rurale sont toujours restées sur le tarmac de l’inclusion à la finance en raison de leur situation géographique et de leur profil de risque. Les produits financiers numériques se heurtent à des obstacles d’adoption et d’utilisation dans les zones rurales en raison de la faible couverture des réseaux de téléphonie mobile et d’Internet, et de l’accès limité aux téléphones mobiles. Face à tous ces obstacles, il est nécessaire de faire des efforts à différents niveaux et de soutenir les agritechs pour développer des services qui correspondent aux besoins locaux. L’amélioration de l’éducation à la finance numérique en milieu rural

Afin d’aider les acteurs à prendre des décisions financières judicieuses et à épargner pour investir dans leurs activités, il faut sortir des sentiers battus en matière d’éducation financière et se tourner vers de nouvelles solutions comme le feedback à fréquence élevée et marketing social. Ce concept consiste à un processus de fusion entre l’éducation financière et le marketing produit. Le but est de stimuler l’adoption et l’utilisation des produits financiers numériques afin d’être un bon levier pour améliorer l’épargne des ménages en zones rurales. Il faut encourager les initiatives prometteuses des Agritech comme la plateformeWi-Agri, qui offre un guichet unique aux acteurs des chaînes de valeur agricole d’Afrique de l’Ouest en proposant des services financiers, l’accès au marché, les conseils agricoles et l’éducation financière pour les petits agriculteurs, les ouvriers agricoles, les acheteurs, les transformateurs et les exportateurs. L’application SAIDA touche une partie des besoins en offrant le conseil et la météo en langue locale au Sénégal avec plus de 84 000 utilisateurs. Il y a aussi le modèle MyAgro, un modèle d’épargne et de paiement via une plateforme mobile qui permet aux petits agriculteurs d’’investir leurs propres fonds dans des semences de haute qualité, des engrais et des formations agricoles pour augmenter leurs récoltes et leurs revenus. Cette solution a permis à 45 000 agriculteurs de réaliser une augmentation de récolte de plus de 50%.

Amélioration du cadre et facilitation de l’accès aux marchés

La mise en œuvre de solutions et de services financiers nécessite le développement d’infrastructures routières pour le transport des intrants et l’acheminement rapide des produits frais, des réseaux d’eau pour l’irrigation des cultures, et des réseaux électriques pour l’alimentation des exploitations agricoles et les ateliers de conditionnement ou transformation et de réfrigération, ainsi qu’un réseau de distribution efficace vers les marchés locaux. Les difficultés les plus fréquemment citées pour expliquer le faible taux d’inclusion financière en milieu rural sont le manque d’infrastructures et le faible niveau d’instruction. Mais le principal obstacle reste le manque de stratégie commune à toutes les parties prenantes et de capacités pour construire les infrastructures, et surtout une vulgarisation de l’inclusion financière, par exemple, l’intégration de modules d’inclusion financière dans les formations paysannes comme le Champ Ecole Paysan (CEP).

Des solutions financières responsables incluant la protection des consommateurs

L’évolution de l’écosystème des services financiers numériques s’accompagne d’une problématique de protection des consommateurs qui nécessite un cadre approprié (juridique et institutionnel), tant au niveau individuel que organisationnel, tout en stimulant la concurrence économique. En effet, il est essentiel de promouvoir un environnement, un climat d’affaires où l’agribusiness peut prospérer et où les consommateurs peuvent avoir la confiance nécessaire pour s’engager sur les marchés concernés et en tirer satisfaction.

Que doit-on retenir ?

La machine est sans aucun doute en route car le Sénégal n’est pas à son premier coup d’essai en implémentation de solutions Agri-tech . Le pays dispose déjà d’un plan stratégique “Sénégal numérique 2025” qui embarque un axe consacré au développement d’industrie numérique innovante et créatrice de valeurs et un autre consacré à la diffusion du numérique dans les secteurs économiques. Mais comme le dit le dicton de Jean Racine “qui veut aller loin ménage sa monture”. L’heure est venue pour le pays de repenser son avenir par l’adoption de solutions plus impactantes à travers l’amélioration des infrastructures de support, l’éducation financière, la mise en place de solides dispositifs de protection des consommateurs. Pour ce faire, nous appelons à la création de synergies entre l’agrobusiness, les performances du secteur agricole et la réduction de la pauvreté dans les zones rurales du Sénégal.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.