Rencontre avec madame Carine Boni-Gondo, de Fin’ELLE Côte d’Ivoire

Pour ce nouveau rendez-vous, nous vous proposons de rencontrer avec nous Carine Boni-Gondo, Head of exploitation chez Fin’elle Côte d’Ivoire.

Fin’ELLE « la Finance pour ELLE » est la filiale du Groupe Cofina dédiée à la femme active pour soutenir l’autonomisation de la femme. Comment ? On en découvre un peu plus ensemble .

L’agritech pour renforcer l’inclusion des femmes dans la filère de la Noix de Cajou

Par Renée Chao-Beroff, Jennifer Isern et Elizabeth Berthe, Janvier 2022

Comment Wi-Agri permet aux ivoiriennes d’avoir un meilleur accès au financement et aux marchés

La Côte d’Ivoire est le premier pays producteur et exportateur de noix de cajou. Un succès qui ne pourrait avoir lieu sans les femmes des zones rurales. En effet, de la semence à la production, en passant par le ramassage et la transformation, les femmes jouent un rôle essentiel dans la chaîne de valeur des noix de cajou.

Même si le gouvernement ivoirien a donné la priorité à la production et à la transformation locale de cajou, la productivité et les revenus de ces femmes restent limités par un accès insuffisant au financement et aux marchés.

Face à ce constat, CIDR Pamiga, MSC (MicroSave Consulting) et Mobisoft/Agristore ont uni leurs forces pour s’attaquer aux problèmes complexes auxquels sont confrontés les acteurs de cette chaîne de valeur. Ensemble, ils ont lancé la plateforme digitale Wi-Agri. Cette agritech offre un “guichet unique” pour les acteurs des chaînes de valeur agricoles en Afrique de l’Ouest : services financiers, accès au marché, formation commerciale à destination des petits exploitants agricoles, travailleurs salariés, acheteurs, entreprises de transformation et exportateurs.

En raison du rôle essentiel que jouent les femmes dans cette industrie, leurs besoins sont au cœur du concept de Wi-Agri. Les services proposés par cette agritech contribuent à renforcer les moyens de subsistance des femmes et leur résilience, en capitalisant sur des services financiers adaptés pour améliorer leur accès au financement, au travail décent et aux opportunités économiques, tout en favorisant l’essor d’une chaîne de valeur de la noix de cajou plus forte et plus dynamique.

Le manque d’accès au financement et aux marchés affecte les moyens de subsistance des femmes

Les femmes représentent environ 20% des 350 000 producteurs de noix de cajou en Côte d’Ivoire. 1,5 à 2 millions de femmes sont également impliquées dans le ramassage et la transformation des noix. Elles n’ont souvent pas accès aux marchés pour vendre leurs récoltes à des prix avantageux. Elles n’ont pas non plus accès aux banques formelles et aux institutions de microfinance, et beaucoup dépendent des financements informels fournis par les groupes d’épargne. Bien que la plupart disposent d’un compte d’argent mobile, elles ignorent pourtant souvent la gamme de services financiers mobiles à leur portée et se contentent généralement des services de transferts d’argent.

Ce manque d’accès aux marchés et au financement affecte les femmes de différentes manières tout au long de la chaîne de valeur.

Les producteurs dépendent fortement des revenus qu’ils tirent de la production et de la commercialisation des noix de cajou. Les femmes qui jouent ce rôle sont généralement plus âgées et travaillent souvent la terre elles-mêmes, parfois avec l’aide de leurs enfants. Ces productrices n’ont souvent pas accès au financement des intrants et de la main-d’œuvre, ce qui impacte leur productivité, et elles dépendent souvent d’acheteurs locaux informels qui offrent des prix inférieurs à ceux du marché.

Les travailleuses saisonnières que les producteurs engagent pour récolter le fruit et séparer le fruit de la noix sont souvent appelés “ramasseuses”. Ces travailleuses, âgées de 30 ans en moyenne, sont souvent plus jeunes que les producteurs. Beaucoup travaillent dans les exploitations de cajou pour couvrir les dépenses de leur famille, tout en cultivant des cultures de subsistance. Comme de nombreux producteurs ne disposent pas des fonds nécessaires pour payer leurs salaires, ils sont souvent contraints de les rémunérer en nature avec une partie de la récolte, ou d’attendre la vente de leur récolte pour les payer. Pour les ramasseuses payées en nature, l’accès aux marchés détermine quand et combien elles sont payées. Pour celles qui ne sont rémunérées qu’après la vente des récoltes, la prise en charge des dépenses familiales urgentes devient très souvent problématique.

Une fois la récolte terminée, les ramasseuses cherchent souvent un emploi chez les transformateurs de noix de cajou. Elles utilisent alors leurs revenus pour épargner ou investir dans leurs propres exploitations et entreprises. Cependant, l’emploi chez les transformateurs locaux n’est pas toujours stable. On estime que 80 à 90% de la production de noix de cajou de la Côte d’Ivoire est exportée sous forme de noix brutes pour être transformée à l’étranger. Comme les transformateurs n’embauchent que lorsqu’ils peuvent s’approvisionner en noix de cajou auprès des producteurs locaux, la concurrence des exportateurs entraîne une perte de revenus pour les dizaines de milliers de femmes rurales qui dépendent de ce travail salarié saisonnier.

Comment Wi-Agri répond aux besoins de ces femmes ?

Wi-Agri met en relation les vendeurs avec des acheteurs locaux et assure un prix juste pour les producteurs. En les aidant à contourner les intermédiaires et à favoriser les acheteurs formels, Wi-Agri permet aux productrices d’obtenir un meilleur prix pour leurs récoltes. Ces liens commerciaux permettent aux travailleuses salariées d’améliorer le niveau et la fréquence de leurs revenus. En donnant la priorité des ventes aux petites entreprises de transformation locales, les services de Wi-Agri renforcent les chaînes de valeur locales et garantissent que les transformateurs locaux disposent d’un approvisionnement fiable en noix de cajou, offrant ainsi des opportunités de travail salarié aux femmes des zones rurales.

Wi-Agri propose également un ensemble de services financiers adaptés aux différents profils et besoins de ces femmes. Par exemple, Wi-Agri permet aux producteurs d’accéder au crédit à court terme et offre des solutions de paiements numériques pour sécuriser et disposer immédiatement de leurs fonds, afin d’embaucher rapidement de la main d’œuvre et de payer les salaires. Les travailleurs peuvent également accéder au crédit, à l’épargne et aux paiements numériques qui, pour beaucoup, offrent une première occasion de s’engager dans des services financiers formels.

Pour que les femmes puissent accéder à ces solutions et en bénéficier pleinement, Wi-Agri adapte également le contenu et les méthodes de diffusion. Par exemple, la plateforme s’efforce de surmonter l’absence de smartphone en proposant des financements via un partenaire local. En outre, Wi-Agri permet aux productrices et aux travailleuses de créer des coopératives dirigées par des femmes, fournit des services d’éducation financière et de gestion d’entreprise et propose des conseils agricoles par le biais de modules vocaux dans les langues locales.

Un modèle exporté dans d’autres pays de la région

Wi-Agri a été lancé en 2021 et compte à ce jour plus de 2 000 abonnés, dont des petits exploitants agricoles, des acheteurs agréés de noix de cajou, des coopératives et des petites entreprises de transformation. Dans les mois à venir, la plateforme continuera à collaborer avec des institutions financières, des fournisseurs de services de conseil, des organisations de femmes, des fournisseurs d’intrants et le gouvernement ivoirien pour étendre et améliorer ses services. Cependant, la chaîne de valeur de la noix de cajou en Côte d’Ivoire n’est qu’à ses débuts. A terme, Wi-Agri espère devenir un modèle de référence pour le renforcement des chaînes de valeur agricoles et des moyens de subsistance des femmes rurales en Afrique de l’Ouest. C’est pourquoi Wi-Agri travaille sur des plans d’expansion vers d’autres types de cultures et de nouveaux marchés, notamment au Burkina Faso, au Sénégal et au-delà.

Rencontre avec monsieur Alassane AW, directeur Sénégal de la Fondation Syngeta

La Fondation Syngenta aide les agriculteurs à accéder à une gamme de services agricoles et à de meilleures semences mais oeuvre aussi pour l’emploi des jeunes. Nous avons pu nous entretenir avec Alassane Aw, directeur national pour le Sénégal. Il nous a exposé les projets et programmes de la Fondation, notamment en faveur des jeunes.

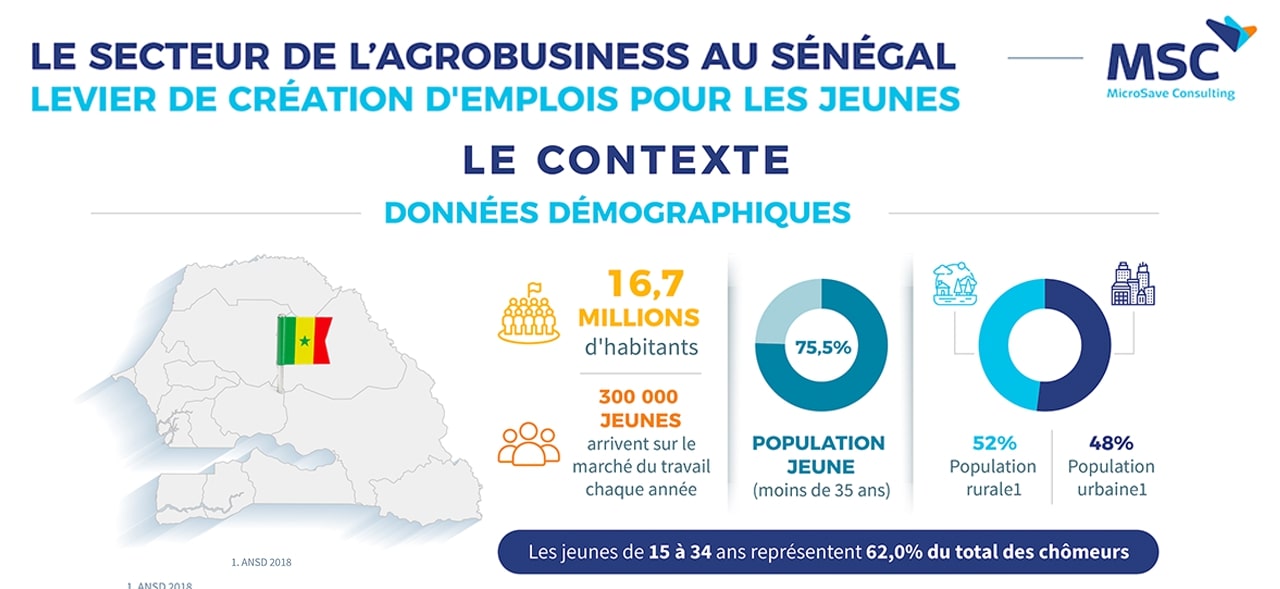

Le secteur de l’agro-business au Sénégal : levier de création d’emplois pour les jeunes

Décembre 2021

Le secteur de l’agro-business au Sénégal , un levier de création d’emplois pour les jeunes ? Quels sont les défis rencontrés par les jeunes quand ils arrivent sur le marché du travail ? Quelles sont les initiatives mises en place pour eux? L’écosystème est de plus en plus riche et porteur de solutions. Découvrez tout cela en images.

Retour sur notre webinaire : financement de l’entrepreneuriat des jeunes dans l’agrobusiness au Sénégal: défis et pistes de solutions

Plus de 300 000 jeunes arrivent chaque année sur le marché du travail au Sénégal. L’emploi des jeunes est devenu un véritable défi au Sénégal. L’entrepreneuriat apparaît ainsi comme une alternative au chômage et pourrait constituer peut être un levier pour créer des opportunités économiques pour les jeunes. Cependant qui parle d’entreprendre, parle de capital financier dont beaucoup de jeunes ne disposent malheureusement pas. C’est ici que le financement de projets entre en jeu pour aider les jeunes à concrétiser leurs projets.

Plusieurs institutions financières et agences ont développé des programmes et offres de financement pour soutenir l’entrepreneuriat des jeunes dans les secteurs à fort potentiel comme l’agriculture. Selon les projections des bailleurs publics, le secteur agricole dispose d’un fort potentiel pour créer d’ici 2035 plus de 9 millions d’emplois en faveur des jeunes et des femmes.

Mais vers quels acteurs se tourner pour trouver des financements pour les jeunes ?

Quelles sont les offres de services financiers disponibles ?

Sont-elles adaptées aux divers besoins des jeunes entrepreneurs et porteurs de projet qui veulent se lancer dans l’entrepreneuriat agricole ?

Quels sont les coûts supportés par les jeunes pour leur accès aux financements ?

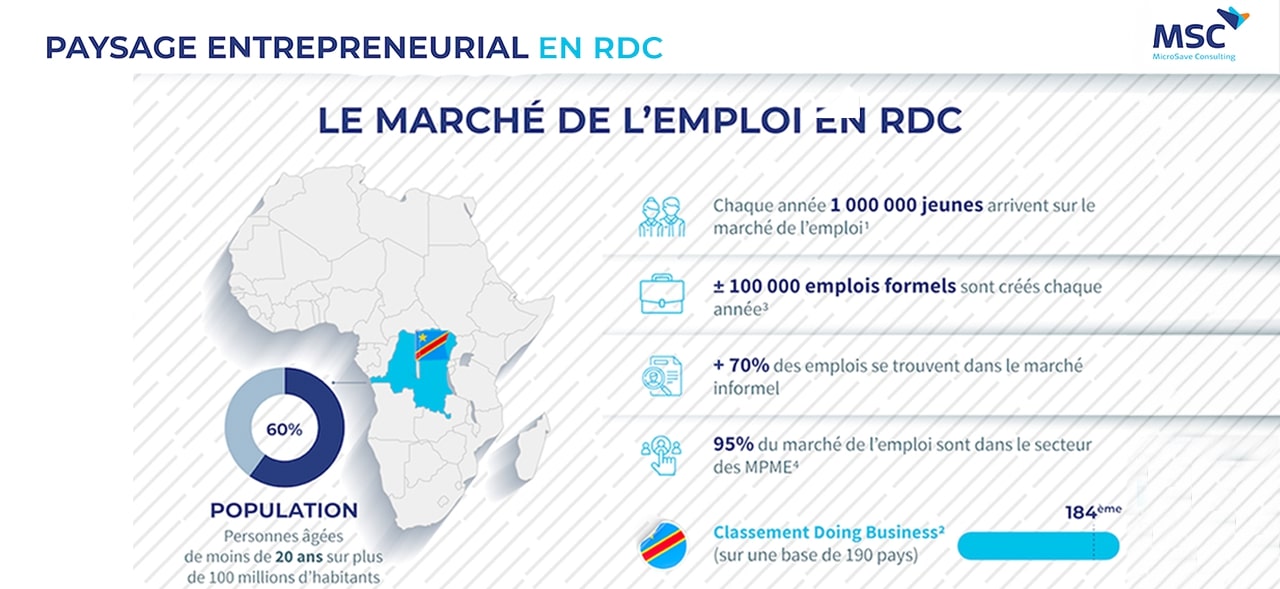

A quoi ressemble le marché de l’emploi en RDC? Quel est le profil type de l’entrepreneur sénégalais? Quels sont ces défis? Quelles mesures d’accompagnement à l’entrepreneuriat existent dans le pays ? Découvrez dans cette infographie, le paysage entrepreneurial en RDC.

analysis, statistics.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.