Accélérateur de réseaux d’agents : Rapport pays – Zambie2015

Le programme Accélérateur de réseaux d’agents (Agent Network Accelerator – ANA) identifie les facteurs responsables du succès ou de l’échec de réseaux d’agents à travers le monde. ANA utilise des enquêtes quantitatives à grande échelle qui mesurent la santé des réseaux d’agents dans les différents pays. Il évalue les réseaux d’agents pour des fournisseurs sélectionnés au niveau national et au niveau des fournisseurs.

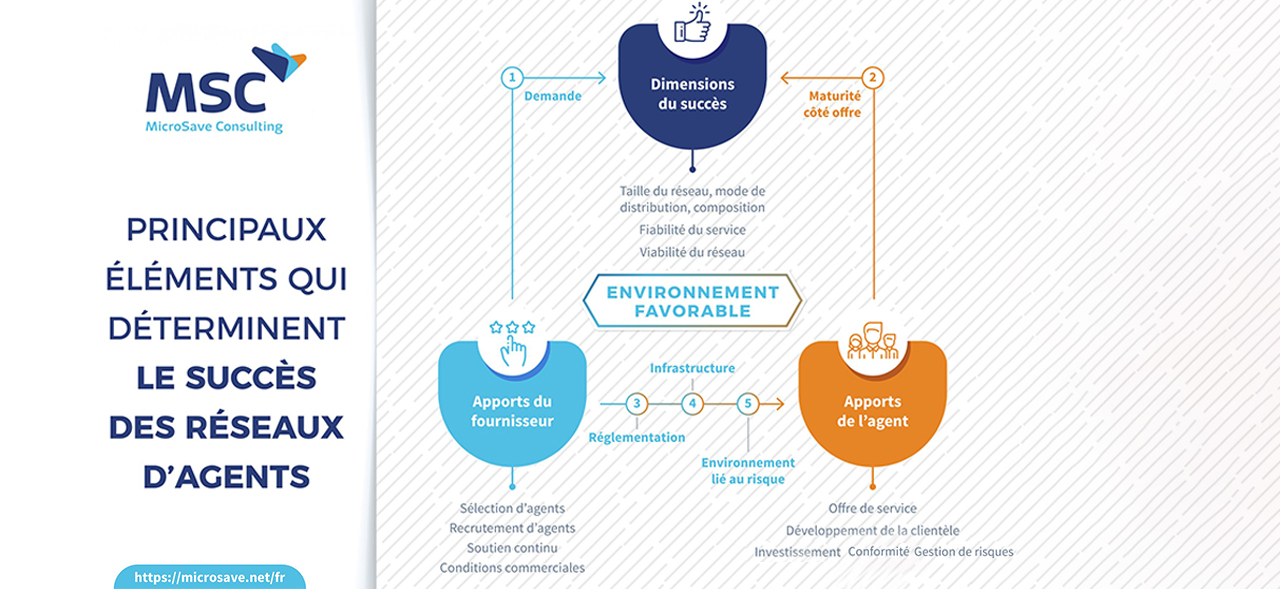

La recherche effectuée dans le cadre du programme en Zambie porte sur les facteurs opérationnels déterminants pour la bonne gestion d’un réseau d’agents, en particulier : la structure du réseau ; la qualité du service ; le contrôle et la conformité ; l’efficacité opérationnelle du réseau ; et la rentabilité de l’agent.

Inclusion financière et nouvelles technologies – Développement de produits fintech pour les marchés à faibles revenus

Mike McCaffrey et Annabel Schiff, aout 2017

Ce document est conçu pour aider les fintechs pionnières à comprendre les stratégies spécifiques de gestion financière utilisées par les personnes à faibles revenus dans les pays en développement. Il est destiné à servir d’outil aux fournisseurs de services financiers pour les aider à concevoir des produits financiers appropriés susceptibles d’être régulièrement utilisés par les personnes exclues des services financiers ou mal servies. À cette fin, le document présente les enseignements détaillés de 15 années de recherche sur l’inclusion financière, ainsi que les données les plus récentes du secteur sur les besoins et les souhaits des personnes à faibles revenus. En s’appuyant sur des exemples, il compare en outre les techniques informelles de gestion d’argent aux techniques formelles utilisées par les personnes à revenus élevés. Cette comparaison permet de montrer pourquoi de nombreux outils financiers informels restent privilégiés par les populations des marchés en développement, même lorsque des services financiers formels sont disponibles. Le document conclut en examinant certaines innovations technologiques de pointe dans le secteur des fintech et en mettant en évidence celles qui pourraient contribuer à mieux servir les marchés des pays en développement.

Quel rôle joue le service à la clientèle pour une institution financière axée sur le marché ? Cet article explique pourquoi l’excellence du service à la clientèle doit être une « directive primordiale » pour toute institution financière axée sur le marché.

Compte tenu du regain d’intérêt pour le centrage client, il semble approprié de rappeler le rôle central du service à la clientèle dans le segment du marché des personnes à faible revenu. Au cours de sa recherche, MicroSave Consulting (MSC) constate souvent que la question suivante « comment suis-je traité par le personnel (ou les agents) de l’institution » compte parmi les trois ou quatre principaux facteurs du choix d’un fournisseur de services ainsi que de l’adoption et de l’utilisation des services financiers par le client.

Cela n’est pas surprenant : il y a cinq raisons principales pour lesquelles l’excellence du service à la clientèle doit être une « directive première » pour toute institution financière centrée sur le marché :

Un bon service fidélise les clients.

Un bon service aide à promouvoir les affaires par le bouche-à-oreille.

Un bon service peut aider à surmonter les désavantages concurrentiels.

Un bon service est plus facile que bien des aspects de la gestion d’une entreprise.

Un bon service aider l’entreprise à travailler plus efficacement.

Mais contrairement à la perception courante, le service à la clientèle, c’est beaucoup plus qu’apprendre au personnel de première ligne à sourire. Le service à la clientèle dépend d’un large éventail de variables, dont notamment :

La culture du service à la clientèle – créée et mise en œuvre par le personnel à l’échelle de l’organisation en tant que valeur vivante.

La gamme de produits/services – non seulement les produits et services de base offerts, mais aussi les services supplémentaires (tels que les récompenses et incitations pour les clients).

La connaissance de la clientèle – pour anticiper et répondre aux besoins et aux attentes des clients afin de fidéliser et d’accroître la clientèle grâce à la gestion des relations avec le client.

Les systèmes de prestation doivent être efficaces, réactifs et fiables : les services de masse se caractérisent par un temps de contact limité et un produit, plutôt que de mettre l’accent sur le service.

L’environnement de prestation de services en termes de l’emplacement des agents et des succursales, de leurs heures d’ouverture, de leur agencement physique et de leur conception, ainsi que de l’atmosphère – espace, couleur, éclairage, température, entretien, etc. – dans les points de vente.

La technologie fait souvent partie intégrante d’un produit – par exemple, les portefeuilles mobiles ou les comptes cartographiés, les liens vers les guichets automatiques ou les comptes d’épargne par carte et, de plus en plus, l’accès au crédit automatique basé sur des algorithmes.

Diagnostic en vue de dynamiser le service à la clientèle

Il y a toujours des centaines de mesures qu’une institution financière pourrait prendre pour améliorer le service à la clientèle ; le défi consiste à déterminer les mesures qu’elle devrait prendre. Dans le cadre du processus d’amélioration continue du service, les institutions financières devraient analyser les mesures à fort impact et à faible coût déjà en place afin de déterminer les « gains rapides ». L’approche de MSC en matière de service à la clientèle comprend l’utilisation d’une variété d’outils d’étude de marché pour examiner les perceptions et les priorités des clients et du personnel, ainsi qu’un outil complet de diagnostic et d’analyse fondé sur les « 8P » du marketing, en anglais : Product, Price, Place, Promotion, People, Processes, Physical evidence, and Position [Produit, Prix, Lieu, Promotion, Personnes, Processus, Preuves matérielles et Position]. L’outil de diagnostic est administré à la direction générale et au personnel de première ligne sur une période de deux jours au cours de laquelle ils évaluent la fréquence et l’impact d’une série de problèmes liés au service à la clientèle dans le cadre des « 8P » et analysent la réponse optimale à ces problèmes.

La connaissance du client, de ses besoins et de ses attentes est essentielle à un service à la clientèle vraiment efficace. La trousse à outils de MSC fournit une bonne base pour évaluer ces besoins et plusieurs des outils de base ont été modifiés pour appuyer le service à la clientèle. De nombreuses institutions financières mettent en place des entrepôts de données afin d’optimiser l’usage de l’information qu’elles recueillent sur leurs clients, ce qui leur permettra de prévoir leurs besoins, de définir leurs attentes en matière de service, de cibler leurs efforts de marketing direct et de commencer à vendre une gamme de leurs produits à leurs clients.

Optimisation des processus

Il est de plus en plus reconnu que certaines institutions financières n’ont pas accordé suffisamment d’attention à l’optimisation des processus utilisés pour offrir leurs produits et services à leurs clients. En règle générale, la procédure de base utilisée pour analyser et améliorer les processus d’exécution consiste à :

Établir et surveiller les objectifs de rendement pour les activités et les processus.

Etre à l’affût de signes de stress tels que l’allongement des files d’attente, la diminution du nombre de nouveaux clients, la baisse des taux d’activité, l’allongement des heures de travail du personnel, l’augmentation des plaintes des clients, l’augmentation du taux de roulement des agents, etc.

Rechercher les gains rapides et peu coûteux, tels que des ajustements mineurs aux procédures pour économiser du temps de traitement, la redéfinition des descriptions de travail ou des ajustements de l’infrastructure matérielle.

Améliorer les sources d’information grâce à des sondages sur la satisfaction des clients et des boîtes à suggestions, ou par des évaluations internes/externes.

La cartographie des processus comprend l’analyse détaillée et l’enregistrement des systèmes et des procédures sous forme d’organigramme pour identifier les procédures inefficaces ou redondantes et pour optimiser les compromis risque/efficacité.

Technologie

Avec la croissance des possibilités technologiques pour améliorer les normes de service et les processus de prestation, la technologie doit être un élément important de la stratégie de toute institution financière tournée vers l’avenir. Les institutions financières devraient donc non seulement examiner en permanence les options en matière de solutions technologiques, mais aussi les soumettre à une analyse rigoureuse des coûts/avantages et des risques. En outre, dans de nombreux pays – en particulier dans les zones rurales, les problèmes d’infrastructure doivent être soigneusement évalués, car le manque de fiabilité de l’approvisionnement en électricité, des niveaux élevés de poussière ou des problèmes liés au manque de pièces de rechange ou à l’incapacité à assurer une intervention rapide peuvent transformer un rêve technologique en un cauchemar.

Cela dit, une informatisation efficace peut accroître considérablement la rapidité et l’efficacité du traitement des transactions, de la production des rapports financiers et de l’information de gestion. En introduisant Bidii – un système basé sur carte – pour remplacer l’ancien livret, Kenya Post Office Savings Bank (KPOSB) a pu réduire de 58 % le coût du traitement des dépôts de salaires et de 36 % celui des retraits. Grâce au gain de temps de l’interface guichet-client, KPOSB a pu doubler le nombre de clients servis sans augmenter l’encombrement des salles des opérations bancaires.

Pour aider les employés à répondre aux attentes des clients et à les dépasser, l’institution financière devrait établir des normes de service à la clientèle. Les normes de service sont des mesures par rapport auxquelles le rendement réel peut être évalué. Le personnel doit comprendre ce que la direction veut qu’ils fassent et à quelle fréquence ils veulent qu’ils le fassent. Il est donc essentiel de :

– Énoncer la politique de service de l’établissement ;

– Établir des critères mesurables et fixer des normes ;

– Préciser et hiérarchisez les mesures que les employés doivent prendre pour satisfaire les besoins des clients ;

– Reconnaître les employés dont le rendement dépasse les normes de service ;

– Faire participer les clients à la rétroaction.

Les normes de service à la clientèle dans les organisations de services financiers comportent habituellement un mélange de facteurs quantifiables et de facteurs moins quantifiables. Les facteurs quantifiables peuvent inclure la rapidité/efficacité du service (bien qu’il soit important de noter les questions concernant la prise de décisions centralisée par rapport à la prise de décisions décentralisée et comment ce facteur affecte la rapidité/l’efficacité) ainsi que la connaissance des produits, systèmes et procédures, etc. Parmi les facteurs moins quantifiables, mentionnons l’apparence professionnelle, la gentillesse et l’attitude des membres du personnel – ah ces sourires !

En fin de compte, cependant, le rendement doit être évalué au moyen d’une analyse de la satisfaction de la clientèle, à laquelle participent les clients actuels, les clients en partance et les anciens clients. Cette analyse vise à tester les performances et à identifier les opportunités d’innovation. Elle nécessite des recherches primaires qualitatives et quantitatives à l’aide de groupes de discussion, d’évaluations mystères et d’enquêtes quantitatives telles que les questionnaires ServQual.

Accès et usage des services financiers digitaux : opportunités de combler l’écart de genre

Les femmes agents offrent un excellent service à la clientèle. Elles sont plus attentives, plus serviables, plus appliquées et également plus efficaces pour gagner la confiance des clients. Elles sont aussi meilleures que leurs homologues masculins pour toucher les femmes et les autres groupes de population ayant peu ou pas accès aux services financiers. Alors comment combler l’écart entre les hommes et les femmes ?

Les réseaux d’agents font face à des difficultés communes : fiabilité des services, manque de liquidité, manque de formation, suivi inexistant et risques de fraude.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.