Accélérateur de réseaux d’agents : Rapport pays – Nigéria, décembre 2017

Jacqueline Jumah et Irene Wagaki, décembre 2017

Grâce au soutien financier de la Fondation Bill & Melinda Gates, du Fonds d’équipement des Nations Unies (FENU) et d’autres acteurs régionaux, Microsave Consulting mène dans le cadre du Programme Accélérateur de réseaux d’agents (Agent Network Accelerator – ANA) un projet de recherche visant à identifier les facteurs responsables du succès ou de l’échec de réseaux d’agents à travers le monde. ANA utilise des enquêtes quantitatives à grande échelle qui mesurent la santé des réseaux d’agents dans différents pays.

Ce rapport présente les résultats de la deuxième phase de l’étude ANA menée au Nigéria en 2016. La première phase de l’étude avait été réalisée en 2014. Cette premiere phase portait sur les facteurs opérationnels déterminants pour la bonne gestion d’un réseau d’agents, en particulier : la structure du réseau d’agents ; la viabilité des agents ; la qualité du support du fournisseur ; la conformité aux directives du prestataire et la gestion de risque.

La deuxième phase présentée dans ce rapport porte sur l’identification des lacunes et des opportunités stratégiques relatives au développement des services financiers digitaux et fait le point sur les progrès de mise en oeuvre des recommandations issues de l’étude ANA Nigéria de 2014.

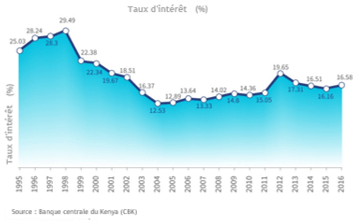

Au Kenya, les taux d’intérêt ont toujours été déterminés soit par le marché, soit par la réglementation par le biais de divers amendements à la loi bancaire. Entre 1995 et 1998, les taux d’intérêt pondérés des banques commerciales ont atteint un niveau historique pour ces deux dernières décennies, s’échelonnant entre 25,03 % et 29,49 % en moyenne. Au cours de cette période, les banques commerciales ont commencé à se diversifier en se tournant vers le segment à faibles revenus. Ce segment était jusqu’alors considéré comme plus risqué et moins lucratif en raison de transactions de faible valeur et, par conséquent, réservé aux institutions de microfinance. En 2004, les banques commerciales du Kenya ont offert les taux d’intérêt les plus bas de ces dernières années, de 12,53 % en moyenne. Au cours des dix années suivantes, les taux moyens pondérés du secteur bancaire n’ont cessé d’augmenter et ont poussé les autorités à plafonner les taux d’intérêt par mesure constitutionnelle.

Le graphique ci-dessous fournit un aperçu de l’évolution des taux d’intérêt pondérés des banques commerciales au Kenya entre 1995 et 2016.

En 2001, un projet de loi adopté par le Parlement introduisait un plafonnement des taux d’intérêt débiteurs à quatre points au-dessus du taux des bons du Trésor à 91 jours et des taux d’intérêt créditeurs à quatre points en dessous du taux des bons du Trésor à 91 jours. Les banques ont contesté devant les tribunaux ce projet de loi plus communément connu sous le nom de « projet de loi Donde », et il a finalement été révoqué, même après que le Président en place y eut donné son assentiment. La deuxième tentative de plafonnement des taux d’intérêt a eu lieu en 2013, lorsque le Bureau du budget du Parlement du Kenya a proposé que les taux des dépôts soient rattachés aux taux des prêts. Cette initiative a connu le même sort. Les deux projets de loi ont échoué en raison de la préférence du gouvernement pour des taux d’intérêt librement fixés par le marché plutôt que plafonnés. La Banque centrale du Kenya a également demandé aux banques de s’autoréguler et de prendre des mesures pour réduire le coût du crédit – en vain.

En juillet 2014, dans une nouvelle tentative visant à faire baisser les taux débiteurs des banques et à améliorer la transparence du crédit au secteur privé, la Banque centrale du Kenya (CBK) a introduit un taux de référence (Kenya Banks Reference Rate, ou KBRR). Les règles relatives au KBRR exigeaient des banques de communiquer et d’expliquer à leurs emprunteurs le taux de base effectif appliqué sur les prêts et toute prime supplémentaire par rapport au taux de base. Au moment de son introduction, le KBRR a été fixé à 9,13 %, révisable tous les six mois. Le 14 janvier 2015, la CBK a procédé à une révision et a réduit le KBRR à 8,54 %. Toutefois, les taux débiteurs des banques n’ont pas baissé.

Finalement, à la mi-septembre 2016, à la suite de diverses campagnes menées par les législateurs pour relancer le projet de loi Donde, la CBK a introduit un plafonnement des taux d’intérêt par le biais d’un amendement à la loi bancaire (Banking Amendment Act 2016). La nouvelle loi interdit aux banques de facturer un taux de plus de quatre points supérieur au taux de prêt de la Banque centrale ; s’agissant des dépôts, le taux d’intérêt minimum devait être de sept points en dessous du taux de référence. Au 28 mai 2018, la CBK avait fixé son taux d’intérêt de référence à 9,5 %.

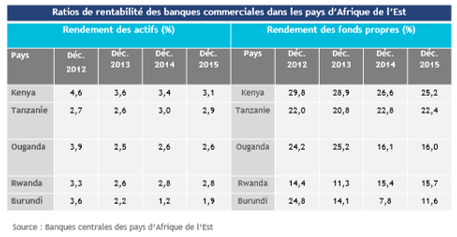

Les efforts en faveur du plafonnement des taux d’intérêt visaient à mettre fin aux hausses arbitraires des taux d’intérêt débiteurs, à rendre le crédit plus abordable et donc à promouvoir l’accès du secteur privé au crédit. Avec cette intervention, la CBK espérait que la réduction des taux stimulerait la croissance économique et permettrait d’augmenter la création d’emplois tout en veillant à ce que les opérations des banques restent viables. Une évaluation de la rentabilité des banques commerciales dans l’ensemble de l’Afrique de l’Est montre que les banques kenyanes ont été les plus rentables sur la période 2012-2015.

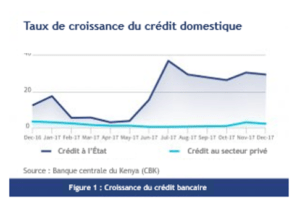

La croissance du crédit au secteur privé a connu une baisse au cours des neuf premiers mois de l’année 2017, tandis que le crédit à l’État a enregistré une croissance colossale (voir la Figure 1). La baisse du crédit au secteur privé a été attribuée à l’incertitude entourant la période électorale ainsi qu’aux conditions de crédit strictes associées au plafonnement des taux d’intérêt. Les banques étaient de plus en plus enclines à prêter à l’État en raison du risque inhérent minimal – d’où la croissance spectaculaire enregistrée en 2017.

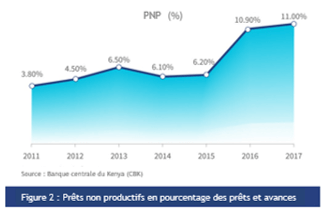

Plus d’un an et demi s’est écoulé depuis l’entrée en vigueur du plafonnement des taux d’intérêt. Les emprunteurs remboursent désormais leurs prêts à un taux maximal de 14 % par an, tandis que les déposants bénéficient d’un taux d’intérêt plus élevé sur leurs dépôts. Cette mesure s’applique également aux contrats de prêt conclus avant l’adoption de la loi. Toutefois, le bulletin économique de l’Association des banquiers du Kenya (Kenya Bankers Association) du troisième trimestre 2017 montre que les prêts non productifs (PNP) ont continué à monter en flèche. Entre le deuxième et le troisième trimestre 2017, le volume brut des PNP a augmenté de 6 %. En raison du faible montant des prêts consentis par les fournisseurs de crédit digital, ceux-ci n’ont pas eu un impact très important sur l’ensemble des prêts non productifs du secteur bancaire. Les PNP étaient généralement attribués aux conditions défavorables de l’environnement commercial dans le pays. La Figure 2 montre l’évolution des prêts non productifs depuis l’année 2011.

La promulgation de la loi de 2016 portant modification de la loi bancaire a produit un certain nombre d’effets dans le secteur bancaire kenyan, parmi lesquels :

Conversion des comptes d’épargne en comptes de transactions par les banques commerciales, ce qui leur permet d’éviter de payer des intérêts.

Intérêt accru pour les modèles de crédit digital – Equity Bank, Co-operative Bank et KCB ont octroyé de petits crédits par le biais de canaux digitaux ; les prêts digitaux sont habituellement d’un coût supérieur au plafond.

Durcissement des conditions de prêt pour atténuer les risques de défaillance auparavant couverts par des taux d’intérêt plus élevés – les exigences sont devenues plus strictes, en particulier pour les entrepreneurs qui n’ont pas de garantie immobilière pour garantir leurs prêts.

Baisse des crédits à la consommation, le segment étant désormais classé comme « risqué », suite à la mise en place des plafonds sur les taux de crédit. Augmentation des frais, comme les frais de gestion des crédits, afin de limiter la baisse des revenus tirés de l’activité de prêt.

Demande accrue de crédit auprès des COOPEC, des IMF, des BMf et des prêteurs informels – bien que les taux d’intérêt de ces prêteurs soient assez exorbitantes, leurs conditions notamment en matière de garanties sont beaucoup moins exigeantes que celles des banques commerciales.

Quelles perspectives pour le secteur bancaire et les emprunteurs ?

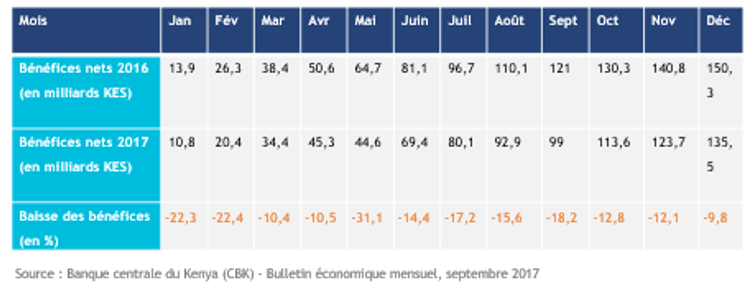

Les changements stratégiques opérés par les banques commerciales pour se conformer aux plafonds de taux d’intérêt et la période prolongée d’incertitude autour de l’élection présidentielle contestée en 2017 ont eu un effet négatif sur l’économie kenyane. La rentabilité du secteur bancaire commercial s’est infléchie entre 2016 et 2017. Le tableau ci-dessous montre l’évolution de la rentabilité des banques au Kenya en 2016 et 2017.

En outre, l’application de la Norme internationale d’information financière (IFRS) n°9, entrée en vigueur le 1er janvier 2018, a entraîné une préférence pour des durées de prêt plus courtes et des montants de prêt plus réduits afin de réduire le risque de défaut de paiement chez les emprunteurs dont la solvabilité est faible. Compte tenu de tous ces éléments, les banques seront probablement encore plus rigoureuses en matière de prêt afin de réduire au minimum les défauts de paiement. L’accès au financement, en particulier pour les entrepreneurs, risque d’être encore plus difficile.

La question est de savoir comment ces dynamiques affectent les emprunteurs. S’ils souhaitent avoir facilement accès à des prêts à l’avenir, les emprunteurs doivent avoir un bon historique de remboursement. Il peut être nécessaire de les éduquer et de les sensibiliser à ces évolutions afin d’améliorer leur prise de conscience et, de là, leur discipline de remboursement.

L’application de conditions de prêt plus strictes se traduira par une réduction des prêts octroyés, ce qui pourrait entraîner une baisse de la rentabilité. Du côté des emprunteurs, une réduction de l’accès au crédit peut encore ralentir la création de richesse et donc la croissance économique.

Depuis son adoption, les banques font pression pour que la loi soit abrogée. Le FMI a également appuyé la proposition d’abrogation de la loi. Lors du discours du budget annuel 2018-2019, le Secrétaire du Cabinet du Trésor public a proposé l’abrogation de la loi sur le plafonnement des intérêts, mentionnant ses effets négatifs sur l’accès au financement et la croissance économique. Le Kenya a déjà enregistré une réduction de la croissance du crédit au secteur privé qui est passée de 13,5 % en 2016 à 2,8 % en avril 2018.

Le 14 mars 2019, la Haute Cour du Kenya a statué que la loi plafonnant les taux d’intérêt à quatre points au-dessus du taux de la Banque centrale était anticonstitutionnelle. Toutefois, un délai de 12 mois à compter de la date de la décision a été accordé au Parlement pour réexaminer les dispositions de la loi. Compte tenu de cette décision, les consommateurs de crédit, c’est-à-dire le secteur privé, se demandent s’ils connaîtront à nouveau les niveaux de taux d’intérêt qui rendaient l’endettement si lourd par le passé. En attendant, la question demeure : quelle est la meilleure option pour les consommateurs de crédit, le secteur financier et les autres acteurs ?

Ce rapport de MicroSave Consulting (MSC), en partenariat avec Burnmark, identifie 30 Fintechs de premier plan parmi un pool mondial de plus de 100 Fintechs inclusives, visant à fournir à la population non desservie ou mal desservie, un accès pratique et abordable à des services financiers adaptés.

Dans la plupart des cas, la digitalisation a un impact radical sur le modèle économique traditionnel des services financiers. Les institutions qui réalisent des investissements nécessaires à la transformation digitale en tirent profit par :

Un avantage concurrentiel accru grâce à de nouveaux produits, à un meilleur service et à des prix concurrentiels.

Une augmentation des revenus tirés des nouveaux produits, des ventes numériques distinctives et de l’utilisation des données pour les ventes croisées.

La réduction des coûts opérationnels liés à l’automatisation ou à la numérisation et à la migration des transactions.

Une portée accrue et une qualité améliorée du portefeuille.

Les formes de digitalisation communément mises en œuvre dépendent de facteurs tels que le niveau de préparation digitale interne et la maturité du marché. On observe classiquement trois types de digitalisation :

Utilisation d’appareils technologiques (tablettes, Terminaux de Paiements Electroniques, etc.) pour effectuer des opérations sur le terrain sans utilisation de papiers (enregistrement de clients, ouverture de compte, demande de crédits, etc.)

Lancement de réseau d’agents mobiles ou externes (distributeurs)

Lancement de mobile banking (Bank2wallet) permettant aux clients d’effectuer des dépôts, retraits et remboursement de crédits à partir de leur portemonnaie électronique (compte mobile money).

Une transformation numérique plus fondamentale nécessite de repenser les modèles commerciaux, y compris le rôle du groupe d’agents de crédits, qui constituent l’épine dorsale du personnel de la plupart des IMF.

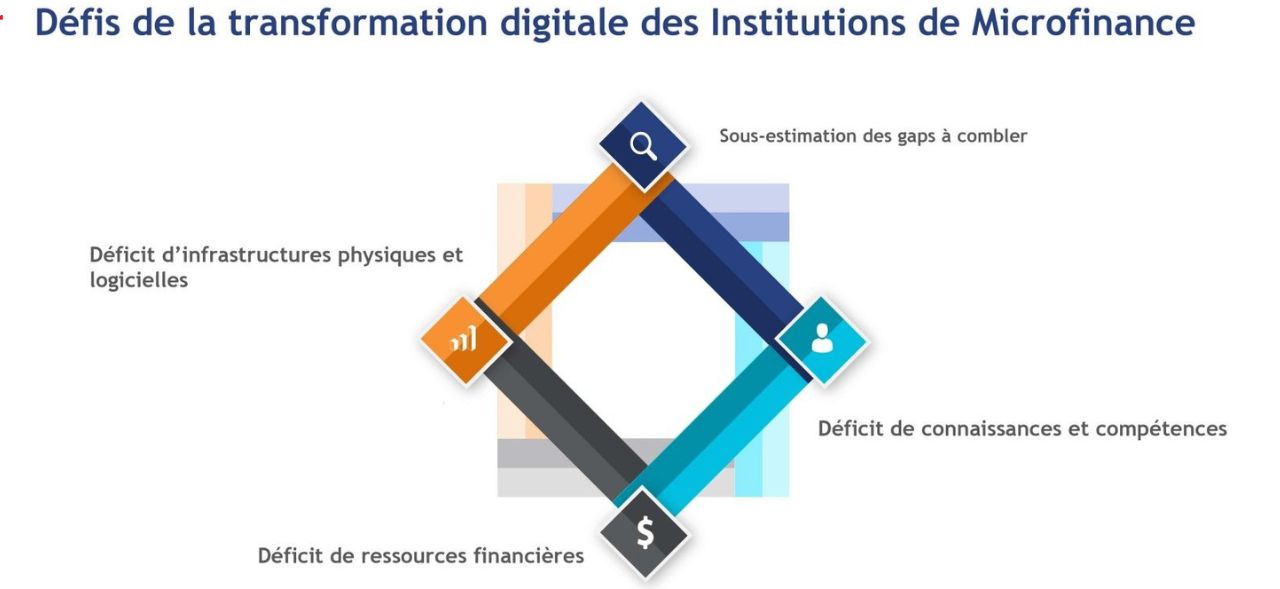

Quels sont les défis liés à cette transformation digitale ?

Les IMF s’engageant dans la digitalisation le font avec une assez bonne vision de l’objectif à atteindre et avec plein d’énergie mais font face à des défis immenses.

Le premier défi et le plus important est celui du manque de compétences, de connaissances et le changement culturel et organisationnel, ce qui peut avoir comme conséquences :

Une mauvaise analyse de la situation réelle de l’IMF en termes de pré-requis au lancement de services digitaux

Un business case approximatif ne tenant pas compte de toutes les variables, des réalités du terrain, des partenariats et de la maturité de l’institution

Une expression des besoins incomplète et approximative, conduisant le plus souvent à des choix de solutions informatiques non adaptées au contexte et ne répondant pas aux vrais besoins

Un manque de connaissances des différents modèles d’investissement adaptés à l’institution, conduisant à des négociations non adaptées avec les fournisseurs informatiques

Un séquençage inadéquat des activités et phases du projet, rendant les projets et lancements de pilote complexes à gérer dans le temps

Le deuxième défi concerne le déficit en infrastructures physique, logiciel et sécuritaire :

interconnexion du système d’information

centralisation des bases de donnée

connexion internet locale et internationale

automatisation du reporting, etc.

Le troisième défi est lié à une évaluation approximative de l’impact du projet de digitalisation, conduisant à sous-estimer :

Le gap en renforcement de capacités du personnel à combler

Les changements organisationnels internes à entreprendre

La mobilisation de l’ensemble du personnel, pour contrer la résistance au changement et le manque d’implication de toutes les parties prenantes : le projet est souvent considéré sous son seul angle informatique

Le budget et support nécessaire en Assistance à Maîtrise d’Ouvrage pour gérer le projet et soutenir la croissance des activités

Le temps nécessaire pour enregistrer un retour sur investissement et avoir un impact sur la rentabilité de l’institution Quelques astuces pour réussir cette transformation digitale :

Définir une stratégie claire de digitalisation et s’assurer que le projet soit en phase avec les objectifs stratégiques de l’institution et qu’il y ait donc un engagement total de la direction ;

Mettre en place une équipe projet pluridisciplinaire, inclusive et représentative de toute l’entreprise ainsi qu’une communication claire sur les enjeux et bénéfices de la digitalisation afin d’obtenir l’engagement de l’ensemble du personnel.

Veiller à ce que les ces solutions soient le plus souvent acquises ‘prêtes à l’emploi’ et paramétrées en fonction du contexte de l’institution et de ses clients, afin de lui permettre d’atteindre ses objectifs le plus efficacement et rapidement possible.

Etablir un phasage adéquat du projet afin de développer une démarche itérative et à petite échelle, ce qui permettra de tirer toutes les leçons et de procéder aux ajustements nécessaires avant le déploiement global.

Dans nos articles précédents, nous avons examiné les sept principaux moteurs de l’exclusion digitale sur les marchés émergents. Celui-ci s’intéresse aux implications d’un constat répété : dans la plupart des villages ruraux, l’infrastructure requise pour soutenir les technologies financières, les technologies agricoles, les technologies de la santé ou toute autre forme d’« application technologique » demeure insuffisante. Celles-ci nécessitent en effet que les utilisateurs puissent accéder aux boutiques d’applications et à Internet, généralement par le biais de smartphones, une problématique abordée dans l’article « L’accès à l’internet mobile – la nouvelle frontière de la « tech » ». Des efforts sont en cours pour élargir l’accès.

« Les obstacles sont réels et les coûts sont élevés. Mais les décideurs politiques et les autres acteurs voudront peut-être se poser la question suivante : quels sont les coûts de l’inaction – c’est-à-dire de renoncer à étendre l’accès et l’utilisation ? Ces coûts sont potentiellement beaucoup plus élevés en termes d’emplois perdus et de retard de développement économique, d’élargissement de la fracture numérique, de frein à l’éducation, d’accroissement des inégalités et de détérioration des soins de santé, entre autres facteurs. » – Internet for All: A Framework for Accelerating Internet Access and Adoption, Forum économique mondial, avril 2016

Le Forum économique mondial a lancé l’initiative mondiale « Internet pour tous » qui vise à « développer des modèles de collaboration public-privé à grande échelle qui accélèrent l’accès à Internet et son adoption ». Son programme initial vise 75 millions d’Africains dans les pays du Corridor Nord que sont l’Éthiopie, le Kenya, le Rwanda, le Sud Soudan et l’Ouganda.

Pour commencer, l’initiative a commandé une étude au Boston Consulting Group, qui concluait, entre autres, que « l’infrastructure est un obstacle majeur dans de nombreux pays, en particulier dans les pays pauvres ou à forte population rurale ou enclavée. De nombreux marchés en développement ont besoin d’investissements massifs pour passer à des technologies mobiles plus avancées. » D’où viendra cet investissement ?

À ce jour les problèmes d’infrastructure demeurent, et risquent de persister jusqu’à ce que des entreprises déploient de nouvelles technologies comme les ballons et les nano-satellites. En conséquence, une proportion importante de la population rurale reste sans accès à Internet et par conséquent à la plupart des technologies de l’information et de la communication. La technologie 3G est en effet plus chère pour les fournisseurs, notamment en raison de sa fréquence plus haute et donc de sa couverture réduite (voir encadré).

« La technologie 3G fonctionne sur une fréquence plus haute que la technologie 2G, donc qui porte moins loin ; la couverture d’une antenne 2G peut atteindre 10 km, alors qu’une antenne 3G ne peut couvrir que 3 km maximum. Par conséquent, un nombre beaucoup plus important d’antennes 3G sera nécessaire pour atteindre la même couverture qu’en 2G. » – Thirukumar Nadarasa, directeur général de Hutchison Telecommunications Lanka (Pvt) Ltd

Illustration éloquente de l’ampleur du problème, cette carte de couverture Safaricom de nPerf représentant la région autour de Nairobi montre que les zones à forte densité de population sont desservies en 3G+ et les zones plus rurales en 2G ou, plus généralement, pas couvertes du tout. En conséquence, comme le rapporte un expert kenyan en télécommunications, « les services 3G sont disponibles uniquement dans les grandes villes où les fournisseurs peuvent réaliser des bénéfices et il faudra donc des années pour que le marché rural connaisse la technologie 3G ou 4G. »

Même dans un pays comme l’Inde où la couverture mobile est globalement meilleure, nPerf présente une tendance similaire autour du territoire de la capitale Delhi pour Airtel et Vodafone, les deux principaux opérateurs du pays.

Ces cartes montrent la couverture réseau dans et autour de la capitale de deux pays relativement bien dotés en technologie mobile – mais combien de zones blanches dans les régions plus rurales ?

Il faut donc s’attendre à voir un fossé grandissant entre les communautés qui ont accès à la technologie 3G+ et celles qui n’ont accès qu’à la technologie 2G ou qui n’ont pas de connexion Internet. Ceux qui ont le privilège de vivre dans les zones couvertes par la 3G+ pourront accéder à un large éventail de nouvelles technologies susceptibles d’améliorer considérablement leur vie – surtout si les développeurs commencent à s’intéresser aux besoins du marché de masse.

À titre d’illustration, Microsave Consulting (MSC) a travaillé sur une approche de l’agriculture de précision en Inde, qui utilise les données suivantes :

Les carences des sols en éléments nutritifs et le dosage d’engrais recommandé (tirés du programme Soil Health Card du gouvernement indien) ;

Les produits cultivés (par le biais de l’historique de la carte de crédit Kisan, des achats de semences dans les magasins d’intrants agricoles, notamment dans les sociétés coopératives agricoles primaires, et d’images prises par satellite ou par drone) ;

Les prix du marché et les flux entrants de produits de base (provenant du système e-NAM) ;

Les données logistiques pour l’enlèvement ou la livraison des récoltes et besoins de stockage.

Ce large ensemble de données permettra aux institutions financières non seulement d’offrir des produits de crédit, d’assurance et d’épargne basés sur des informations de première qualité sur le comportement des agriculteurs, mais aussi de proposer des pratiques adaptées à chaque agriculteur en fonction de son profil. Tous les agriculteurs recevraient des rappels par le biais de SMS personnalisés et soigneusement programmés sur le moment et le type de culture et de récolte à privilégier en fonction des conditions météorologiques, de la disponibilité de l’eau, du dosage et des applications recommandés d’engrais et de produits agrochimiques. L’IA et les chat-bots spécialement conçus à cet effet enverraient ces rappels en fonction de la propriété foncière, de la santé des sols et des habitudes de culture des agriculteurs.

En outre, les agriculteurs recevront des alertes lorsque des ravageurs menacent leurs cultures. Ainsi, par exemple, en cas d’attaque de la pyrale du maïs dans un district donné, tous les agriculteurs qui cultivent du maïs dans les districts voisins recevront des alertes et des recommandations basées sur les principes de lutte intégrée, leur indiquant comment réagir. Le contrôle du respect de ces alertes, ou au moins l’achat des pesticides adaptés et l’emploi des techniques d’application adéquates, sera enregistré dans le compte en ligne de l’agriculteur ; par conséquent, ce compte, lorsque son titulaire choisira de donner accès à son contenu, fournira aux institutions financières des informations supplémentaires sur la façon dont il gère son activité.

Des systèmes similaires émergeront sans aucun doute dans le domaine de l’éducation, de la santé et d’autres domaines essentiels de la vie… mais uniquement pour ceux qui ont accès à la 3G+ et à Internet. Pas pour ceux qui sont bloqués dans le monde de la 2G ou dans un monde encore antérieur.

Ces perspectives ont naturellement des répercussions importantes pour les institutions financières qui servent ces communautés. Nous avons déjà vu des systèmes basés sur des algorithmes relativement simples utilisés pour offrir du crédit aux personnes équipées de smartphones. Mais ces systèmes seront de plus en plus sophistiqués à l’avenir et vont améliorer leur capacité à utiliser les données des clients pour prendre des décisions de crédit éclairées… et ainsi réduire à la fois les taux d’intérêt et le délai d’obtention des crédits. Les institutions de microfinance et les autres institutions qui offrent des services de prêt dans les zones rurales pourraient bien voir leurs clients à forte valeur ajoutée, qui sont souvent situés dans des zones de couverture 3G+, se tourner en partie ou en totalité vers ces prestataires de crédit digital. Ils se retrouveraient alors essentiellement à servir des clients à moindre valeur ajoutée plus difficiles à atteindre avec des systèmes analogiques traditionnels ou, au mieux, avec des systèmes 2G adaptés aux transactions mobiles.

Une solution, du moins une partie de la solution, pourrait consister à combiner les mondes 3G+ et 2G. Dans l’exemple de l’agriculture de précision ci-dessus, les données seraient téléchargées et traitées dans le magasin d’intrants agricoles, qui se trouve probablement dans une zone de couverture 3G+ et a accès à un smartphone ou à une tablette, si ce n’est aux deux. L’agriculteur recevrait ensuite ses alertes SMS personnalisées grâce à la couverture 2G de son village. Cette option s’apparente à une approche présentée par MSC dans « Les eaux bleues cristallines de l’autre côté de la fracture digitale ». De même, dans le contexte de l’inclusion financière, nous devrons peut-être faire une distinction entre les agents de vente et les agents de service, comme le suggère l’article « The Agent Profitability Conundrum in India – Time for Differentiated Agents? ». Cela permettrait aux agents de vente, qui offrent une gamme de produits et de services – peut-être aussi diversifiée que celle décrite dans « Une approche stratégique pour les réseaux d’agents des services financiers digitaux de la nouvelle génération » – d’opérer dans les zones 3G+, tandis que les agents qui effectuent des transactions basiques de dépôt et de retrait opèreraient dans des zones plus éloignées couvertes par la 2G.

Pour ces raisons, et pour une série d’autres raisons exposées dans l’article « Les fintechs peuvent-elles réellement tenir leur promesse d’inclusion financière ? », on peut, pour reprendre les mots de Jake Kendall, du DFSLab, « … affirmer que les téléphones portables basiques sont encore là pour un moment et qu’une proportion importante de personnes à faibles revenus continueront à les utiliser dans un avenir proche ». À l’heure où l’on se passionne pour les potentialités des applications technologiques, nous devons trouver des solutions pour le monde 2G et hors couverture numérique si nous voulons utiliser la technologie pour atteindre les objectifs de développement durable dans les zones rurales.

La participation des jeunesà l’agriculture : L’agriculture peut-elle contribuer à alléger le problème du chômage en Afrique subsaharienne ?

Juillet 2019

L’agriculture est le pilier des économies de l’Afrique subsaharienne mais le potentiel d’absorption des jeunes par le secteur demeure inexploité. Quels défis faut-il relever afin de pouvoir encourager et maintenir l’implication des jeunes dans l’agriculture ? Quelles interventions peuvent être mises en place pour encourager les jeunes à adopter l’agriculture comme une option de moyen de subsistance durable ?

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.

La croissance du crédit au secteur privé a connu une baisse au cours des neuf premiers mois de l’année 2017, tandis que le crédit à l’État a enregistré une croissance colossale (voir la Figure 1). La baisse du crédit au secteur privé a été attribuée à l’incertitude entourant la période électorale ainsi qu’aux conditions de crédit strictes associées au plafonnement des taux d’intérêt. Les banques étaient de plus en plus enclines à prêter à l’État en raison du risque inhérent minimal – d’où la croissance spectaculaire enregistrée en 2017.

La croissance du crédit au secteur privé a connu une baisse au cours des neuf premiers mois de l’année 2017, tandis que le crédit à l’État a enregistré une croissance colossale (voir la Figure 1). La baisse du crédit au secteur privé a été attribuée à l’incertitude entourant la période électorale ainsi qu’aux conditions de crédit strictes associées au plafonnement des taux d’intérêt. Les banques étaient de plus en plus enclines à prêter à l’État en raison du risque inhérent minimal – d’où la croissance spectaculaire enregistrée en 2017.