Suraj est un migrant analphabète originaire de Muzzafarpur (Bihar) qui travaille sur un chantier de construction à Delhi. Il a récemment ouvert un porte-monnaie mobile auprès d’un grand opérateur de réseau mobile (ORM) en Inde. Lorsque nous l’avons rencontré, il nous a fait part de sa principale préoccupation : « Comment utiliser mon compte (de transactions mobiles), alors que je ne sais même pas où trouver le service ? »

Les utilisateurs du profil de Suraj forment le groupe cible des fournisseurs de services de transactions mobiles. L’une des caractéristiques communes de ce groupe d’utilisateurs est leur incapacité à utiliser ces services par eux-mêmes. Ils doivent recourir à l’aide d’un membre de la famille ou d’un agent pour réaliser une transaction. La raison la plus souvent citée pour expliquer ce besoin est la difficulté à « localiser » les différentes offres de services.

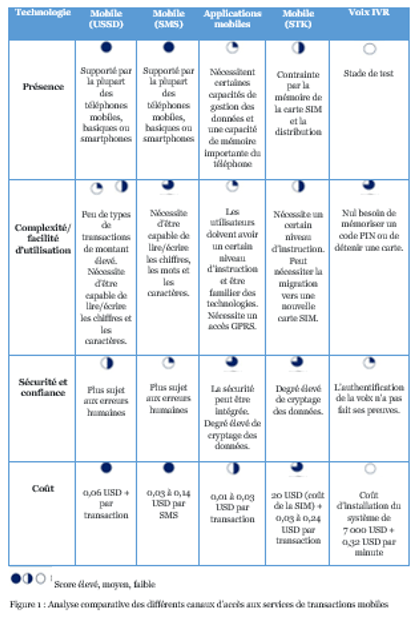

L’interface utilisateur (IU) joue un rôle essentiel pour optimiser l’accessibilité et améliorer l’expérience utilisateur. A l’échelle internationale, les fournisseurs de services de transactions mobiles utilisent différents canaux d’accès tels que les applications mobiles, Internet, les données de services supplémentaires non structurées (USSD), la réponse vocale interactive (IVR) et la boîte à outils SIM (STK, pour « SIM Application Toolkit »). MSC a réalisé une analyse comparative de certains des canaux d’accès les plus utilisés (voir l’illustration ci-dessous pour plus de détails).

Le choix du canal d’accès dépend de différents facteurs tels que les contraintes technologiques, les capacités du terminal mobile, le coût d’utilisation, les problèmes de sécurité, la facilité d’utilisation, etc.

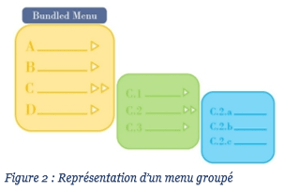

Il existe deux grandes catégories de menus USSD : les menus groupés et les menus dégroupés. Dans le premier cas, le menu principal comporte en général un nombre d’options limité et l’exploration des sous-menus nécessite davantage de navigation (voir Figure 2).

Conversely, in the case of an ungrouped menu, the main menu has a detailed/expanded list of options. Navigation is reduced, as submenu options are limited. By testing the USSD interface of different mobile transaction service providers, it can be seen that both types of menus are prevalent in India (to varying degrees).

Les fournisseurs ont-ils apporté des améliorations aux systèmes et mis en place des processus spécifiques visant à contrôler ces fraudes ?

Les employés des principaux fournisseurs de services de transactions mobiles que nous avons rencontrés en Ouganda conviennent qu’éliminer la fraude est un défi de taille et soulignent qu’ils continuent à mettre en place des systèmes internes d’audit et de contrôle de la fraude. Certains ont désormais intégré l’affichage du nom du destinataire sur l’écran du téléphone pour vérifier que l’envoi est fait à la bonne personne avant de finaliser la transaction. Cette mesure réduit à la fois le nombre de transferts d’argent envoyés à des numéros incorrects et les possibilités de fraude par faux SMS et par annulation de transactions « erronées » – voir « Une longueur d’avance : évolution de la fraude sur le marché des transactions mobiles en Ouganda (1re partie) ».

Les ORM affirment avoir augmenté la capacité de leurs lignes d’assistance à la clientèle pour les transactions mobiles avec l’aide d’équipes spécialisées qui réagissent rapidement en cas de fraude et autres réclamations. Ils ont également mis en place des lignes d’assistance téléphonique distinctes et des employés dédiés dans les centres d’appels pour assister et soutenir les agents. Ils continuent par ailleurs à améliorer les processus internes pour contrer les fraudeurs, notamment en bloquant les comptes de transactions mobiles litigieux et en résolvant rapidement les cas de fraude signalés.

Outre les améliorations apportées aux systèmes et aux processus, les ORM expliquent qu’ils continuent à investir des sommes considérables dans des campagnes de sensibilisation afin d’informer les clients et les agents sur les moyens de se protéger des fraudeurs.

Les ORM déclarent utiliser également les canaux hiérarchiques par lesquels s’effectue l’approvisionnement des agents en trésorerie, à savoir les agents principaux souvent désignés par le terme d’« agrégateurs de trésorerie ». Les ORM ont formé ces agents principaux aux procédures de détection, de déclaration et de résolution des fraudes. Les agents principaux (qui interagissent au quotidien avec les agents) transmettent ces connaissances à leurs agents lors des visites aux points de service pour appui et réapprovisionnement en trésorerie.

Les ORM organisent également des réunions régionales d’agents dans tout le pays (voir à ce sujet l’approche de MTN dans l’article « How MTN Uganda Communicates To Its Network Of 15,000 Agents »). Lors de ces réunions régionales, les agents font part de leurs difficultés et signalent les domaines qui requièrent l’attention du prestataire. Les problématiques comprennent habituellement le rééquilibrage de la trésorerie, la réponse du service à la clientèle et l’efficacité dans la résolution des problèmes, ainsi que le marketing et l’image de marque. Cependant, la question de la fraude surgit toujours dans ces réunions d’agents et les ORM l’anticipent en préparant les informations et les conseils clés permettant aux agents de se protéger des fraudeurs. Le problème de ces réunions d’agents est qu’elles ne sont pas suffisamment régulières. Certains ORM mettent plus d’un an à les organiser… et quand elles ont lieu, elles ne durent qu’une journée (8 heures environ). Vers la fin, tout le monde se bouscule pour aborder des sujets qui n’ont pas été traités. Et qui sait… des fraudeurs sont peut-être aussi dans la salle !

Trois des ORM rencontrés ajoutent qu’en 2012, l’Association GSMA a organisé des ateliers à Kampala afin de réunir pour la première fois les ORM opérant des transactions mobiles. Lors de cet atelier, les ORM participants ont convenu de travailler ensemble sur des problématiques clés du secteur – la fraude étant au premier plan. Depuis lors, les ORM ont participé à un certain nombre de réunions consultatives avec l’autorité de réglementation (Bank of Uganda) pour élaborer des politiques collectives visant à protéger le secteur contre la fraude. Ils ajoutent cependant que l’autorité de réglementation est en plein apprentissage sur la question des transactions mobiles et que les décisions prennent du temps en raison des nombreux allers-retours dans les discussions. Ces délais donnent aux fraudeurs toute la latitude voulue pour concevoir des pratiques toujours plus innovantes et sophistiquées.

Pourquoi la fraude perdure et continue à évoluer sur le marché ougandais des transactions mobiles ?

Quand on analyse l’évolution de la fraude en Ouganda, on constate que les fraudeurs ont toujours eu une longueur d’avance sur les mesures de prévention et de contrôle, les ORM étant généralement réduits à gérer les cas de fraude lorsqu’ils se présentent. Cela n’a rien de surprenant dans la mesure où le secteur des transactions mobiles est nouveau en Ouganda (le premier déploiement a six ans à peine) et que les prestataires (et leurs agents) sont dans une phase d’apprentissage intensive.

Toutefois, il existe certains mécanismes que les ORM pourraient trouver utile d’examiner :

Visites fréquentes aux agents sur place. Dans l’enquête ANA réalisée par l’Institut Helix en 2013 en Ouganda, seuls 33 % des plus de 2 000 agents interrogés déclarent avoir bénéficié d’une formation, de visites et d’un suivi par les ORM. 46 % des agents n’ont reçu aucune visite et ont dû, pour se former aux techniques couramment utilisées par les fraudeurs, s’en remettre à l’apprentissage auprès de leurs pairs ou en faire l’amère expérience eux-mêmes. Si ces lacunes persistent, elles ne peuvent être que positives pour les fraudeurs. Les ORM doivent envisager de rendre des visites plus fréquentes aux agents en vue de les former à la gestion de la fraude et à les sensibiliser davantage à l’évolution et à la sophistication accrue des pratiques frauduleuses. Étant donné que les agents interagissent avec les clients, s’ils connaissent les mesures de prévention de la fraude et sont conscients du temps requis pour résoudre les problèmes liés à la fraude, ils ont toutes les chances de transmettre ces informations aux clients.

Personnel dédié aux risques et à la fraude dans les équipes des ORM. En Ouganda, les ORM ont recruté du personnel ayant une expérience de la banque et de la gestion de la fraude dans leurs départements dédiés aux transactions mobiles. Toutefois, ce personnel s’occupe surtout du contrôle de la fraude interne. Les ORM doivent aller plus loin et dédier du personnel à la détection de la fraude commerciale/sur le terrain ciblant les agents et les clients. Ce personnel pourrait être évalué à l’aide d’indicateurs de performance (KPI) liés à la prévention de la fraude et pas seulement à la résolution des cas de fraude. Il pourrait être formé à réfléchir comme les fraudeurs afin d’anticiper leurs futures tactiques potentielles. Sur la base de ces projections, les ORM pourraient organiser des formations à destination des agents, ainsi que des campagnes de sensibilisation des agents et des clients, afin de les préparer à la nouvelle génération de pratiques frauduleuses sur le marché.

Recours aux agents eux-mêmes. En 2012, les agents ougandais ont formé une association nationale destinée à représenter leurs intérêts et faire entendre leurs préoccupations. L’association compte actuellement 30 000 membres. Ses activités n’ont pas toujours été bien accueillies ou acceptées par les ORM, principalement parce qu’elle a fait pression pour supprimer les clauses d’exclusivité dans les contrats des agents. Toutefois, cette association nationale d’agents pourrait jouer un rôle très important dans la lutte contre la fraude. Les ORM peuvent en tirer parti en dotant l’association de connaissances en matière de prévention de la fraude qui seraient transmises à l’ensemble des agents dans tout le pays par l’intermédiaire de visites aux points de service ou de réunions d’agents.

Collaboration. Les ORM devront enfin poursuivre et approfondir leur collaboration et l’échange d’informations sur les nouvelles pratiques frauduleuses au plan national (et, plus largement, au-delà des frontières) afin de mieux les contrer. Compte tenu de la prévalence croissante des agents non exclusifs, il est raisonnable d’espérer que la collaboration ne se limitera pas à l’information, mais portera aussi sur la formation et le suivi des agents.

Le rôle de la Bank of Uganda(BoU)

Le rôle de l’autorité de réglementation est primordial pour la prévention et la réduction des risques dans le secteur des services financiers digitaux. Afin de protéger les clients, la BoU a introduit en octobre 2013 des directives sur les transactions mobiles qui précisent le rôle de chaque acteur de l’écosystème dans la prévention et la limitation des risques de fraude.

Ces directives imposent aux fournisseurs de satisfaire à certains critères spécifiques. Ils doivent en particulier présenter une politique de gestion des risques et mettre en place des systèmes technologiques adaptés et éprouvés pour détecter le blanchiment d’argent et le financement du terrorisme. Les directives exigent des fournisseurs qu’ils se conforment aux obligations en vigueur en matière de protection des consommateurs et qu’ils forment leurs agents (notamment en matière de gestion de la fraude).

Les directives imposent également aux agents de fournir certains justificatifs relevant des règles KYC (au moment du recrutement), notamment la preuve de l’enregistrement de leur entreprise indiquant une adresse physique et la preuve de la possession d’un compte dans une banque agréée. Les agents doivent quant à eux recueillir auprès des clients un certain nombre de justificatifs KYC, les enregistrer et les remettre aux fournisseurs. Les agents sont tenus de sensibiliser les clients à la protection de leur code PIN, de répondre à leurs questions et, bien entendu, de répondre à leurs besoins en matière de transactions.

Les directives interdisent aux agents de répondre aux demandes de transactions de leurs clients lorsque la plateforme de transactions mobiles est hors service et ne les autorisent pas à exécuter eux-mêmes des transactions au nom de leurs clients (OTC).

Les directives conseillent aux clients de faire preuve de toute la prudence requise pendant les transactions et de noter qu’il est de leur responsabilité de veiller à la sécurité de leur code PIN.

L’action de l’autorité de réglementation est-elle suffisante ?

La BoU indique qu’elle collabore avec d’autres organismes de réglementation sur la question des transactions mobiles parce que le secteur ne peut pas être considéré de façon isolée. D’autres régulateurs, comme la Commission ougandaise des communications, ont un rôle à jouer puisqu’ils réglementent les ORM qui sont les principaux acteurs dans le domaine des services financiers digitaux. La BoU réglemente spécifiquement les institutions agréées, en particulier les banques qui travaillent en étroite collaboration avec les ORM. Elle se concentre sur l’efficacité du conseil d’administration des institutions agréées qui fournissent des services de transactions mobiles. Elle examine également les politiques, les contrôles internes et les systèmes informatiques des organisations responsables de ces comptes. Elle procède aussi périodiquement à des inspections ciblées et traite les problématiques portées à sa connaissance.

La BoU considère les transactions mobiles comme n’importe quel autre produit du système bancaire et n’a pas de département séparé ou dédié chargé de leur surveillance. Celle-ci relève de la Direction de la supervision des services bancaires commerciaux, qui comprend un sous-comité des innovations financières et un sous-comité des services bancaires par agents. Cela pourrait indiquer que l’autorité de réglementation n’a pas la capacité de suivre et de superviser les activités de transactions mobiles au niveau des agents.

Le BoU a récemment fait paraître dans la presse des communiqués en pleine page dans le but d’informer les consommateurs et de leur expliquer leurs droits ainsi que les services qu’ils sont au minimum en droit d’attendre des agents. Les textes ont été publiés en anglais, mais avec la promesse de réaliser des traductions dans différentes langues locales. Ils constituent une avancée importante vers une meilleure protection des clients.

Étant donné la croissance des services de transactions mobiles dans le pays, il serait justifié d’accroître la capacité de la BoU à superviser les agents et à contrôler leur conformité aux exigences bancaires de base. Après tout, il existe maintenant presque deux fois plus de comptes de transactions mobiles actifs que de comptes bancaires traditionnels. Les centaines d’agents et d’utilisateurs de transactions mobiles escroqués chaque semaine méritent cette protection. À terme, une telle supervision devrait accroître la crédibilité du secteur et s’avérer bénéfique pour les fournisseurs eux-mêmes.

L’Ouganda a connu une croissance explosive des utilisateurs de transactions mobiles au cours des dernières années. Le pays est passé de 550 000 utilisateurs actifs en 2009 à 5,2 millions en 2012 (actifs sur une base de 30 jours) selon l’Economic Regulation Unit’s Broadcasting & Telecommunications Market Review (12/2011). Aujourd’hui, le taux de détention des comptes de transactions mobiles dépasse celui des comptes bancaires, dont le nombre s’élevait à 3,6 millions en 2013.

Nous avons déjà eu l’occasion de décrire la nature des différentes fraudes observées dans l’environnement des transactions mobiles et de présenter un cadre générique essentiellement basé sur le marché kenyan pour comprendre ces fraudes et leur évolution au fur et à mesure de la maturation du marché des transactions mobiles (voir Fraud in Mobile Financial Services). Cependant, l’évolution du marché kenyan est différente de celle du marché ougandais, caractérisée par l’entrée progressive de multiples acteurs sur le marché et surtout par l’absence d’un système national de carte d’identité. Ces facteurs en modifiaient l’évolution et la caractérisation des fraudes. Dans cet article, je présente les six types de fraude les plus courants au niveau des agents et des clients en Ouganda. Cette présentation s’appuie sur mes cinq années d’expérience dans le domaine des transactions mobiles en Ouganda auprès de Warid et Airtel, au cours desquelles j’ai pu observer de près l’évolution du marché des transactions mobiles. En tant que directeur local puis régional, j’étais bien placé pour voir les fraudes et en discuter avec les agents à travers le pays. La lutte contre la fraude était de fait une dimension clé de mon travail.

Les approches utilisées par les fraudeurs démontrent leur compréhension approfondie du système des transactions mobiles et révèlent les lacunes des processus en place. Pendant que les organismes de réglementation et les ORM s’efforçaient de colmater les fuites au niveau des systèmes et des processus existants, les fraudeurs poursuivaient également leur apprentissage et faisaient évoluer leur mode opératoire pour trouver de nouveaux moyens de tromper les agents et les clients de transactions mobiles. Les mécanismes de fraude sont ainsi devenus plus sophistiqués au fil des ans.

En Ouganda, le problème fondamental sous-jacent est la faiblesse des normes KYC. Actuellement, n’importe qui peut obtenir une ou plusieurs cartes SIM sous différents noms et peut opérer sous différentes identités. Ce phénomène est aggravé par l’absence de pièce nationale d’identité. Le processus d’enregistrement d’identité a commencé il y a tout juste deux mois. Les pièces d’identité habituellement requises pour les vérifications KYC sont un passeport, une carte d’identité professionnelle ou une carte d’identité du conseil local. Cette dernière est la plus courante, mais elle est facilement obtenue par les fraudeurs et en autant de copies qu’ils le souhaitent, habituellement en versant une petite somme d’argent au dirigeant du conseil local (généralement entre 2 et 3 USD). La facilité avec laquelle on peut se procurer une fausse carte d’identité pour l’enregistrement KYC d’une carte SIM et d’un compte de transactions mobiles rend difficile la traçabilité des fraudeurs. Ces cartes SIM sont enregistrées dans le but de commettre une fraude et rapidement jetées après avoir servi.

Comment la fraude s’est-elle manifestée, a-t-elle évolué et s’est-elle complexifiée sur le marché des services financiers digitaux ougandais ?

Fausse monnaie

Au cours des premières années, les fraudeurs ont profité du faible niveau de sensibilisation des clients et des agents pour utiliser de la fausse monnaie et escroquer des victimes peu méfiantes. Les fraudeurs ont ciblé des agents très occupés dans des zones très fréquentées, qui n’ont pas fait preuve d’une vigilance suffisante dans le contrôle des faux, et à leur tour, les agents ont passé cette fausse monnaie à des clients peu méfiants. Lorsque les agents ont accru leur vigilance et que beaucoup ont commencé à utiliser des détecteurs équipés de lumière ultraviolette pour identifier les faux billets, cette pratique a très fortement décliné.

Annulation de transactions exécutées « par erreur »

Les fraudeurs ont alors eu recours à l’envoi de messages SMS frauduleux vers les téléphones de clients (alertant le client d’un transfert P2P/dépôt sur son compte mobile). Peu de temps après, le fraudeur appelait le client en prétendant avoir envoyé de l’argent par erreur à un mauvais numéro de client. Naïvement, et avant de vérifier le solde de son compte mobile, le client effectuait un transfert P2P inverse pour annuler la « somme envoyée par erreur » sur son compte – perdant ainsi de l’argent. Cette pratique ne visait pas seulement les clients enregistrés ; les clients sans compte mobile enregistré ont également été victimes des faux SMS et « renvoyaient » l’argent soit disant transféré par erreur par l’intermédiaire d’un agent effectuant la transaction à son point de service. Les fraudeurs ont connu un grand succès avec cette tactique.

Dans le but de protéger leurs clients, les ORM mènent des campagnes dans les médias de masse et diffusent des messages pour leur apprendre à distinguer les messages authentiques des systèmes de paiement mobile des faux envoyés par les fraudeurs. Bien que cette réponse ait connu un succès modéré, elle a poussé les fraudeurs à changer de tactique.

Frais de remise de prix pour les « heureux gagnants »

L’évolution suivante a vu les fraudeurs introduire une nouvelle tactique, exploitant cette fois les stratégies marketing et publicitaires des ORM. Entre 2010 et 2012, le secteur ougandais des télécommunications a été le théâtre de luttes acharnées entre les opérateurs cherchant à augmenter leurs revenus, à acquérir de nouveaux clients et à les fidéliser. Outre une guerre des prix et l’octroi de bonus sur les recharges de crédit de communication, les opérateurs offraient à leurs clients la possibilité de remporter des prix (véhicules à moteur, vélos, argent, etc.) dans le cadre de programmes de fidélisation. Les gagnants étaient contactés par téléphone et invités à venir chercher leur prix.

Les fraudeurs ont rapidement tiré parti de ces pratiques en créant leurs propres « centres d’appels ». Ils appelaient les clients en se faisant passer pour des employés de l’ORM et les informaient qu’ils avaient eu la chance de remporter un prix et qu’ils devaient rapidement le réclamer. Les fraudeurs demandaient toutefois au client (l’« heureux gagnant ») d’effectuer préalablement un dépôt d’argent mobile – de 45 à 400 USD en fonction de la valeur du prix remporté – pour faciliter le processus de remise du prix. Dans le cas d’un véhicule à moteur, ces frais pouvaient atteindre 1000 USD. Les clients pressés de récupérer leur gain transféraient rapidement le montant demandé sur un compte mobile fourni par les fraudeurs, et attendaient en vain la remise du prix. Après vérification auprès de l’ORM, les clients réalisaient qu’ils avaient été trompés et que le numéro de téléphone mobile utilisé pour envoyer l’argent était désactivé et sans propriétaire.

Les ORM ont réagi en lançant des campagnes d’information dans les médias pour faire connaître le numéro de téléphone par lequel les gagnants devaient être contactés. Ces numéros ont été diffusés à la télévision, à la radio, dans les journaux et dans la documentation commerciale. Ces campagnes ont accru la sensibilisation des clients à cette technique de fraude et son utilisation a rapidement diminué de façon drastique.

Appropriation du code PIN

Loin de s’avouer vaincus, les fraudeurs ont rapidement introduit une nouvelle vague de fraudes ciblant cette fois les agents financiers mobiles – en particulier les agents très occupés et détenant beaucoup de liquidités. Une pratique courante pour les agents très affairés consistait à initier une transaction et à remettre ensuite leur téléphone au client pour qu’il compose son numéro. Le client rendait ensuite téléphone à l’agent qui terminait la transaction en saisissant son code PIN.

Les fraudeurs ont exploité cette pratique. Ils se présentaient au point de service de l’agent comme des clients normaux désireux d’effectuer une transaction et suivaient le processus habituel. A cette occasion, ils observaient les boutons sur lesquels l’agent appuyait pour saisir son code PIN. Quelques visites à l’agent suffisaient en général aux fraudeurs pour identifier son code PIN. Le fraudeur s’adressait ensuite à l’agent pour effectuer une nouvelle transaction. Cette fois-ci, lorsque l’agent remettait son téléphone au « client », le fraudeur composait rapidement un numéro de téléphone, saisissait le code PIN de l’agent et réalisait sa transaction. Il entamait alors une nouvelle transaction pour couvrir sa trace et remettait le téléphone à l’agent pour qu’il la finalise. Il s’éloignait ensuite… pour ne plus jamais revenir. L’agent ignorait que deux transactions avaient été réalisées avec son téléphone et qu’il s’était fait extorquer entre 500 et 1500 USD.

Une nouvelle fois, les ORM ont dû intervenir et ont mené des campagnes de sensibilisation auprès des agents en leur conseillant de :

Réaliser les transactions eux-mêmes de bout en bout et éviter le contact des clients avec leur téléphone ;

Protéger leur code PIN et, mieux encore, le changer fréquemment pour éviter qu’il ne finisse par être connu ;

Vérifier et enregistrer leur solde après chaque transaction ;

Enregistrer toutes les transactions effectuées de façon à permettre leur traçabilité ;

Appeler le service d’assistance téléphonique dès qu’une perte a été détectée.

Ces campagnes de sensibilisation ont forcé les fraudeurs à adopter des méthodes plus sophistiquées exigeant de la patience et une étude attentive du comportement des clients et des agents.

Remplacement de la carte SIM

Les fraudeurs étudient maintenant le comportement des clients et des agents pour repérer ceux qui divulguent imprudemment leur code PIN. Les fraudeurs n’ont pas besoin d’entrer en contact avec le téléphone du client ou de l’agent, mais simplement de connaître le numéro de téléphone et le code PIN du client ou de l’agent.

Les ORM fournissent un code PIN à quatre chiffres lors de l’activation d’un compte de transaction mobile à des fins de sécurité. Cependant, les clients et les agents choisissent généralement (peut-être par crainte de l’oublier) d’avoir un code PIN à 4 chiffres identiques, par exemple le classique 1234 ou 4444, 2222, 5555, ou 1111. Voir à ce sujet l’excellent article d’Ignacio Mas « My PIN is 4321 ». Cela leur permet de se rappeler facilement leur code à tout moment. Ils conservent ce code PIN simple longtemps (même lorsque les ORM leur conseillent de le changer fréquemment), ce qui facilite le travail du fraudeur. Une fois qu’il connaît un code PIN, par supposition ou par observation, le fraudeur peut recevoir un duplicata d’identité délivré à son nom. Il se rend ensuite dans un poste de police pour signaler la perte de « sa » carte SIM, pour laquelle il obtient une attestation de la police. Il présente cette attestation au centre de service clientèle de l’ORM et une carte SIM de remplacement lui est fournie, désactivant ainsi la carte SIM originale. Comme le fraudeur connaît le code PIN du client ou de l’agent cible, il peut retirer l’argent en utilisant la carte SIM de remplacement.

Cette tactique pose un défi aux ORM car, à partir du moment où la police fournit une attestation de perte de carte SIM (bien sûr obtenue frauduleusement), il est de leur devoir de fournir une carte SIM de remplacement. Interroger la base de données de l’ORM pour confirmer que les informations fournies sont bien celles données au moment de l’enregistrement est une possibilité. Mais c’est souvent insuffisant pour vérifier si le client qui demande une nouvelle carte SIM est bien celui qu’il prétend être, car les fraudeurs ont bien travaillé et sont en possession de toutes les informations requises sur leur victime. Les informations fréquemment vérifiées comprennent la date de naissance du client, le nom du père et de la mère et le nom du plus proche parent. Si ces informations concordent avec celles de la base de données de l’ORM, une carte SIM de remplacement est délivrée au fraudeur, qui peut continuer ses agissements.

6. Annulation de transactions

On a vu plus haut comment les fraudeurs avaient exploité les processus d’annulation de transfert d’argent des ORM pour se faire rembourser une somme soit disant envoyée par erreur sur un mauvais compte mobile par un client ou un agent. La pratique courante veut que l’argent envoyé au mauvais destinataire soit retourné au compte source (après réception de la plainte et enquête par l’ORM).

Une autre technique de fraude consiste à se rendre chez un commerçant pour acheter un article destiné à être payé par transaction mobile. Une fois que le fraudeur a réalisé la transaction pour le paiement, il quitte le magasin avec l’article puis il appelle le centre de service à la clientèle de l’ORM et lui demande de bloquer et d’annuler le paiement au motif qu’il s’agit d’une erreur. L’ORM, conformément aux procédures d’annulation établies, bloque le compte du commerçant ou le montant sur lequel porte le litige, puis écoute les deux parties. Toutefois, dans de nombreux cas, le commerçant n’a aucune preuve qu’il est bien le véritable destinataire de la transaction et se voit alors demander de régler le litige devant la justice. Naturellement, cette démarche est loin d’être une solution idéale pour un commerçant très occupé et, à la perspective de visites répétées chez l’ORM ou chez un avocat pour dénoncer l’annulation, celui-ci se résout à accepter la transaction.

Cet article a passé en revue l’évolution de la fraude au niveau des clients et des agents en étudiant les six types de fraudes les plus courants sur le marché ougandais. Dans le prochain article, nous examinons de plus près comment les ORM ont répondu aux pratiques des fraudeurs et comment ils pourraient renforcer leur action.

Il est toujours dangereux de faire des prévisions dans un secteur en pleine expansion et en évolution rapide ; c’est donc avec un certain tressaillement que je le fais à présent. Cependant, les prévisions ci-dessous sont basées sur les connaissances acquises au sujet du marché et les observations faites pendant de nombreuses années de travail dans les secteurs de la grande distribution et des services financiers digitaux.

Les services financiers digitaux détermineront les stratégies d’inclusion financière, les nouvelles exigences en matière d’informations et renforceront l’importance de la protection des consommateurs

La capacité des services financiers digitaux à offrir des services élémentaires de paiement a été démontrée avec force en Afrique de l’Est, et pour la première fois, a permis d’espérer avec réalisme un univers dans lequel tout le monde a accès à des instruments de paiement, sous réserve de l’abordabilité des coûts. Cette omniprésence est un puissant moteur des stratégies nationales d’inclusion financière. Cependant, alors que l’on prête attention à la « dynamique de l’accès pur », la « dynamique de la qualité de service » est un peu laissée pour compte. L’omniprésence des services financiers digitaux et la volonté de réaliser l’inclusion financière, créera de nouvelles exigences en matière d’informations. Cependant, le fait que des tiers fassent nécessairement partie des arrangements d’agence complexes signifie que la qualité du service ne peut pas être garantie et que le risque de faute professionnelle est réel. Ces facteurs pousseront les parties concernées à se concentrer sur la protection des consommateurs dans l’espace des services financiers digitaux.

La supervision des opérateurs du mobile money va s’accroitre

À ce jour, de nombreuses banques centrales ont recueilli des données sur les opérations du mobile money, mais elles n’ont pas encore pu superviser concrètement tous les acteurs du secteur. Il y a possiblement plusieurs raisons à cela, et nous pouvons en suggérer quelques-unes, à savoir : la capacité du régulateur, l’évolution rapide du secteur, ainsi que la double compétence réglementaire des banques centrales et des commissions de communication en tant qu’opérateurs de mobile money. Cependant, il y a des facteurs de motivation de plus en plus forts qui, à mon avis, rendent inévitable une supervision intensifiée des opérateurs de mobile money. Il s’agit de :

La publicité qui se fait autour des fraudes, qui ont été très importantes pour certains et dues au fonctionnement interne des opérateurs de mobile money

La clameur faite autour de la règle de KYC, qui a conduit à une amende record pour MTN Nigeria

Le volume ainsi que la valeur croissante des transactions qui se font à travers les canaux digitaux

Le nouvel accent sur la protection des consommateurs

La nécessité de développer des cadres de gestion des risques liés au mobile money (qui peuvent ensuite être audités)

La sophistication grandissante des systèmes d’information du mobile money.

L’enregistrement et la possible réglementation des sociétés fintech ainsi que la mise à jour des lois nationales sur les paiements sera inévitable

Le monde des paiements est en pleine effervescence, qu’il s’agisse de crypto-monnaie ou de produits qui fonctionnent à l’aide des systèmes d’exploitation basés sur le téléphone mobile. Dans ce cadre, un nombre croissant de sociétés basées sur les technologies financières devront être enregistrées et/ou réglementées. Les lois nationales sur les paiements seront mises à jour beaucoup plus rapidement pour s’adapter aux différentes catégories d’acteurs du paiement et pour fournir un espace juridique défini dans lequel elles opèrent.

L’accent sera mis sur les cadres de gestion des risques liés aux services financiers digitaux

A travers ses études sur les accélérateurs de réseaux d’agents (ANA) effectuées au Bangladesh, en Inde, en Indonésie, au Kenya, au Nigéria, au Pakistan, au Sénégal, en Tanzanie, en Ouganda et en Zambie, MicroSaveConsulting (MSC) a montré l’importance croissante de la fraude, à tous les niveaux de l’écosystème des services financiers digitaux. Pour cela il faut mettre beaucoup plus l’accent sur la mise en place de cadres solides de gestion des risques au sein du secteur des services financiers digitaux et, en corollaire, renforcer les services administratifs des opérateurs de services de mobile money de tous genres.

La réglementation des tarifs des canaux plutôt que la règlementation des prix du produit

Pour encourager la concurrence, les taxes d’interconnexion ou d’inter-change feront l’objet d’un suivi et sur certains marchés seront contrôlées. Ainsi, par exemple, une compagnie de télécommunications aura un tarif maximum qu’elle peut facturer aux entreprises concurrentes pour l’utilisation de sa passerelle USSD. Cependant, il est possible que l’utilisation plus accrue des protocoles basés sur l’internet et les transactions excessives rendront inutile au fil du temps la focalisation sur la tarification des canaux.

La non-exclusivité signifiera en réalité non-exclusivité

Il existe, sur certains marchés des services financiers digitaux, une différence entre le principe et la pratique de la non-exclusivité des agents. L’exclusivité continuera de disparaitre et les banques centrales feront pression pour qu’il en soit ainsi. Toutefois, l’économie politique, notamment l’influence des grandes entreprises sur des marchés spécifiques, aura une grande influence sur la durée et le temps que cela prendra.

L’interopérabilité se développera, mais à condition que l’inter-connectivité soit standardisée

En général les régulateurs souhaitent manifestement que l’interopérabilité soit la norme, cependant cette dernière marche à différents niveaux. Premièrement, elle est au niveau des comptes, puis d’un portefeuille à l’autre ; deuxièmement, elle peut marcher au niveau des agents, sans doute à travers des agents partagés ; troisièmement, elle peut s’opérer au niveau de l’acceptation du marchand c’est-à-dire la capacité des commerçants à accepter plusieurs paiements, sans avoir à traiter avec plusieurs acquéreurs ou émetteurs ; enfin, elle peut fonctionner comme une interopérabilité totale des systèmes financiers et de paiement. Les travaux de la Better Than Cash Alliance (BTCA) montrent que si l’interopérabilité est un facteur largement souhaité, la réalité de sa pratique et son adoption dépendra du marché. Toutefois la difficulté de l’interopérabilité provient plus de la capacité des institutions à s’interconnecter. L’inter-connectivité permet la libre circulation de l’information dans des formats standards, soit par l’adoption de la norme ISO8583, soit par l’utilisation d’interfaces programmables d’application (API).

Les banques centrales s’appuieront de plus en plus sur l’intelligence partagée

La rapide évolution que connait le secteur et encore plus celle des transactions transfrontalières implique que les banques centrales doivent chercher à partager des idées et des renseignements et à faire évoluer leurs pratiques beaucoup plus rapidement que ce ne fut le cas jusqu’à présent. Des initiatives de collaboration entre l’Alliance pour l’inclusion financière et des groupes de travail de banquiers centraux dans de nombreux domaines liés à l’inclusion financière digitale, seront particulièrement importantes.

Les banques centrales ont besoin d’un soutien approprié

De nombreuses banques centrales ont clairement besoin d’être encouragées pour adapter leurs réponses dans le cadre de la supervision afin d’être en mesure de gérer les risques et comprendre le marché de la finance digitale qui est en évolution rapide. Elles disposent d’un noyau restreint de personnel qui comprend le mobile money et ce personnel est souvent débordé.

La politique gouvernementale commencera à influencer de manière significative l’architecture du système de paiement

Cette question est peut-être plus difficile à cerner au début, mais elle mérite néanmoins le statut de prédiction, car c’est un facteur fondamental de changement. Les gouvernements ont leurs propres objectifs, qui peuvent être appuyé par l’architecture du système de paiement national. En règle générale, les gouvernements veulent que les transactions n’échappent pas au réseau fiscal. Ils veulent effectuer des paiements de façon efficace et effective à un grand nombre de personnes. Ils ont besoin et veulent appliquer à la fois les règles KYC et AML. Ils veulent éviter de faire des paiements à des employés/bénéficiaires « fantômes ». Ils veulent élargir l’accès aux instruments nationaux d’épargne, tels que les bons et les obligations du Trésor. Le poids écrasant de la politique gouvernementale facilitera des initiatives communes entre les ministères des finances et les banques centrales. Nous voyons le pouvoir de la politique gouvernementale influencer l’architecture du système de paiement en Inde à travers d’une part le système d’identification nationale digital Aadhaar et des programmes d’inclusion financière PMJDY, et d’autre part le système de paiement immédiat et l’interface de paiement unifié de la National Payment Corporation of India. Comme l’a démontré le cas de l’Inde, la politique gouvernementale sera un facteur déterminant de l’introduction des cartes d’identité nationales ; dans les pays qui en sont actuellement dépourvus, la biométrie sera utilisée pour créer des identificateurs uniques.

Le travail considérable effectué par MSC auprès des banques centrales, des ministères et des prestataires de services de paiement en Afrique et en Asie montre clairement que nous nous trouvons à un point d’inflexion caractérisé par la complexité, les opportunités et les risques. Notre réaction à ces problèmes au cours des cinq prochaines années sera fondamentale pour l’accès aux services financiers digitaux et leur incidence sur le marché de masse.

Cette présentation souligne les facteurs clés de la mise en place et du développement d’un réseau d’agents. Tirant exemple du Kenya, de la Tanzanie et de l’Ouganda, elle traite des choix stratégiques à la bonne gestion d’un réseau d’agent, ainsi que des modèles de déploiement, de distribution, et d’expansion de réseaux d’agents.

Zeituna Mustafa, Mercy Wachira, Vera Bersudskaya, William Nanjero et Graham A.N. Wright, mars 2017

Ce rapport examine les processus de demande de prêt de différents fournisseurs de crédit digital et se penche sur les différents profils de clients de crédit digital afin de comprendre leurs besoins, leurs aspirations, leurs perceptions et leurs comportements. Il contient des recommandations pour les régulateurs, les fournisseurs et autres acteurs du secteur des services financiers digitaux.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.