Les problèmes Rencontrés par les Femmes en Afrique de l’Est

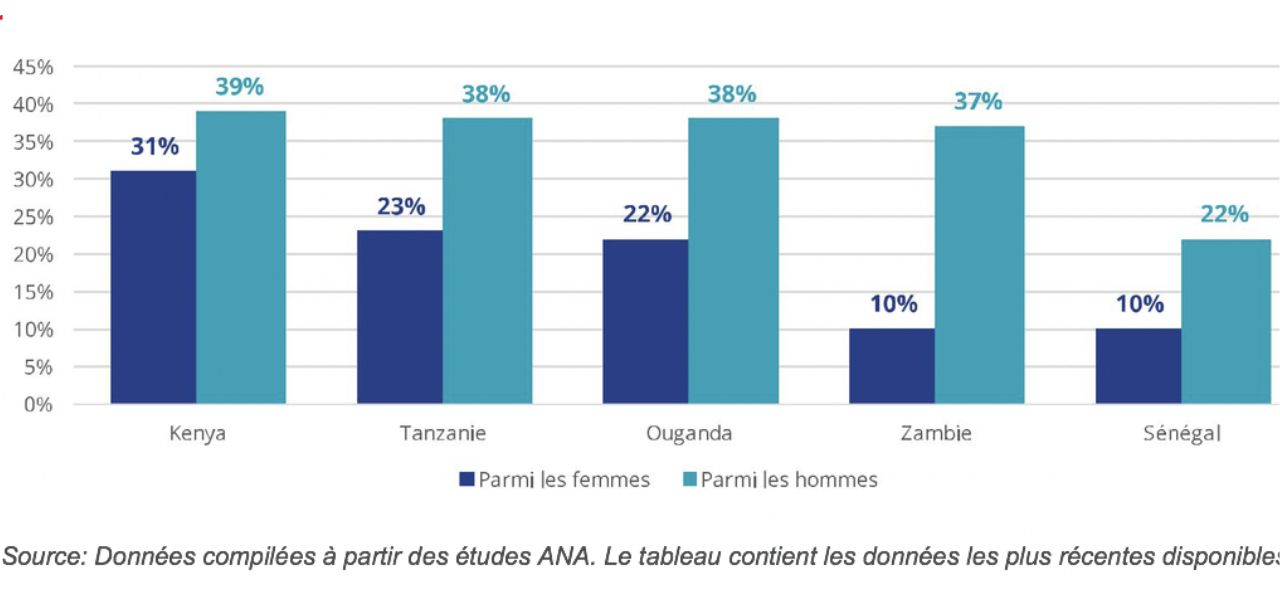

Les données des études ANA montrent qu’au Sénégal et en Zambie, les agents effectuent les mêmes volumes de transactions, quel que soit leur genre, alors que sur les marchés d’Afrique de l’Est (EAC), les femmes, propriétaires ou gérantes de points de vente, réalisent en moyenne quatre à cinq (9-17%) transactions quotidiennes de moins que les hommes. Cela se traduit bien sûr par des revenus moins élevés pour leur activité. Même si des recherches supplémentaires sont encore nécessaires pour mieux cerner tous les facteurs qui expliquent la faiblesse relative des volumes d’activités des femmes, nos données actuelles peuvent déjà offrir quelques éléments d’explication :

● Les femmes gèrent leurs besoins en liquidités (monnaie électronique/espèces) aussi bien* sinon mieux que les hommes, elles n’ont toutefois pas assez de fonds de roulement pour effectuer des transactions. Au niveau de trois marchés de l’EAC, les femmes déclarent détenir habituellement moins de 10 à 30% d’espèces et de monnaie électronique que les hommes.

● Les femmes comptabilisent généralement moins d’heures de travail que les hommes, avec un écart variant de 3 à 7 heures par semaine au niveau de l’ensemble des marchés (ce qui représente 4-9% de moins que les heures d’ouverture des hommes). Il en résulte évidemment un certain manque à gagner.

● Les femmes ont autant de chance de recevoir une formation initiale que les hommes, cependant un plus grand pourcentage de femmes reçoivent cette formation auprès de leurs employeurs ou leurs master agents. Cela peut avoir des implications sur la qualité et la dimension des sujets abordés et par conséquent sur la performance de l’agent.

● Les femmes sont moins susceptibles d’offrir des services d’ouverture / d’activation de compte, ce qui a un impact sur le volume global de leurs transactions et peut les empêcher de développer une base de clientèle.

*Information basée sur le nombre et le pourcentage déclaré de transactions refusées chaque jour en raison du manque de liquidité.

Plaidoyer pour une plus grande présence des Femmes dans le secteur de la finance digitale : Quelles sont les opportunités ?

Notre analyse révèle qu’en Afrique, les femmes sont confrontées à des contraintes structurelles implacables qui ralentissent leur réussite dans le secteur des services financiers digitaux. Si les femmes savent mieux entretenir des relations avec les clients, en particulier les adoptants tardifs et la clientèle féminine, qui sont la nouvelle frontière du secteur de la finance digitale, les fournisseurs devraient alors envisager d’investir davantage et de façon proactive dans cette catégorie de leurs réseaux.

L’expérience montre que lorsque les fournisseurs sont plus prévenants et adoptent des modèles de réseaux d’agents dynamiques et novateurs adaptés aux femmes, la performance de ces dernières est manifeste.

En Tanzanie, où les femmes propriétaires déclarent opérer avec le même niveau de capitaux (91%) que les hommes, elles effectuent le même nombre de transactions journalières. De même, en Zambie, où le chef de file, Zoona, s’est focalisé sur ses agents comme sa priorité en leur offrant des facilités de crédit et une meilleure formation, les femmes sont aussi performantes que les hommes (39 et 35 transactions journalières respectivement).

Nous recommandons donc que les fournisseurs prennent d’abord le temps de mieux comprendre cette catégorie de leurs agents qui deviendra de plus en plus capitale pour l’expansion de leurs activités. Pour ce faire, ils pourraient déjà commencer par examiner les défis discutés dans ce blog, à savoir le manque de capitaux, la qualité inférieure de la formation, et les taux d’enrôlement des clients.

En Asie du Sud les fournisseurs devront, pour leur part, trouver des façons créatives et culturellement appropriées pour intégrer les femmes dans leurs réseaux, s’ils désirent développer leur base de clientèle féminine. Un blog sera consacré de manière plus approfondie à ces questions et contraintes pour le bénéfice de l’Asie du Sud.