FinTech inclusives en Afrique francophone – Rapport pays : Togo

Juin 2020

Dans le cadre du programme de la Fondation Mastercard pour le renforcement des capacités en Afrique francophone, MicroSave Consulting (MSC) a mené une étude sur le rôle que peuvent jouer les start-ups FinTech pour accélérer l’inclusion financière.

L’étude porte sur les trois questions clés suivantes :

Quel est le niveau d’inclusion financière et où la disruption digitale peut-elle combler les lacunes ?

Comment les FinTech font-elles progresser l’inclusion financière et quels sont les défis auxquels elles sont confrontées ?

Quelle est l’importance des partenariats avec les opérateurs historiques et les autres acteurs de l’écosystème et comment font-ils progresser l’inclusion financière ?

L’étude aborde tout d’abord les principales caractéristiques de l’inclusion financière et les contraintes et opportunités des services financiers digitaux, suivies d’un aperçu du secteur des FinTech. L’étude synthétise ensuite les principales conclusions concernant l’écosystème de soutien, qui se compose des quatre piliers clés suivants :

Accès au capital

Accès aux talents

Collaboration

Cadre politique et réglementaire

Enfin, l’étude formule un certain nombre de recommandations clés pour orienter les prochaines étapes du développement de l’inclusion financière par le prisme des FinTech.

Ensemble, sensibilisons à la Covid-19.

MSC a développé une série de bandes dessinées conversationnelles afin d’informer sur les mesures de sécurité à prendre pendant la pandémie de COVID-19. Celle-ci s’adresse particulièrement aux agents.

Cette bande dessinée est disponible en français et en anglais. Si vous souhaitez la traduire dans une autre langue, contactez-nous !

Ensemble, elles peuvent gagner le combat.

MSC a développé une série de bandes dessinées conversationnelles pour les institutions de microfinance (IMF) afin d’informer les membres de leur personnel de première ligne sur les mesures de sécurité à prendre pendant la pandémie de COVID-19. Ces bandes dessinées ont été personnalisées pour différentes géographies.

MSC a développé une série de bandes dessinées conversationnelles pour les institutions de microfinance (IMF) afin d’informer les membres de leur personnel de première ligne sur les mesures de sécurité à prendre pendant la pandémie de COVID-19. Ces bandes dessinées ont été personnalisées pour différentes géographies.

L’évolution de l’économie de la plateforme agricole

Elizabeth Berthe et Puneet Chopra, mai 2020

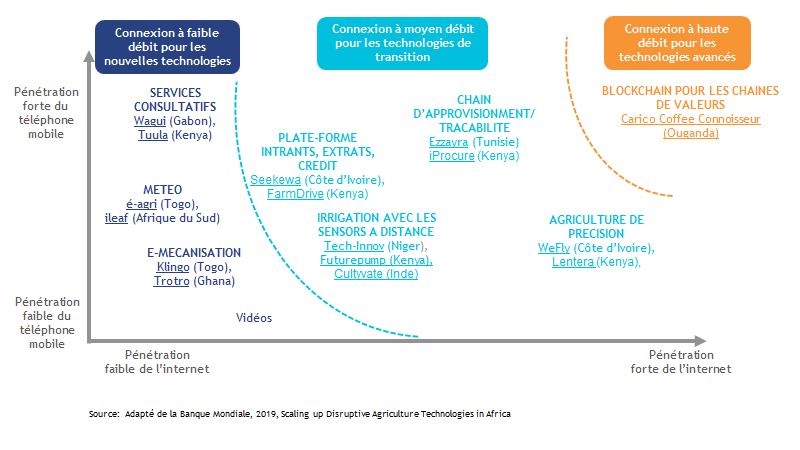

Parmi les pays en développement d’Afrique et d’Asie, des pays comme le Kenya ou l’Inde ouvrent la voie à la numérisation. Un large éventail de services agricoles numériques sont maintenant disponibles ou évoluent. Ils dépendent du niveau de pénétration et d’accès du téléphone ainsi que de la disponibilité et de l’accès à Internet haute vitesse. Le graphique ci-dessus examine cela en détail .

Le nombre d’agriculteurs abonnés aux services agricoles numériques a augmenté de 40 à 45 % par an au cours des trois dernières années. Selon la Banque Africaine de Développement (BAD), on estime que 33 millions de personnes sont déjà inscrites aux services agricoles numériques tels que les prévisions météorologiques et l’accès au marché. Ceci comprend environ 13 % de tous les petits exploitants et des communautés pastorales d’Afrique subsaharienne. Aujourd’hui, ils trouvent de la valeur dans une gamme de services agricoles numériques mise à leur disposition.

La transformation du secteur agricole et de son économie est de plus en plus facilitée par des innovations technologiques et des solutions mobiles abordables. Celle-ci y trouve notamment son compte dans les services offerts par les plateformes digitales. Cependant, la plupart des plateformes agricoles digitales ne fournissent que quelques services qui sont au cœur des modèles d’affaires des fournisseurs. La plupart des plateformes ont une approche « cloisonnée » et ne fournissent pas de services additionnels à partir d’autres plateformes complémentaires. Cela représente une opportunité encore inexploitée pour créer des plateformes unifiées et interopérables qui fourniraient un plus large éventail de services aux petits exploitants.

Les services agricoles numériques peuvent être utiles de multiples façons pour les petits exploitants ainsi que pour un éventail d’intervenants du secteur agricole. Pour les petits exploitants, les services agricoles numériques peuvent :

Fournir un accès à l’information ou aux services consultatifs qui soit facile, adéquat, relativement précis et peu coûteux. Ceci permet d’améliorer l’efficacité des activités de subsistance des petits exploitants et les aide à atténuer les risques découlant des incertitudes météorologiques et du changement climatique.

Permettre d’obtenir des intrants agricoles comme des semences, des produits chimiques, des engrais et de l’équipement agricole. En outre, les intrants obtenus par le biais de plateformes digitales peuvent être de meilleure qualité, accessibles plus facilement, en temps voulu, et potentiellement à des prix plus bas qu’à travers les canaux traditionnels des agro-commerçants et des détaillants.

Soutenir une meilleure visibilité des prix et de la demande du marché ; et permettre d’offrir de meilleurs prix en commercialisant les produits de manière plus large et plus efficace.

Ouvrir de nouvelles opportunités telles que les paiements numériques, le crédit et l’assurance, ou encore le négoce dérivé des produits.

Offrir de nouvelles opportunités de génération de revenus axées sur le marché, comme l’ajout de valeur, et de la transformation primaire, etc.

Les plateformes agricoles digitales sont aussi utiles pour les fournisseurs de services et de produits agricoles. Par exemple :

Les besoins et les préférences des agriculteurs peuvent être facilement recueillis et communiqués, aidant à la planification et à l’approvisionnement des produits agricoles. Les fournisseurs d’intrants sont en mesure de comprendre les nuances de la demande qui peuvent les aider à élaborer des plans de gestion solides de la chaîne d’approvisionnement. Ils peuvent mieux comprendre les besoins, les contraintes et les préférences des agriculteurs pour fournir des services personnalisés.

Au fur et à mesure que les modèles et les plateformes évoluent, les chaînes d’approvisionnement peuvent être intégrées pour permettre un meilleur partage de l’information entre les fournisseurs, les transformateurs, les distributeurs, les détaillants, les consommateurs et autres acteurs du secteur.

A travers la chaîne de valeur, les fournisseurs peuvent tirer parti des données et de l’analyse de ces plateformes pour fournir des produits et services pertinents. Ils peuvent utiliser des outils d’intelligence artificielle (IA) et d’apprentissage automatique (ML) pour aligner leurs offres et leurs services en fonction des attentes et des aspirations des producteurs.

Les fournisseurs de services financiers peuvent également tirer parti des données et de l’analyse pour fournir des produits et services financiers pertinents. Ils peuvent utiliser les données générées par les services d’agriculture numérique pour améliorer leur prise de décision et élaborer des modèles solides de notation de crédit, par exemple. Cela pourrait, à son tour, améliorer l’efficacité des transactions financières et la transparence des prix.

Les prévisions météorologiques et le conseil agricole sont les services de base fournis par les plateformes digitales. L’exactitude de ces prévisions est extrêmement critique pour les bénéficiaires. Des écarts mineurs peuvent avoir des conséquences désastreuses. Par exemple, dans les zones pluviales ou celles ayant des pénuries d’eau, les agriculteurs irriguent les cultures en fonction des précipitations prévues. Si celles ci ne sont pas exactes, ils peuvent être amenés à inonder leurs champs par erreur ou ne pas assez les irriguer. Ces erreurs peuvent détruire les récoltes, et compromettre la totalité des revenus des bénéficiaires en une saison.

Par conséquent, de nombreuses AgriTech innovantes (par exempleSkymetweather etileaf) comptent de plus en plus sur les stations météorologiques locales ou sur des capteurs numériques établis sur le terrain (technologie de l’Internet des objets ou IdO), pour prédire les paramètres météorologiques critiques aussi précisément que la technologie leur permet de le faire. Cette précision est essentielle pour établir la confiance des bénéficiaires et leur faire valoir l’utilité des services d’information et de conseil fournis. Cela permet en retour de maintenir les taux d’adhésion et une utilisation soutenues des services de la plateforme.

Des outils d’agriculture de précision sont utilisés pour recueillir et analyser les niveaux de productivité, ainsi que les variables sur la qualité de l’environnement et des sols. L’analyse est utile pour recommander des mesures ciblées aux agriculteurs. Ceci peut les aider à améliorer leur productivité ou prévenir des maladies et infestations parasitaires. Par exemple, ils peuvent appliquer des doses appropriées d’éléments nutritifs, choisir un mélange approprié d’engrais ou de produits chimiques, et maintenir les niveaux d’eau et de température requis pour leurs cultures.

Les Agritech offrent des outils agricoles de précision basés sur des solutions tirées de l’intelligence artificielle (IA) et l’’apprentissage profond’. Ils utilisent des drones, des capteurs IdO et/ou des images satellites ou une combinaison des trois pour recueillir des données. Ces fournisseurs offrent des solutions stratégiques pour améliorer la productivité, l’utilisation des ressources, les capacités de prévision et de gestion des risques, et ainsi de suite. La possibilité d’accéder à des données précises peut augmenter les profits et éclairer les processus de décision de crédit.

L’inconvénient majeur de l’approche suivie par la plupart des plateformes existantes est que celles-ci ne se concentrent que sur quelques cas d’utilisation, tels que les services consultatifs, la fourniture d’intrants, le crédit numérique ou l’achat captif. En outre, chacun de ces services est souvent offert indépendamment et non comme un panier de services multiples.

Une intégration de services multiples à travers une seule plateforme rendrait ces services bien plus efficaces et pourrait être extrêmement utile aux agriculteurs et aux fournisseurs. Une approche intégrée de plateforme agricole permettrait également aux fournisseurs de varier leurs services et d’ajouter des nouveaux services pertinents, tirant parti des données démographiques et transactionnelles, ainsi que de créer des synergies avec d’autres fournisseurs sur la plateforme.

Les plateformes agricoles numériques peuvent transformer le secteur agricole, mais il faut faire attention à la fracture numérique. Il faut veiller à ce que les plateformes soient conçues pour être inclusives pour les agricultrices, les membres et les segments potentiellement défavorisés en termes d’accès ou d’utilisation d’outils numériques.

Dans certains pays, les bases de données numériques des gouvernements détiennent des informations démographiques et transactionnelles vitales sur les agriculteurs qui couvrent un large éventail de paramètres importants. Ces bases de données ont évolué pour devenir matures et solides. L’un des plus grands exemples est lePremier ministre Fasal Bima Yojana (PM agri insurance) et le système intégré de gestion des engrais mobiles (MFMS) en Inde. Individuellement, ces bases de données existent à des fins variées. Cependant, il serait extrêmement utile de les unifier virtuellement pour obtenir des informations à travers l’ensemble des données. MSC et le Centre de Réflexion sur les politiques du gouvernement indien, NITI-Aayog, sont en discussion pour explorer l’architecture et la feuille de route nécessaire pour y parvenir.

L’accès au crédit demeure le plus grand obstacle à la durabilité des petits exploitants agricoles. Les plateformes agricoles numériques peuvent jouer un rôle essentiel dans l’accès au crédit. Elles peuvent apporter des solutions à plusieurs des obstacles qui limitent actuellement la disponibilité du crédit. En effet, les banques ont une aversion au risque pour travailler avec les agriculteurs en raison d’un manque d’information. Les données numérisées peuvent fournir des empreintes numériques sous forme de registres de vente et d’achats afin de déterminer la capacité à rembourser les prêts. Les profils individuels des agriculteurs, les données sociales, les données agronomiques, les données économiques et transactionnelles peuvent être mises à profit pour rendre les algorithmes de notation de crédit plus pertinentes.

Les entreprises agroalimentaires recueillent déjà une grande partie de l’information dont les banques ont besoin pour les évaluations de crédit. Un nombre croissant d’agriculteurs utilisent des téléphones mobiles pour effectuer des transactions financières. Ces méthodes peuvent aider les institutions financières à ‘améliorer leurs systèmes d’évaluation, de notation de crédit et d’accord de prêt.

Kenya Commercial Bank (KCB) a introduit une plateforme mobile pour les petits exploitants agricoles appeléeMobiGrow. Elle est soutenue par la Fondation MasterCard. La plateforme est accessible à plus de deux millions d’agriculteurs au Kenya et au Rwanda qui ont accès aux prêts, à l’épargne, à l’assurance et aux possibilités de formation en agro-industrie. Au cours de sa première année d’exploitation, elle a enregistré plus de 400 000 agriculteurs et des transactions d’une valeur de 22,4 millions de dollars ont été effectuées sur la plateforme.

Des offres de services financiers groupées peuvent contribuer au développement des plateformes. Les fournisseurs peuvent offrir un plus large éventail de services financiers pour les utilisateurs, en utilisant des pistes de données numériques, et en combinant l’accès à l’information agricole avec les services financiers. Plus le coût des outils numériques baissera, plus il y aura de données recueillies pour les agriculteurs.

FarmDrive tire parti des données agronomiques, des données satellitaires et des données sociales pour mettre en place un système de notation de crédit qui relie les institutions financières locales aux agriculteurs éligibles pour recevoir des prêts.Impact Terra est une plateforme agricole numérique au Myanmar qui offre également les services groupés. Sa plateforme Golden Paddy rejoint 2,8 millions d’utilisateurs uniques et offre des informations pertinentes sur les meilleures pratiques, la météo, les informations sur les prix et l’accès aux acheteurs, fournisseurs et institutions financières.

Une plateforme agricole numérique unifiée nécessite une collaboration entre plusieurs acteurs ayant une expertise complémentaire. Une approche de plateforme de données ouverte et partagée peut être encore plus convaincante, car cette approche offrirait des avantages significatifs. Il s’agit notamment de coûts réduits et partagés ; capacité de répartir les risques et d’amener les innovations sur le marché plus rapidement ; de solutions mutuellement bénéfiques, telles que des programmes de fidélisation unifiés sur la plateforme ; capacité de développement rapide pour atteindre de plus gros volumes plus rapidement ; et d’engager et d’apporter un soutien aux gouvernements. Toutefois, cela exige également une volonté beaucoup plus grande de la part des fournisseurs de collaborer et de partager des données et des ressources.

Les fournisseurs les plus innovants, qui réalisent la puissance et la valeur des services unifiés, peuvent prendre l’initiative et les premières mesures pour unifier le service agricole numérique. Le financement philanthropique peut fournir un soutien initial indispensable pour la preuve de concepts et la démonstration précoce de services unifiés, afin de catalyser l’encombrement d’investissements supplémentaires pour les efforts d’intensification.

Les jeunes femmes ambitieuses des groupes d’entraide peuvent-elles devenir des agents de changement au sein de leurs communautés ?

Shobhit Mishra et Abhishek Anand, mai 2020

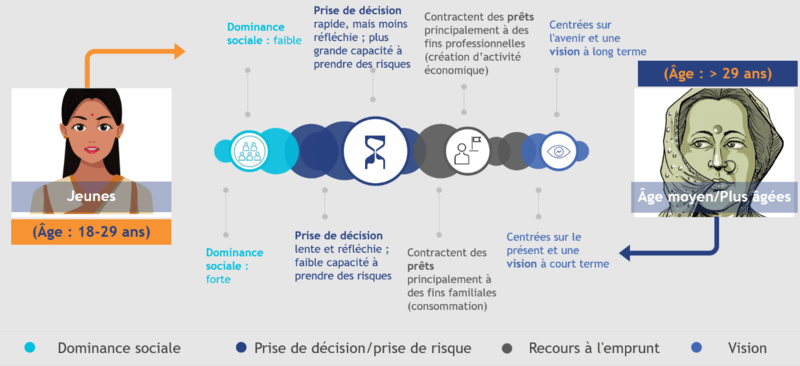

Dhanshree est une entrepreneuse de 24 ans originaire de la région rurale du Maharashtra en Inde. Elle est titulaire d’un diplôme de troisième cycle et dirige depuis trois ans une entreprise de fabrication de bougies. En plus de cette activité, qui est saisonnière, elle propose également à ses clients des services de couture et de retouche photo. Au cours d’une journée typique, Dhanshree passe d’une entreprise à l’autre pour préparer ses commandes et étudie en vue de ses prochains examens d’entrée dans la fonction publique. En plus de toutes ces responsabilités, elle doit également s’occuper de ses tâches ménagères.

Alors que la plupart d’entre nous ont du mal à trouver le temps de faire correctement un métier, cette jeune femme de l’arrière-pays indien jongle efficacement entre plusieurs activités. Une étude récente de MicroSave Consulting (MSC) permet de mieux comprendre comment elle et ses consœurs y parviennent. Réalisée entre octobre 2019 et janvier 2020, cette étude a concerné plus de 200 femmes appartenant à différents groupes d’entraide situés dans le Maharashtra, le Rajasthan et l’Uttar Pradesh. Par rapport aux membres des groupes d’entraide âgés de plus de 29 ans, Dhanshree et ses pairs plus jeunes, qui appartiennent à la tranche d’âge des 18 à 29 ans, sont :

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.