Besoin en microfinance : l’évaluer et le satisfaire pour développer l’accès à la microfinance – enjeux et acteurs

Graham A.N. Wright, juin 2005

Aujourd’hui dans le monde, plus d’un milliard de personnes défavorisées n’ont toujours pas accès aux services financiers traditionnels. On en compte entre 200 et 400 millions en Inde et autant en Chine. La microfinance – offre d’une large gamme de services financiers – s’est avérée un moyen très efficace de fournir d’inestimables services aux populations défavorisées et ce sur le long terme. L’accès à ces services financiers a permis à de nombreuses familles vivant dans des pays en développement (et dans les régions les plus pauvres des pays développés) d’améliorer de façon considérable leurs moyens de sortir de la pauvreté. Afin de comprendre comment offrir les services les plus adaptés aux clients, nous devons tout d’abord nous faire une idée précise de leurs « habitudes financières » et de leur « environnement financier ».

Dans le blog précédent de cette série, nous avons abordé la question de la nature changeante du secteur des services financiers. Nous avons aussi évoqué l’’impact de la perturbation digitale sur les institutions financières traditionnelles. Dans ce blog, nous examinons la manière dont les opérateurs historiques peuvent provoquer une transformation digitale afin d’utiliser le pouvoir perturbateur de la technologie et de l’innovation.

Les institutions financières traditionnelles doivent subir une transformation digitale dans les plus brefs délais. Il s’agit d’un besoin urgent car un nombre important de ces institutions financières historiques font face à une crise existentielle. Les prestataires de services financiers (PSF) traditionnels se doivent de reconnaître la perturbation digitale, surmonter la complaisance institutionnelle et accepter la transformation digitale s’ils veulent rester pertinents par rapport à l’évolution rapide du secteur financier.

Imaginez ceci : Il faut un mois à une banque traditionnelle typique d’Afrique de l’Est pour traiter un prêt de fonds de roulement pour une entreprise. Par contre, une Fintech axée sur le financement d’entreprise offre une solution personnalisée à l’entreprise dans les 24 heures sous la forme d’un produit d’escompte de factures, d’un produit d’affacturage et d’une solution de financement d’investissements, entre autres.

Ou ceci : Au Kenya, les entreprises utilisent plus d’un tiers de crédits digitaux. Cette proportion est appelée à augmenter considérablement à mesure que les fournisseurs entretiennent et font croître leur clientèle privilégiée et ayant de bons antécédents en matière de crédit, et que les opérateurs historiques ayant subi une transformation digitale – à l’instar d’Equity Bank – étendent leurs prêts. Ces prêts sont traités et octroyés en quelques secondes. Par conséquent, il se peut que les opérateurs historiques de l’analogique finissent par servir seulement les clients ruraux à faible valeur et les plus difficiles à atteindre, et qu’ils aient du mal à atteindre le seuil de rentabilité.

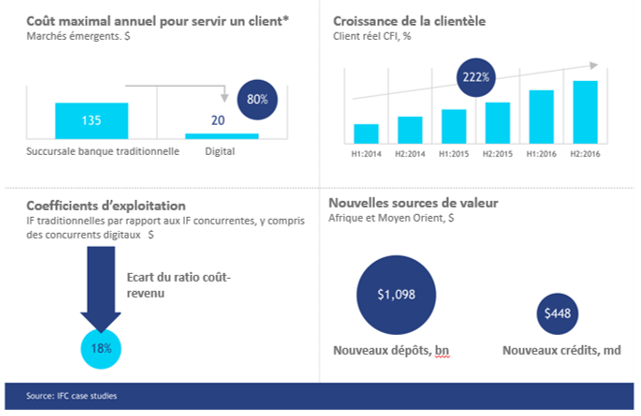

Il y a encore beaucoup de confusion au sujet de l’analyse de rentabilisation de la transformation digitale. La plupart des institutions financières considèrent la transformation digitale comme une dépense. Il faut garder à l’esprit que la transformation digitale est un investissement pour pérenniser l’institution. Selon la Société financière internationale (SFI) l’impact de la transformation digitale se traduit par 1) une réduction du coût par client, 2) la croissance de la clientèle, 3) des écarts entre les coûts et les revenus et 4) de nouvelles sources de valeur.

La transformation digitale exige une orientation stratégique vers la conception centrée sur l’utilisateur, l’analyse de données alternatives, une expérience personnalisée, des technologies robustes et des processus entièrement automatisés. Dans ce contexte, un nombre important de PSF sont mal préparés et mal équipés pour exploiter les services financiers digitaux dans le but de conserver leur part de marché.

D’un point de vue institutionnel, les institutions financières doivent avoir une stratégie claire qui définit leur vision et leur mission digitales. La plupart des institutions financières finissent par croire que passer au digital signifie offrir des produits par le canal digital. Or, il s’agit d’offrir la bonne combinaison des éléments suivants : 1) des solutions ou outils digitaux, 2) la livraison digitale, 3) l’utilisation de la technologie digitale et 4) la prestation d’une expérience utilisateur homogène.

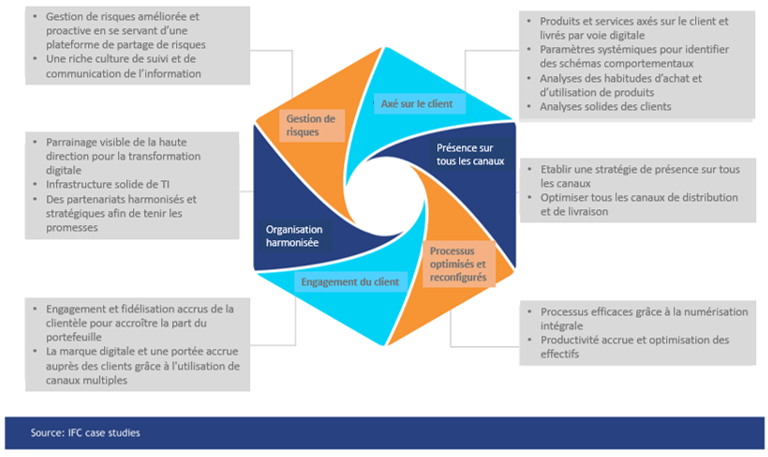

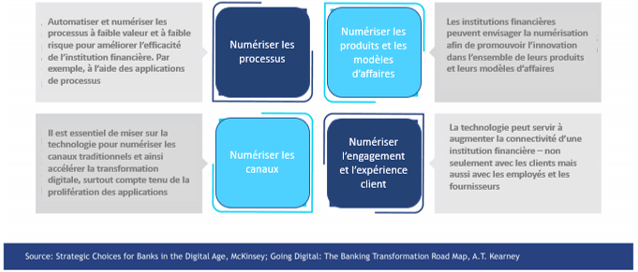

La stratégie de transformation digitale d’une institution est ancrée sur l’utilisation de la technologie pour : 1) améliorer son modèle d’affaires, 2) élargir sa portée pour offrir des services financiers à d’autres segments que ceux qu’elle dessert traditionnellement, 3) accroître son envergure et sa portée, 4) améliorer l’efficience de ses activités et 5) gérer les risques de façon efficace. Les principaux piliers de la conception d’une stratégie de transformation digitale comprennent six domaines :

Il n’existe pas de formule concernant les étapes à suivre. Toutefois, une institution financière peut définir un plan approprié de transformation digitale en choisissant parmi les quatre étapes illustrées ci-dessous.

Dans le prochain blog, nous expliquerons en détail ces étapes ainsi que les impératifs d’une transformation digitale.

L’hiver approche : La perturbation digitale et son impact sur le secteur des services financiers

Anup Singh, septembre 2018

Le secteur des services financiers connait une évolution rapide. La convergence de la technologie et de la finance, qui s’est traduite par l’émergence des Fintechs, a modifié la nature même de l’industrie financière. Outre la technologie, les changements démographiques et culturels continuent de modifier les chaînes de valeur des services financiers. Les institutions financières traditionnelles perdent leur part de marché au profit de nouveaux arrivants, en raison de facteurs particuliers qui sont énumérés en détail dans le tableau ci-dessous.

Les services bancaires et financiers étaient autrefois la chasse gardée des institutions financières traditionnelles ou des « opérateurs historiques ». Ces fournisseurs jouissaient d’un certain nombre d’avantages grâce à leur taille et à leur envergure et étaient en mesure de desservir une part substantielle du marché. Toutefois, nombre d’entre eux avaient également des réseaux de succursales à coût élevé et des systèmes informatiques patrimoniaux. Ils ont donc été lents à s’adapter au nouveau monde digital, tandis que certains consommateurs étaient considérés comme peu rentables. Ces facteurs ont nuit à la croissance du marché de masse.

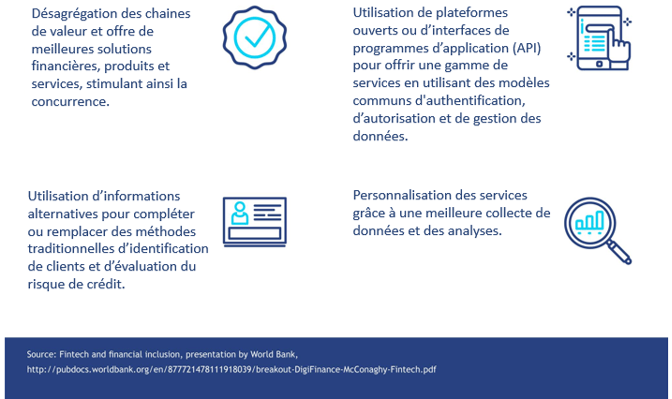

Dans le passé, l’industrie des services financiers avait des barrières élevées à l’entrée par rapport aux exigences en matière de capital et de réglementation. Toutefois, ces barrières à l’entrée se sont progressivement réduites, ce qui a conduit à l’émergence de nouveaux acteurs innovants. Ceux-ci désagrègent les chaînes de valeur des services financiers et remettent en question les opérateurs en place.

Le paysage et le contexte évoluent. La part de marché, les revenus et les profits ont, en définitif, défini les institutions du secteur des services financiers. Au fur et à mesure que l’importance de ces institutions financières diminue, des nouveaux acteurs axés sur la technologie sont apparus pour combler le vide. Les PSF n’ayant pas été en mesure de répondre à l’évolution des besoins des clients, l’émergence de nouveaux opérateurs axés sur la technologie a été en grande partie un phénomène lié à la demande. Ces nouveaux venus ciblent des créneaux stratégiques, élaborent des solutions axées sur le client dans le but d’atteindre un objectif précis, améliorent l’expérience client, et interagissent avec les clients tout en leur offrent ces solutions au moyen de la technologie. Ils perturbent les services financiers et l’information financière de plusieurs façons, tel qu’illustré dans le tableau ci-dessous.

Mais la question se pose : Comment la perturbation digitale rapide du secteur des services financiers affecte-t-elle les opérateurs historiques ? Les institutions financières ont du mal à concilier trois objectifs potentiellement concurrentiels :

Fournir des services d’intermédiation financière à un coût rentable pour l’institution financière ;

Atteindre efficacement un grand nombre de clients ; et

Atteindre les premier et deuxième objectifs tout en gérant les risques.

Les institutions financières constatent souvent que ces trois objectifs ne sont pas indépendants les uns des autres et peuvent nécessiter des compromis. Cependant, avec l’utilisation des outils de perturbation digitale, les nouveaux opérateurs agiles ont trouvé le juste équilibre entre ces objectifs en :

Utilisant des canaux technologiques, tels que le téléphone mobile et les agents, pour fournir des services d’intermédiation financière à un coût nettement inférieur à celui des opérateurs historiques ;

Utilisant les moyens digitaux pour atteindre un grand nombre de clients à un dixième du coût par rapport aux opérateurs historiques ;

Identifiant, surveillant et gérant une variété de risques associés à la prestation de services financiers grâce à des approches technologiques (intelligence artificielle (IA), apprentissage automatique (ML) et déclencheurs automatiques).

Grâce à la technologie, les nouveaux opérateurs ont parvenu à :

Améliorer l’expérience client en facilitant l’exécution des transactions financières et en les rendant plus intuitifs, ce qui renforce la transparence ;

Offrir un meilleur accès aux solutions financières grâce aux progrès technologiques afin de permettre aux clients et aux entreprises d’effectuer des transactions en tout temps, presque partout dans le monde et sur une gamme d’appareils ;

Réduire les coûts d’exploitation et accroître l’efficacité des processus à l’aide des nouveaux outils mis au point grâce aux innovations technologiques – ces outils transforment le mode de fonctionnement des sociétés de services financiers en rendant les processus plus rapides et plus efficaces.

Les nouveaux opérateurs présentent un avantage considérable par rapport aux opérateurs historiques dans les domaines suivants :

Nouveaux opérateurs

Opérateurs historiques

Coût des services

Moyens à élevés

Elevés

Délai de réaction

Immédiat

Avec des retards

Service client

Personnalisé

Extrêmement généralisé

Services personnalisés

Offerts à tous les clients

Offerts uniquement aux clients privilégié

Processus

Simple et sans tracas, complètement automatisée

Complexe, partiellement automatisé

Exigences en matière de documentation

Peu

Beaucoup

Mise à jour à la demande

Immédiat

Prend du temps

Principal canal opérationnel

Mobile

Succursale

Qualité de service

Elevée

Moyenne

Facilité d’utilisation

Grande

Faible ou moyenne

Fonctionnalités

Multiples, personnalisés, consultatifs

Limités

Autres intégrations

Réseaux sociaux, paiements de factures

Limitées

Les utilisateurs finaux de services financiers préfèrent les nouveaux arrivants aux opérateurs historiques. Cela s’explique par la facilité d’utilisation, la rapidité des services, la qualité de l’expérience, le faible coût d’accès aux solutions financières, la disponibilité d’un plus grand nombre de services et de fonctionnalités, les services à valeur ajoutée, la satisfaction immédiate et les services hautement personnalisés.

Il convient de noter que les opérateurs historiques ont une longueur d’avance sur les nouveaux venus en ce qui concerne la clientèle existante, la sensibilisation innée de la clientèle, le contact humain et les autorisations réglementaires ou la conformité. S’ils sont capables de les utiliser et de se transformer numériquement, ils ont de grandes chances de conserver, voire d’accroître leur part de marché.

La perturbation digitale risque de réduire le rôle et la pertinence des opérateurs historiques. En même temps, cela aide ces derniers à créer des services meilleurs, plus rapides et moins chers, qui leur permettraient de bien s’équiper pour mieux servir leurs clients. Pour tirer parti de ces possibilités, les PSF traditionnels doivent reconnaître la perturbation digitale, surmonter la complaisance institutionnelle et accepter la transformation digitale.

Dans la prochaine série de ce blog, nous aborderons la question de savoir comment les institutions financières traditionnelles peuvent procéder à la transformation digitale pour utiliser le pouvoir perturbateur de la technologie, de l’innovation et de la perturbation digitale.

L’hiver approche : Principales leçons sur la transformation digitale pour les institutions financières

Anup Singh, Christine Gachui et Zeituna Mustafa, septembre 2018

Dans notre blog précédent, nous avons discuté du « pourquoi » d’une analyse de rentabilisation pour la transformation digitale. Dans ce blog, nous nous penchons sur le « comment » – les étapes précises de la transformation digitale.

Processus de numérisation

Les processus digitaux sont plus rapides, plus efficaces et moins coûteux que les processus manuels. Une transformation digitale des processus réduit les coûts et les points de friction liés à la prestation de services. Elle fournit les données nécessaires pour améliorer les services offerts aux utilisateurs finaux et, de plus en plus, aux entreprises. L’amélioration de l’efficacité grâce à la numérisation peut également contribuer à réduire le coût de vente de la plupart des produits, ce qui permet de proposer des prix plus compétitifs.

Les processus digitaux améliorent :

Le marketing et l’intégration par la génération de leads et l’e-KYC [connaissance du client] ;

Les modèles d’évaluation du crédit par l’intégration avec le SIG, les vérifications du Bureau d’information sur le crédit (BIC), l’analyse de données alternatives, l’analyse financière et les vérifications de l’utilisation des prêts ;

Les délais d’exécution pour le déboursement des prêts, le recouvrement des prêts et la gestion des comptes en souffrance ;

Les contrôles internes et la gestion des risques par la cartographie des risques, les alertes d’infraction aux contrôles et l’authentification ;

La gestion des relations avec la clientèle par l’engagement et la fidélisation de la clientèle, le service à la clientèle ciblé, les plaintes et recours, l’ouverture de comptes, l’information, la gestion financière personnelle et l’éducation financière ;

La gestion du flux de travail par la documentation et le classement, le partage des responsabilités, les approbations électroniques, les calendriers et les rappels, ainsi que la circulation des données et de l’information.

Ujjjivan, une petite banque de financement en Inde, s’est servi de la force d’Artoo, un partenaire technologique, pour numériser ses processus et servir leurs micro, petites et moyennes entreprises (PME) sans heurt. Artoo propose un système d’application digitale de terrain qui automatise l’ensemble du processus de crédit. Les commerciaux d’Ujjivan utilisent le système pour inscrire les clients et pour l’origination de crédits. Le système est également utilisé pour entrer plus de points de données qui aident à la notation de crédit. Les processus traditionnels étaient manuels, mais grâce à l’automatisation, le délai de traitement des prêts a diminué de 40 %, alors que le nombre de prêts traités par agent a augmenté de 50 %. Le parc client est passé de 60 000 à 200 000 clients en trois ans.

Cet exemple montre comment la numérisation peut accélérer et simplifier les processus back-end. Il joue également un rôle important en tant que caractéristique de conception. Qu’il s’agisse de proposer des formulaires avec des champs pré remplis ou d’automatiser la saisie des données ou le traitement des prêts, la numérisation peut fondamentalement remodeler la conception de l’expérience client pour améliorer son efficacité, sa productivité et sa rentabilité.

Numériser les produits et les modèles économiques

Toute innovation de produit implique l’utilisation de technologies et de partenariats pour introduire des produits et services spécialisés. La numérisation des produits nécessite l’élaboration de solutions qui trouvent un écho auprès des clients en s’attaquant aux points faibles plutôt qu’en numérisant les cas d’utilisation. Il existe d’importantes possibilités d’innovation au niveau des produits, car les produits existants ne sont pas adéquats ; les clients sont donc obligés d’adopter des produits semi-formels et informels. Ils cherchent une valeur ajoutée auprès de leurs prestataires de services financiers (PSF) et, dans de nombreux cas, sont prêts à payer.

Les institutions financières peuvent tirer profit de l’utilisation des pistes de données digitales existantes et des acteurs de l’écosystème pour fournir de nouveaux produits et services à leurs clients. Cela permet d’améliorer les capacités des clients et d’offrir en même temps des services novateurs regroupés avec les produits offerts. La numérisation des produits assortie d’une analyse des schémas comportementaux peut conduire à une hyper personnalisation des produits pour répondre aux besoins spécifiques des clients.

La Foundation for International Community Assistance (FINCA), Tanzanie, en collaboration avec Halotel, un opérateur de réseau mobile, a lancé Haloyako, qui permet aux clients d’ouvrir un compte gratuit et de conserver des économies sur leur téléphone mobile. Les clients peuvent fixer des objectifs d’économies et gagner du temps d’antenne mobile gratuit tout en réalisant leurs objectifs.

Numériser les canaux

La numérisation des canaux implique l’utilisation de plateformes technologiques pour améliorer l’acquisition client et l’expérience utilisateur lors des transactions. L’émergence des plateformes digitales et des canaux alternatifs a profondément modifié la façon dont les clients effectuent leurs opérations bancaires. Seuls quelques clients sont prêts à entrer dans une agence bancaire. Plus il y a de points d’accès, plus l’expérience utilisateur s’améliore.

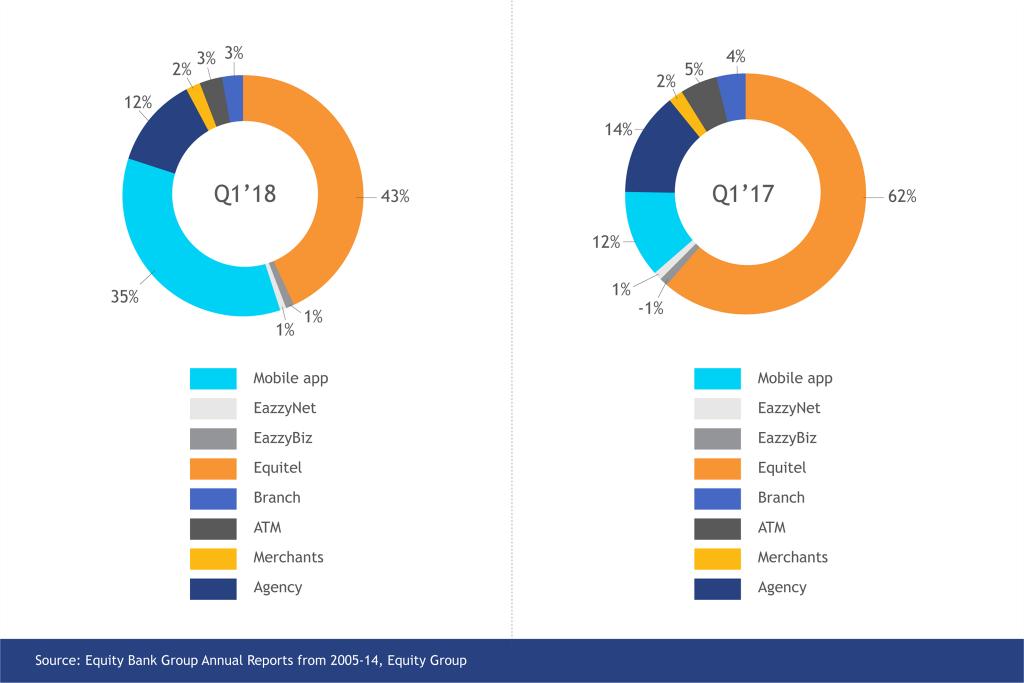

Étant donné qu’un seul canal traditionnel ne répond pas aux besoins de la nouvelle génération de clients, il est nécessaire d’assurer une présence omnicanal permettant aux clients d’interagir avec une myriade de canaux de distribution et de prestation de services. La nouvelle génération préfère les plateformes technologiques en libre-service qui leur donnent liberté, choix et contrôle. En 2018, les clients d’Equity Bank Kenya ont effectué 97 % de leurs transactions en dehors des agences bancaires, comme le montre le graphique ci-dessous.

Numériser l’engagement et l’expérience utilisateur

Une transformation digitale efficace offre une expérience client exceptionnelle qui comporte les éléments suivants :

Offrir une bonne expérience utilisateur consiste à proposer des solutions et un mode de prestation qui correspondent aux comportements et aux attitudes des utilisateurs. La prestation de services est claire, évidente et intuitive pour les utilisateurs finaux. Construire une solution centrée sur le client, mettre l’accent sur l’expérience utilisateur, évaluer les obstacles rencontrés par les utilisateurs, intégrer l’approche du parcours client, intégrer la courbe d’apprentissage progressive des utilisateurs, mettre en œuvre l’esprit design, et personnaliser l’expérience utilisateur.

De plus, l’institution financière doit nécessairement tenir compte de la dynamique humaine au sein du personnel pour assurer le bon fonctionnement de la technologie. Cela peut se faire en créant des équipes digitales représentatives au sein des institutions. Une transformation des mentalités vers le « penser digital » prend forme lorsqu’elle est combinée avec des compétences, une structure, des incitations et une gestion de la performance. Il s’agit de créer un pôle de compétences qui incite l’ensemble de l’institution à discuter du programme de transformation digitale, et à passer de parole à l’action. La transformation des institutions dote la direction générale d’une expertise technologique, promouvant ainsi les initiatives. En même temps, la gestion du changement permet aux employés d’avoir une image claire de la réalité digitale, et de s’y adhérer. Il s’agit notamment de gérer leurs attentes quant à la façon dont ils passent leur temps et dont ils intègrent les nouvelles technologies à leur travail, tout en précisant les compétences technologiques qu’ils doivent acquérir.

Conclusion

Dans la plupart des cas, la numérisation a un impact radical sur le modèle économique traditionnel des services financiers. Les institutions qui réalisent des investissements à grande échelle nécessaires à la transformation digitale jouissent des avantages suivants : 1) avantage concurrentiel accru grâce à de nouveaux produits, à un meilleur service et à des prix concurrentiels, 2) revenus accrus provenant de nouveaux produits, de ventes digitales distinctes et de l’utilisation des données pour les ventes croisées, 3) coûts opérationnels plus faibles grâce à l’automatisation ou à la numérisation, et à la migration des transactions, et 4) portée et qualité améliorées du portefeuille.

En clôturant la discussion, nous souhaitons également dissiper cinq mythes sur la transformation digitale.

La transformation digitale résout tous les problèmes d’organisation : La transformation digitale n’est pas un remède miracle. Elle contribue à améliorer l’efficacité des processus et des systèmes. Cela dit, ce n’est pas forcément une solution aux défis opérationnels et aux problèmes auxquels une organisation est confrontée. Si les produits, processus, systèmes et modèles existants ne fonctionnaient pas auparavant, leur simple numérisation ne résoudra pas ces problèmes.

La transformation digitale est « cool ». Toutes les autres organisations sont en train de se transformer ; nous devrions leur emboiter le pas : Ne transformez pas une organisation simplement parce que toutes les autres institutions le font et que cela est « à la mode ». À moins qu’il n’y ait une analyse de rentabilisation clairement définie, la transformation digitale ne vaut pas la peine.

Chaqueprocessus, produit, système et modèle économique doit subir une transformation digitale : Il convient de rappeler que tout ne peut et ne doit pas être numérisé. Il y a des nuances subtiles au niveau de chaque entreprise, qui sont inhérentes au modèle d’affaires et qui nécessitent une intervention humaine. En effet, il y a de plus en plus de preuves pour démontrer l’importance de combiner le contact humain et la technologie pour servir efficacement le marché de masse.

La technologie de transformation digitale devrait être perturbatrice et à la fine pointe de la technologie : Au fur et à mesure que l’organisation se transforme, il est important de décider de la technologie non pas en fonction de son degré de perturbation, mais en fonction de son utilité et de son efficacité pour l’organisation.

La transformation digitale donne des résultats immédiats : Il faut du temps pour reconnaitre les avantages de la transformation digitale. Il s’agit d’un processus coûteux, long, inexact et douloureux. Les organisations en transformation doivent reconnaître que les mutations culturelles et le changement exigent une gestion proactive.

Pour que la transformation digitale fonctionne pour votre institution et pour votre client final, il faut une stratégie claire, qui commence par une seule option ou une combinaison de plusieurs options pour atteindre l’ampleur escompté et améliorer l’accès aux populations mal desservies. L’objectif final est de s’assurer qu’une institution financière répond à ce besoin tout en s’appuyant sur la technologie. En effet, l’hiver approche. Alors, les institutions financières sont-elles préparées à affronter l’assaut digital ?

Akhand Tiwari, Akhilesh Singh, Khrisna Thacker et Nitish Narain, mai 2013

Damodar, Umakant et Kailash vivent dans le district de Bhadrak dans l’Orissa, en Inde. Ils ont bénéficié d’une éducation financière assurée par une ONG respectée dans la région. Le programme d’éducation visait à renforcer les compétences des participants en matière d’épargne et à les aider en les mettant en contact avec des services financiers. A la fin de la formation, tous les participants ont ouvert des comptes bancaires par l’intermédiaire d’un correspondant commercial (agent) d’une banque. Ils se sont réjouis du fait que le programme leur a fait connaître l’existence d’un nouveau canal bancaire. Malheureusement, cette connaissance a été de courte durée. L’agent de la banque est devenu inactif et a rarement visité le village. Ils n’ont pas non plus obtenu les cartes à puce nécessaires pour effectuer des transactions.

Damodar et ses amis ont également bénéficié d’un prêt d’une IMF. Leurs épouses ont suivi une formation exclusive sur l’utilisation de ce produit de crédit, dispensée par le fournisseur de services. Damodar et ses amis reçoivent régulièrement des informations par le biais de leurs conjoints et du personnel de l’IMF. Ils savent qu’ils doivent tenir compte du montant du prêt, du taux d’intérêt, du délai de remboursement et des frais lorsqu’ils décident de contracter un prêt.

Développer les connaissances et les compétences des gens n’est pas chose aisée. Si l’accès à l’information peut poser les fondements des connaissances de base, l’accès aux produits et leur utilisation régulière aident à développer à la fois les connaissances et les compétences. En même temps, la transmission des connaissances ne peut à elle seule garantir qu’elles seront conservées et mises en pratique. Il faut du temps pour acquérir des connaissances et des compétences et (du moins au début) le soutien du prestataire de services financiers dans le processus d’apprentissage peut s’avérer crucial.

Les programmes d’éducation financière basés sur la simple transmission de connaissances ont rarement un impact, à moins qu’ils ne soient soutenus par un produit approprié, y compris le soutien à l’utilisation du produit. Une récente enquête de MicroSave Consulting (MSC) sur les programmes d’éducation financière en Inde, menée pour le compte du PNUD-Inde a révélé que dans les régions où un prestataire de services participait aux programmes, les participants comprenaient mieux les produits et les utilisaient régulièrement. Au Kenya, Equity Bank utilise un arbre de décision pour aider les clients à ouvrir les comptes d’épargne qui correspondent à leurs besoins. Le processus d’analyse de l’arbre de décision en soi permet aux clients de mieux comprendre les caractéristiques du produit.

Cela met en lumière une expérience commune – les cas où les programmes d’éducation financière ont réussi sont ceux où le prestataire de services participe activement. Ce cas de figure a deux corollaires :

La participation des prestataires de services permet également de donner aux clients l’accès à des produits réels ; et

La pérennité des programmes sera très probablement assurée.

Cet article examine les mythes qui entourent la conception des programmes d’éducation financière et examine le cadre KSAP (connaissances, compétences, attitude et pratique) pour la conception de ces programmes.

Mythe #1 : Les pauvres ne comprennent pas comment gérer leur argent.

Il est de plus en plus évident que les pauvres sont de bons gestionnaires financiers.1 Ils gèrent si bien les flux de liquidité qu’avec leurs stocks et flux financiers rares et imprévisibles, ils sont capables de prendre en charge les dépenses de la famille. Ils sont, pour la plupart, capables de prendre des décisions rationnelles et utilisent à la fois des méthodes d’épargne « saving up » et « saving down »* pour gérer les flux de liquidité du ménage.2 La liste des moyens variés et créatifs que les pauvres utilisent pour épargner, mis en évidence par les recherches de MSC au fil des ans, est extraordinaire. L’utilisation de chaque système d’épargne est motivée par des objectifs spécifiques.3

MSC a étudié les processus de prise de décision chez les pauvres tout en cherchant à savoir ce qui motive l’utilisation des produits financiers dans l’est de l’Uttar Pradesh en Inde. Nous avons constaté que la plupart des personnes interrogées appliquent les principes de l’épargne, de l’établissement d’un budget et de la planification financière. Au fur et à mesure que nous avons examiné la question de prise de décisions, nous nous sommes rendu compte qu’elle est influencée par (i) les connaissances et l’expérience existantes des intéressés en matière d’utilisation de produits similaires ; (ii) les connaissances qu’ils acquièrent au sein du village ; et (iii) les connaissances qu’ils acquièrent auprès du fournisseur de services.

La disponibilité d’un produit permet aux clients de faire l’expérience du produit, et d’explorer les questions qu’ils se posent à partir de leur expérience du produit et de ses processus de livraison. Il leur permet également d’envisager ces produits tout en prenant des décisions sur la façon de gérer leurs finances.

Mythe #2 :Le manque de connaissances chez les pauvres explique la faible utilisation des produits.

Une autre leçon intéressante a été tirée de l’étude sur le risque relatif, menée par MSC en Inde. On a constaté une caractéristique commune à tous les systèmes que les pauvres utilisaient pour épargner, à savoir, tous leur étaient facilement accessibles.4 Il est clair que la connaissance en soi ne conduit pas à l’utilisation de produits. Bien au contraire, le savoir se construit au fur et à mesure que les produits sont utilisés. En fait, les concepts financiers d’argent et de budgétisation sont créés et confirmés au fur et à mesure que les produits financiers sont explorés et utilisés. Si les produits ne sont pas disponibles, aucune connaissance ne peut être utilisée, ni même testée. Le produit de transfert d’argent NEFT en Inde est une excellente illustration de ce constat. NEFT a été lancé par la Reserve Bank of India en 2005.5

Toutefois, les migrants n’ont commencé à utiliser le produit NEFT que lorsque les correspondants commerciaux des banques présentes dans les régions où les migrants vivaient et travaillaient ont commencé à l’offrir, permettant ainsi l’accès au produit. Aujourd’hui, NEFT est l’une des méthodes les plus populaires utilisée par les migrants pour le transfert d’argent.6

Safe and Smart Savings Products for Vulnerable Adolescent Girls in Kenya and Uganda fournit l’accès à des produits pour assurer la mise en pratique des connaissances. Il cible les jeunes femmes vivant dans des bidonvilles urbains et leur permet de tenir des réunions de groupe hebdomadaires avec leur groupes d’épargne et un mentor féminin. Il leur fournit également une formation sur l’éducation financière, et l’accès à un compte d’épargne individuel dans des institutions financières locales. Les premiers résultats indiquent que les filles épargnent des montants plus importants et plus fréquemment qu’avant l’ouverture des comptes d’épargne officiels.7

Les produits sont nécessaires pour éduquer les gens – vraiment ?

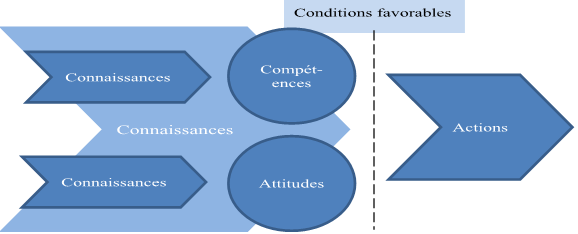

MSC utilise l’approche KSAP pour concevoir des programmes sur la capacité financière. La connaissance implique une prise de conscience des caractéristiques des produits et des avantages qu’ils offrent.

Le savoir est créé à partir de diverses sources d’information. Il peut s’agir de sa propre expérience ou de l’expérience des autres – en particulier des dirigeants communautaires et autres pairs respectés ; de preuves anecdotiques ; et de campagnes de marketing ciblées. Ces sources d’information renforcent les connaissances, et ont un impact sur les compétences ou l’attitude (ou les deux) d’un individu. La compétence implique la capacité d’utiliser les produits, tandis que l’attitude concerne l’engagement et la motivation à utiliser le produit. Le développement des compétences et des attitudes n’est pas nécessairement un processus linéaire. Autrement dit, il n’est pas nécessaire que les compétences mènent à l’attitude ou vice versa. Par exemple, si l’agent du fournisseur de services financiers renseigne quelqu’un sur les principales caractéristiques d’un produit d’épargne, cela peut changer sa connaissance du produit, mais pas nécessairement son attitude à l’égard de l’achat du produit. Si, par contre, la même personne apprend l’existence d’un produit d’épargne par un ami qui l’a déjà utilisé, il y a plus de chances que cela entraîne un changement de son attitude à l’égard de l’utilité du produit, et le convainque de l’utiliser. Ces compétences et attitudes permettent à l’individu d’agir si les conditions extérieures, telles que la disponibilité du produit, sont favorables.

Mythe #3 : Les approches curriculaires (théoriques) fonctionnent le mieux.

Nous faisons tous notre apprentissage dans des écoles où les paradigmes éducatifs sont basés sur des programmes d’études. Mais cette approche n’est peut-être pas la meilleure lorsqu’il s’agit de renforcer les capacités des gens à prendre des décisions financières saines. Dans leur article Éducation financière : est-ce le moment de la repenser ? Wright et coll. débattent l’idée que l’éducation financière expérientielle axée sur les produits, faisant partie d’une stratégie de marketing bien conçue, est probablement la voie à suivre pour assurer une éducation financière viable. Fischer et coll. ont constaté qu’en ce qui concerne la formation en éducation financière, des points simples, directs et réalisables ont un impact plus important que le partage de concepts théoriques.8 Les gens apprennent mieux par la pratique. L’apprentissage par l’expérience permet de faire des découvertes et des expériences grâce à des connaissances de première main. Selon David A. Kolb, théoricien américain de l’éducation, des connaissances sont continuellement acquises à travers des expériences personnelles et environnementales.

Opportunity International Bank of Malawi (OIBM) a mis en place un programme d’éducation financière visant à améliorer les compétences en gestion d’argent de ses clients et l’utilisation des produits de la Banque, et l’a complétée par un produit financier primaire. Les indicateurs de qualité du portefeuille se sont améliorés et l’utilisation des produits et des services s’est accrue. Le nombre d’épargnants a augmenté, passant de 40,000 en 2005 à 70,000 en 2007. De même, en Zambie, Camfed a mis en place un projet d’éducation financière en faveur de jeunes femmes de communautés rurales, en utilisant un modèle de formation en cascade. Ce modèle a permis aux formateurs de base de former des pairs éducateurs qui, à leur tour, ont formé des membres de la communauté.9

Ces exemples prouvent qu’effectivement, il vaut mieux éviter d’aborder l’éducation financière à travers des approches théoriques, et plutôt adopter un modèle qui consiste en l’apprentissage expérientiel et l’utilisation de produits.

Conclusion

Cet article permet de mieux saisir les rudiments du lancement d’un programme d’éducation financière. La conception d’un programme d’éducation financière qui entraîne des changements au niveau de l’action ou de la pratique devra toutefois prendre en compte la question beaucoup plus complexe de la prise de décisions financières, y compris les sources d’information et les conditions socio-économiques du groupe cible. Néanmoins, en s’en tenant aux principes énoncés dans le présent bulletin et en évitant les mythes, on peut s’assurer au moins que la conception du programme répond aux meilleurs critères en termes de contenu, d’approche et de possibilités d’action.

* NDLT

Saving up : Le fait de faire beaucoup de petites économies jusqu’à constituer une somme conséquente

Saving down : Le fait de prendre une avance et de la rembourser grâce à une série d’économies

Les auteurs remercient Angela Wambugu et Graham Wright de MSC pour leurs contributions

5 NEFT (National Electronic Funds Transfer) est un système de paiement à l’échelle nationale qui facilite les transferts électroniques de fonds « personne à personne » en Inde.

6 Le produit NEFT de la Yes Bank qui utilise des correspondants d’affaires a récemment remporté le NASSCOM IT USERS AWARD, ce qui met en lumière la croissance exponentielle du programme.

Les composantes essentielles d’un programme d’éducation financière efficace

Akhand Tiwari, Akhilesh Singh et Nitish Narain, août 2014

Désillusionnés par les résultats des approches traditionnelles de l’éducation financière (EF) 1, nous avons décidé de tester une approche alternative d’éducation financière qui joue un role central dans les objectifs sociaux et commerciaux des prestataires de services financiers plutôt que d’être en marge de leur orientation stratégique. En collaboration avec 17 Triggers, MicroSave Consulting (MSC) a conçu un module d’éducation financière, l’outil d’éducation financière alternative (AFE). L’AFE est une approche d’éducation financière axée sur le produit et par conséquent :

Valorise l’apprentissage expérimental qui se fait par l’utilisation de produits ;

Impose l’apprentissage entre pairs qui est la principale méthode d’apprentissage des adultes ;

Veille à la disponibilité des produits que les clients peuvent utiliser lorsqu’ils passent de la connaissance à l’action ;

Tient compte des systèmes d’information et de prestation qui existent déjà dans l’organisation.2

Nous avons testé le module avec l’assistance de notre partenaire d’exécution qui est une grande institution de microfinance (IMF) située au nord de l’Inde. Nous avons constaté que le programme AFE a permis de réduire les efforts et d’apporter plus de lumière au personnel de l’IMF pour ce qui est de la communication et de la vente de produits. Par ailleurs une information claire et simple a permis de sensibiliser davantage le client sur les caractéristiques du produit et d’améliorer ainsi son adoption et son utilisation.3

Notre conception du programme était fondée sur quatre piliers, qui peuvent être considérés comme les composants essentiels que tout programme d’éducation financière doit inclure, à savoir :

Des attentes claires en ce qui concerne les objectifs et les résultats ;

Une conception de messages intelligents qui fournissent des informations et font appel à l’émotion du client ;

La rentabilité et la flexibilité grâce à l’intégration des outils AFE dans le processus opérationnel de l’IMF ;

La création d’un environnement favorable à l’éducation financière.

#1. Nous savions ce que nous voulions

L’IMF partenaire et MSC étaient très clairs sur les objectifs du programme et le résultat final. Il s’agissait de concevoir des outils et des méthodes d’éducation financière qui permettent aux clients de prendre des décisions financières appropriées en fonction de leurs besoins. Cela poussera les clients à rechercher, acheter et utiliser de nouveaux produits et services financiers qui répondent le mieux à leurs besoins et qui soient accessibles par le mécanisme de prestation existant. Nous voulions également que les clients racontent, dans leur village, leur quartier et chez eux, ce qu’ils ont appris et deviennent ainsi des sources d’information pour les autres.

Des recherches préliminaires nous avaient permis de comprendre les défis ainsi que le potentiel des sources d’information et des structures de communication actuellement disponibles. Nous avions très bien cerné les obstacles (niveau de connaissance, contraintes physiques, financières et temporelles) rencontrés par les clients lorsqu’ils décident d’utiliser le produit.4 Nous savions que nous étions intéressés par quelque chose d’original, « qui sort des sentiers battus », de novateur, simple, célébré et apprécié aussi bien par le personnel que par les clients.

#2. La conception de messages intelligents

Des messages clairs et simples teintés d’émotion

L’un des défis de la conception d’un programme d’éducation financière est comment faire pour que les messages accrochent car lorsqu’on met fin aux programmes, les participants manifestent rarement de l’intérêt pour améliorer davantage leurs connaissances et leur compréhension et encore moins pour mettre en œuvre ce qu’ils ont appris.5 Pour cette raison nous avons intégré des méthodes simples dans des techniques non conventionnelles de formation afin de capter l’attention des clients et de les motiver. Nous avons adopté une approche multi-intelligence des styles d’apprentissage, des méthodes pédagogiques différenciées ainsi que des principes d’apprentissage des adultes.

Le mantra de la conception de l’AFE était « le moins est un plus » ou « simplifier » (ce qui signifie que la sobriété est une règle d’or). Il était facile de comprendre et de dispenser des idées et des messages simples. Nos recherches approfondies dans les zones de mise en œuvre nous ont aidés à identifier les idées essentielles et nous avons supprimé tous les détails inutiles et secondaires.

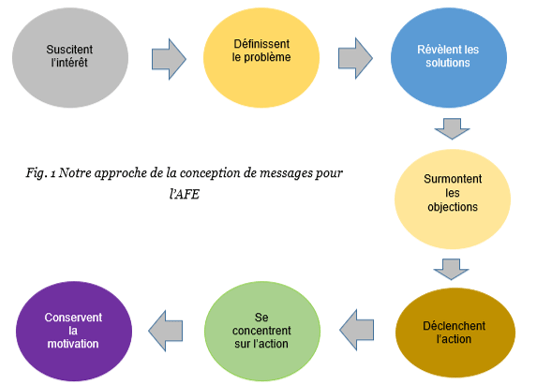

Les messages choisis émanaient des scènes de la vie courante (recueillis pour beaucoup sur le terrain), et nous les avons présentés sous forme d’histoires réelles, crédibles et vivantes. Elles offraient des messages clairs qui permettaient aux participants de prendre des décisions financières tout en persuadant émotionnellement les clients. Les gens attachent de l’importance à leur vie, à leur famille, et à leurs enfants en particulier. Des informations sur toute action pouvant conduire à une meilleurs prise en charge suscitent toujours l’intérêt des clients. Nous pouvions le faire en utilisant le cadre d’actions financières SWTICH.6 Nous avons défini le problème, leur avons présenté les solutions, réfuté les raisons qu’ils avançaient pour justifier leur inertie et nous les avons poussés à agir. L’idée principale était de laisser les clients expérimenter les produits, car les gens ont une expérience différente après avoir utilisé le service. Voici quelques extraits des déclarations de participants :

Extraits des déclarations de participants

« Ces images nous en disent long. Nous nous voyons dans ces images et nous voulons en parler davantage pour en savoir plus sur les gens »

« Leur histoire ressemble à la nôtre – nous aussi nous mettons nos économies dans des boites et quelqu’un finit toujours par les voler »

« Nous sommes tous comme l’autre femme qui ne pense pas à la vieillesse – qu’a fait la femme de l’autre côté? »

# 3. La mise au point d’outils économiques et flexibles conformes aux mécanismes de prestation existants

Un autre défi de l’exécution des programmes d’éducation financière est qu’elle est rarement économique (Monitor, 2011) et c’est pour cela que les prestataires de service sont souvent peu enthousiastes à cet égard. Nous nous sommes donc fait un devoir de ne pas envisager de ressources supplémentaires, ni de faire peser le poids de l’exécution du programme sur le personnel d’exploitation ; cependant nous avons quand même suscité l’intérêt parmi les cadres d’exploitation. La mise en œuvre de l’AFE a remplacé les anciennes pratiques d’enseignement de connaissance de l’IMF et a été dispensée par les « gérants de centre » (personnel d’exploitation) de l’IMF dans les délais limites impartis pour l’interaction avec les groupes (ou « centres »). Cette approche intégrée permet à l’organisation de réduire considérablement les coûts de prestation de l’éducation financière et augmente son impact puisque les clients reçoivent des leçons financières importantes à dose homéopathique dans le cadre de la prestation normale des services.

Disponibilité des produits et services

Les outils du programme AFE ont amené les clients à identifier des produits financiers qu’ils pouvaient utiliser. Il était donc indispensable qu’il y ait une certaine variété de produits financiers pour soutenir et traduire la motivation accrue des clients en action. L’IMF partenaire (en collaboration avec une banque) a offert des services d’épargne, notamment sous forme de dépôt récurrent et dépôt à terme, pensions, crédit et assurance-crédit.

# 4. La création d’un environnement favorable

Nous avons impliqué le personnel de l’IMF à tous les niveaux, depuis la conceptualisation jusqu’à l’élaboration et l’exécution des outils.

Une plateforme d’apprentissage et d’appropriation

L’approche adoptée pour le programme nécessitait un environnement d’apprentissage où les responsables chargés de la mise en œuvre du programme pouvaient partager leurs commentaires sur l’expérience de la journée, dire comment certaines questions des clients étaient traitées et si les améliorations en cours conduisaient à une meilleure implication des clients. Le personnel a montré un sentiment d’appropriation des outils et des approches de l’AFE qui s’est développé au fur et à mesure qu’il la mettait en œuvre et voyait ses avantages.

La détermination de la direction à l’égard du cycle de vie de l’AFE

Les contributions des cadres supérieurs et intermédiaires sont essentielles pour la contextualisation de l’outil et la création d’un environnement propice à sa mise en œuvre. Pendant la mise en œuvre, la supervision des cadres inférieurs et notre appui d’encadrement aux responsables chargés de la mise en œuvre sur le terrain devraient permettre à l’équipe opérationnelle de s’adapter au nouveau système de communication mis en place.7

La mise en place de systèmes d’appui et de surveillance

Des systèmes de suivi aussi bien quantitatif basé sur le SIG que qualitatif basé sur l’observation ont été mis en place pour évaluer les performances individuelles du personnel et l’ensemble des progrès réalisés par l’AFE. En plus du suivi régulier, nous avons examiné les progrès du programme et identifié les lacunes qui nécessitent un appui continu de counselling et d’accompagnement du personnel. Un tel appui est essentiel avant, pendant et après la mise en œuvre de l’AFE pour éviter que l’approche et les connaissances acquises ne disparaissent ou ne se transforment en un événement éphémère.

Conclusion

Notre expérience indique une voie que les fournisseurs de services pourraient adopter pour la conception de leur programme d’éducation et de renforcement de capacités en matière financière. Les clients et les agents d’exécution qui sont sur le terrain ont longtemps souffert de la lassitude de formation en raison des approches monologues utilisées. Ils ont besoin de méthodes susceptibles de mobiliser leur enthousiasme, susciter la curiosité et offrir des solutions applicables et l’AFE est l’une des approches envisageables à cet égard.

2 MSC plaide en général en faveur d’une éducation financière axée sur les produits comme une meilleure approche de la conception des programmes d’éducation financière. Ici nous avons énuméré 4 contours de l’approche.

3 Lire le rapport AFE sur la description du programme et le détail des observations faites au cours du test pilote de l’AFE.

7 Nous ne pouvions pas garantir une conformité idéale étant donné que de nombreux cadres supérieurs et intermédiaires suivaient leurs anciennes pratiques.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.