Les réseaux d’agents, maillon indispensable à l’inclusion financière du dernier kilomètre

Mars 2021

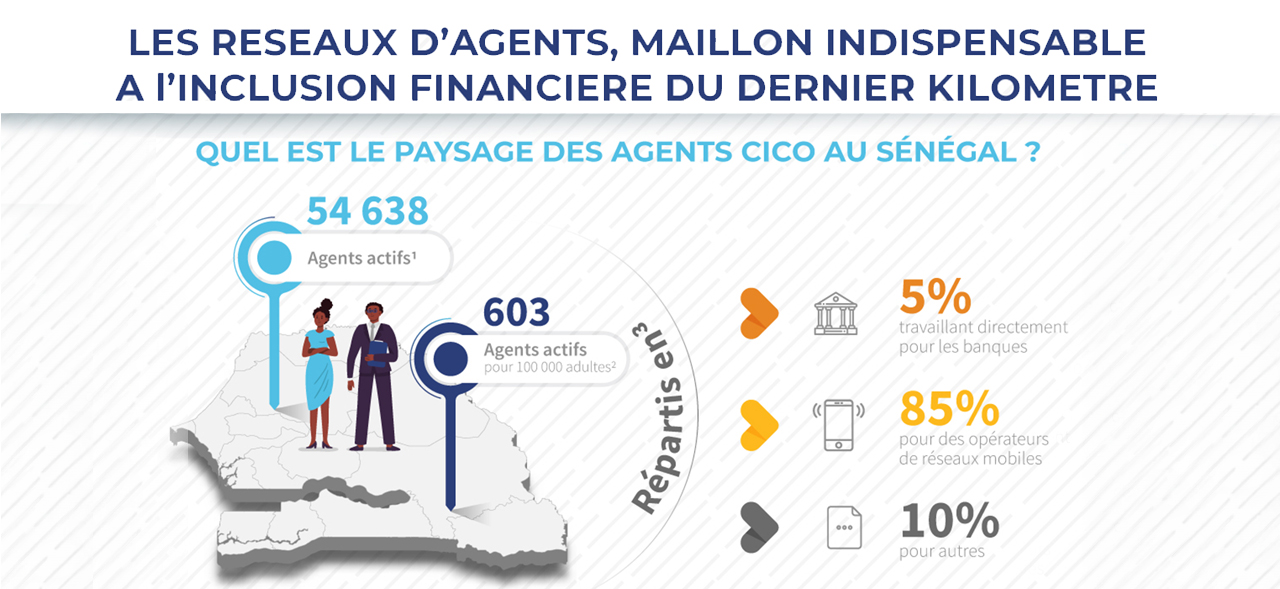

La pandémie de la Covid-19 a impacté tous les secteurs d’activité. Les agents d’argent mobile n’y ont pas échappé. Les mesures sanitaires prises à cet effet n’ont pas empêché le ralentissement des activités.

Pourtant; les agents d’argent mobile sont primordiaux pour accéder aux personnes du dernier kilomètre et améliorer l’inclusion financière. Il est indispensable de les intégrer dans votre modèle d’affaire.

Metaphor chart with two elements. Gender comparison, percentage diagram, template. Creative concept for infographics, presentation, project. Can be used for topics like research, analysis, statistics.