Offrir des services financiers digitaux qui ont du sens pour les utilisateurs : Étude des pratiques et instruments de gestion financière en Côte d’Ivoire

Mélissa Rousset et Nadine Zoro, mai 2017

Bien que le marché de la finance digitale soit en pleine croissance en Côte d’Ivoire, le taux d’activité des souscripteurs reste faible .

Les clients n’utilisent pas les services financiers digitaux parce que l’offre actuelle ne répond pas à leurs pratiques de gestion financière et leurs besoins.

L’étude porte sur l’une des causes identifiées du faible taux d’activité des utilisateurs des services financiers digitaux. Spécifiquement, elle propose de :

Comprendre les pratiques et outils de gestion financière de la population ivoirienne

Proposer des concepts de produits et services complémentaires aux stratégies financières existantes

Mettre à disposition des acteurs de l’écosystème de la finance digitale un processus pour la conception de produits orientés par le marché

Des compteurs intelligents pour améliorer l’alimentation en eau de l’Afrique rurale

George Muruka, mai 2018

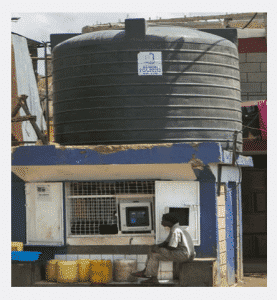

À l’heure actuelle, près de 663 millions de personnes dans le monde n’ont pas accès à une eau potable propre et saine. Les services d’argent mobile ont ouvert de nouvelles frontières pour le développement et la promotion de services de base destinés au marché de masse. Le fonds d’innovation Mobile for Development – Utilities (« la téléphonie mobile au service du développement : services aux collectivités ») de la GSMA finance des projets pilotes pour tester des innovations susceptibles d’améliorer l’accès à l’eau et à l’énergie grâce à des systèmes de services prépayés (aussi appelés systèmes PAYG pour « pay-as-you-go » en anglais), qui prennent notamment la forme de compteurs intelligents (« smart meters » en anglais).

Les compteurs d’eau intelligents, également appelés « compteurs communicants » ou « compteurs multifonctions », permettent de mesurer la consommation, les fuites et la qualité de l’eau. Surtout, ils sont capables de transmettre des données vers un portail ou un appareil à distance pour d’autres analyses ou actions. Les compteurs d’eau intelligents utilisent des capteurs intégrés et des systèmes digitaux fondés sur « l’internet des objets ». Les entreprises technologiques s’appuient actuellement sur cet internet des objets pour développer et promouvoir les compteurs intelligents.

L’accès, la qualité et les moyens de paiement sont les trois grands obstacles qui limitent la distribution d’eau et d’autres services de base au sein des populations à faibles revenus. Une combinaison de compteurs intelligents et de systèmes de paiement plus pratiques permettrait de lever une partie de ces obstacles pour favoriser un accès universel aux services d’alimentation en eau au sein des ménages à faibles revenus.

Ces solutions créent de nouveaux services qui promettent une amélioration de l’accès à l’eau en Afrique. Leur développement contribuerait de manière significative à la réalisation de l’Objectif de développement durable no 6 des Nations Unies, qui vise à garantir l’accès de tous à des services d’alimentation en eau et d’assainissement gérés de façon durable d’ici à 2030.

La société britannique Eseye Engineering figure parmi les entreprises qui fabriquent des compteurs intelligents. Ces appareils sont équipés de capteurs qui autorisent de multiples fonctionnalités utilisant la téléphonie mobile. À l’heure actuelle, ces solutions sont surtout adoptées par les distributeurs d’eau. Leur taux de pénétration reste faible au niveau des ménages alors qu’elles pourraient transformer de manière significative l’accès aux services d’alimentation en eau.

L’Office des eaux de Lilongwe et la Compagnie des eaux de Nairobi ont testé des solutions eWaterPay, également appelées « distributeurs d’eau », à des points de vente d’eau potable. Les clients utilisent des cartes NFC (Near Field Contact : carte de paiement sans contact) prépayées pour acheter de l’eau. Ces installations permettent de réduire la distance que les gens doivent parcourir pour se procurer de l’eau et réduisent aussi les risques de contamination. Sachant que les compteurs permettent d’obtenir des relevés détaillés d’opération, de nombreux détaillants sont maintenant prêts à se lancer dans la distribution d’eau. L’augmentation du nombre de revendeurs d’eau permettra d’élargir l’accès de proximité à une eau de qualité. Le système de prépaiement permet en outre aux consommateurs de surveiller leurs dépenses d’approvisionnement en eau.

L’installation de ces compteurs à prépaiement au niveau des ménages ouvrirait un potentiel considérable de développement de l’alimentation en eau. Les ménages auraient la garantie de pouvoir accéder à une eau de qualité tandis que les distributeurs auraient la garantie d’être payés grâce au système PAYG. Les sociétés de services collectifs bénéficieraient également d’une garantie d’encaissement grâce aux services d’argent mobile et seraient par conséquent incitées à développer leur réseau et leurs infrastructures de distribution d’eau.

Cependant, l’adoption de ces technologies reste lente dans de nombreux pays africains. Le Kenya, la Tanzanie et le Ghana présentent par exemple des taux peu élevés de pénétration en raison de la faiblesse des investissements qui permettraient de faciliter des partenariats pour la diffusion de ces nouvelles technologies. Lors de la conférence Mobile 360 de la GSMA à Dar es Salam, des innovateurs ont fait état de besoins en capitaux de l’ordre de 500 000 à 2 millions d’US$ pour améliorer les solutions existantes sur la base des enseignements tirés des essais pilotes avant leur lancement à grande échelle. Ces besoins exigent des investisseurs privés. Les organismes de développement qui financent les essais de départ devraient par conséquent mettre en contact les innovateurs avec des investisseurs privés potentiels pour la phase de développement à grande échelle. Nous pensons par exemple que les sociétés de services aux collectivités pourraient être intéressées par des initiatives de cette nature.

Comme le note le programme eau & assainissement de la Banque mondiale pour l’Inde, les pratiques inadaptées de facturation et de recouvrement des sociétés de services aux collectivités ont d’énormes implications commerciales qui ont une incidence importante sur leur solvabilité et leur accès aux financements commerciaux. Un essai pilote de compteurs d’eau à prépaiement auprès de 200 ménages réalisé par Water Tek Africa sur une période de trois mois en Tanzanie a conduit à une amélioration de 30 % des recettes encaissées et à une réduction de 20 % des coûts d’exploitation de la société de distribution d’eau.

Enfin, les consommateurs ont besoin d’être accompagnés pour s’adapter aux nouvelles technologies. Quelques questions subsistent malgré tout : quel serait le coût d’installation de compteurs de cette nature au niveau des ménages ? Quel serait le service après-vente fourni par la société de distribution d’eau ?

En Tanzanie par exemple, le distributeur d’électricité TANESCO a mis en place des inspecteurs chargés de surveiller les compteurs prépayés pour vérifier leur bon fonctionnement et minimiser les pertes non techniques.

Un marketing social adéquat est également nécessaire pour susciter une demande suffisamment importante qui favorisera l’adoption des compteurs prépayés. Les travaux antérieurs de MicroSave Consulting (MSC) sur le soutien des consommateurs fournissent des informations utiles concernant la mise en place de solutions novatrices de cette nature pour améliorer l’accès et l’impact des services de distribution d’eau et d’assainissement.

Les interventions de développement ont permis de réaliser d’importants progrès en matière d’accès à l’eau. Des millions de personnes restent néanmoins privées d’accès à une eau potable propre et saine, principalement dans les pays en développement. Cette situation a pour conséquence une incidence élevée de maladies diarrhéiques qui sont souvent mortelles. L’adoption de systèmes PAYG permettrait de généraliser l’accès à l’eau courante au niveau des ménages grâce aux compteurs intelligents.

Les essais pilotes en cours laissent entrevoir un potentiel de changement considérable dans le secteur de la distribution d’eau grâce à l’adoption des compteurs intelligents, comme cela a déjà été le cas pour les secteurs de l’énergie et de la téléphonie mobile en Afrique de l’Est et au-delà. Ces systèmes permettent aux ménages de maîtriser leur consommation d’eau et de la payer plus facilement, tout en améliorant les recettes collectées par les sociétés de services aux collectivités, qui pourront ainsi investir dans leur réseau.

Accélérateur de réseaux d’agents : Rapport pays – Sénégal 2015

Le programme Accélérateur de réseaux d’agents (Agent Network Accelerator – ANA) identifie les facteurs responsables du succès ou de l’échec de réseaux d’agents à travers le monde. ANA utilise des enquêtes quantitatives à grande échelle qui mesurent la santé des réseaux d’agents dans les différents pays. Il évalue les réseaux d’agents pour des fournisseurs sélectionnés au niveau national et au niveau des fournisseurs.

La recherche effectuée dans le cadre du programme au Sénégal porte sur les facteurs opérationnels déterminants pour la bonne gestion d’un réseau d’agents, en particulier : la structure du réseau ; la qualité du service ; le contrôle et la conformité ; l’efficacité opérationnelle du réseau ; et la rentabilité de l’agent.

L’affirmation selon laquelle « les fintechs sont souvent inutiles pour les villageois parce que les prestataires ont fait peu d’efforts pour adapter les interfaces ou les cas d’utilisation au marché des personnes à faibles revenus », tirée de l’article Les fintechs peuvent-elles réellement tenir leur promesse d’inclusion financière ?, a suscité beaucoup d’étonnement et de protestations.

En date de rédaction, dans le monde entier, la grande majorité des prestataires du secteur des fintechs continuent de développer des solutions destinées aux classes moyennes ou aisées. C’est logique : ces segments ont l’argent (et la connectivité) qui leur permettent de s’en servir. De plus, les développeurs des fintechs sont généralement issus de ce milieu. Ils connaissent par conséquent les difficultés rencontrées par ces segments et les opportunités qui en découlent. En revanche, lorsque (et si) les fintechs s’intéressent aux segments à faibles revenus, elles ont tendance à inventer d’abord des solutions et à chercher ensuite les problèmes à résoudre au lieu d’étudier d’abord les besoins, aspirations, perceptions et comportements des segments défavorisés.

Cette vérité qui dérange n’est pas dénuée de fondement. En 2017, MicroSave Consulting (MSC) a réalisé pour le compte de la Fondation Metlife une étude auprès des fintechs et prestataires de services financiers de six marchés : Bangladesh, Chine, Malaisie, Myanmar, Népal et Vietnam. Cette étude avait pour objectif d’identifier les principaux obstacles à l’inclusion financière sur chacun de ces marchés et d’évaluer leur niveau de réceptivité à l’offre et à l’adoption des fintechs.

Elle réaffirmait ce que nous avions déjà constaté en Afrique : aussi enthousiastes qu’ils soient, les concepteurs d’application ont une « connaissance limitée du comportement de demande de la clientèle rurale », « manquent de ressources pour donner la priorité au développement commercial et créer des fonctionnalités propres à certains segments (PME, par exemple) » et sont freinés par le « coût du service aux clients à revenus faibles ou intermédiaires ». De plus, beaucoup d’entre eux sont handicapés par le constat décevant que, pour reprendre les termes d’un entrepreneur, « la plupart des laboratoires d’innovation sont de simples espaces de bureaux partagés améliorés » qui offrent peu ou pas de services de soutien, et encore moins d’accompagnement personnalisé.

Dans le cadre de notre étude de l’environnement des fintechs réalisée avec la Fondation JP Morgan Chase et CIIE, nous espérions qu’en Inde, la réalité serait différente. Mais nous aboutissons au même constat.

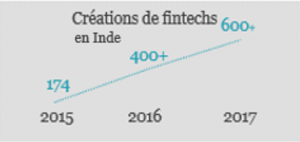

À la date de l’étude, il y avait plus de 1 500 fintechs dans le pays, un chiffre en croissance rapide. L’Inde compte plus de 350 investisseurs providentiels actifs et 170 sociétés de capital de risque dans l’ensemble du pays. Sans surprise, le marché des fintechs y est en plein essor, en termes à la fois de chiffres, d’opérations et de portée.

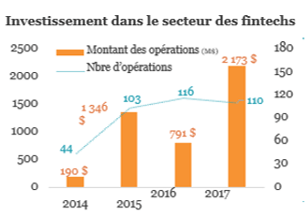

L’investissement dans le secteur des fintechs affiche lui aussi une forte croissance sur les dernières années, comme le montre le graphique ci-dessous.

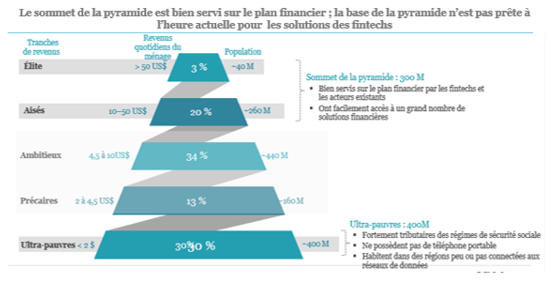

Cependant, la plupart des fintechs s’adressent à la clientèle éduquée et aisée des grands centres urbains, ignorant plus de 80 % du marché potentiel des segments à revenus faibles ou intermédiaires (RFI). Les fintechs indiennes se concentrent généralement sur l’un ou l’autre des deux segments suivants :

Génération du millénaire en quête d’indépendance financière :

Utilisateurs actifs de smartphones

• Consommateurs de contenus internet à de multiples fins

• Apprécient la technologie et préfèrent la facilité

• Appartiennent le plus souvent au monde salarié

Petits et micro- entrepreneurs :

Acceptent les paiements digitaux

• Ont besoin de crédit abordable

• Utilisent le smartphone pour communiquer et se distraire

• Étudient la proposition de valeur des fintechs.

Pourtant, comme on peut le voir dans la pyramide démographique ci-dessous, ces deux segments ne représentent qu’une toute petite partie de la population totale.

Pourquoi les fintechs évitent-elles le marché RFI ?

Les fintechs se heurtent à cinq grands obstacles pour servir les segments RFI :

Manque de connaissance et de compréhension du segment : il ressort clairement de nos analyses que les fintechs se heurtent à des barrières parce qu’elles connaissent mal le marché RFI et son potentiel de rentabilité. À une majorité écrasante (82 %), elles se situent dans trois grands centres urbains (Mumbai, Bangalore et Delhi) et ont peu de connaissance et de compréhension du marché RFI, voire d’empathie pour celui-ci.

Le segment RFI est un segment difficile : il est indéniable qu’il n’est pas facile de s’attaquer au segment des revenus faibles et intermédiaires. Il est coûteux d’y acquérir des clients et encore plus de les servir. Comme nous l’avons noté dans plusieurs études, les clients RFI ont du mal à comprendre les services financiers digitaux et à leur faire confiance, notamment lorsque ceux-ci sont peu fiables et/ou ont des systèmes de traitement des réclamations inefficaces. Ce segment préfère l’argent liquide, ne serait-ce que parce que son utilisation est plus intuitive, notamment pour les personnes « orales », à savoir celles qui ne savent pas lire ou compter. Enfin, beaucoup d’entre eux, notamment les femmes, n’ont pas accès à un téléphone portable, sans même parler de smartphone, avec lequel ils pourraient faire des opérations. Selon des estimations eMarketer, 20,8 % seulement de la population indienne utilisait un smartphone en 2017. Le taux de pénétration des téléphones portables, quel qu’en soit le type (basique ou smartphone) était de seulement 57 %. Enfin, la plupart des entrepreneurs ne sont pas convaincus de la valeur à long terme (selon un horizon que les investisseurs fixent à deux ans au plus) offerte par les clients RFI. Ils s’inquiètent aussi de l’empreinte digitale limitée des clients RFI pour l’utilisation des algorithmes propres aux fintechs. Il existe en outre beaucoup d’autres opportunités pour les fintechs indiennes dans les grandes agglomérations du pays, pour lesquelles il est non seulement plus facile de réunir des capitaux, mais également d’obtenir la couverture médiatique qui permet de promouvoir les services.

Manque d’intérêt des investisseurs à l’égard du segment RFI : les investisseurs se méfient eux aussi du segment RFI. Ils connaissent mal ce segment et ont une préférence marquée pour les modèles établis.Cet état de fait est exacerbé par la « crainte de passer à côté ». Par conséquent, lorsque que l’approche d’une fintech pour la résolution d’un problème spécifique (par exemple le crédit aux PME) semble fonctionner, les investisseurs se précipitent aussi rapidement que possible. Tant que les modèles n’auront pas fait leurs preuves, ils ne seront pas certains de la valeur du segment RFI, de son potentiel et de sa réceptivité. Surtout, il existe aussi un décalage en termes d’ampleur et de délai des retours sur investissement. Les investisseurs examinent la rentabilité unitaire et veulent des rendements plus rapides que ceux que le segment RFI est susceptible de produire. À mesure toutefois que les fintechs qui travaillent sur ce segment feront la preuve de leur valeur, les investisseurs augmenteront leurs investissements qui restent limités à l’heure actuelle.

Manque d’accès aux investisseurs : comme on devrait peut-être s’y attendre, compte-tenu des normes sociales et éducatives du pays, très peu d’entrepreneurs du monde des fintechs sont issus du segment RFI. De plus, ceux qui en sont issus ont généralement une connaissance particulièrement limitée des possibilités d’investissement pour le financement de leurs idées et de leurs prototypes, d’une part parce qu’ils ne savent pas comment présenter leur projet à des investisseurs, et d’autre part, parce qu’ils n’ont pas accès à des investisseurs potentiels.

Absence d’accompagnement (mentorat) suffisant ou adapté :en plus de leur manque de connaissance du segment RFI, les fintechs ont peu ou pas accès à des mentors et ne bénéficient pas d’un soutien suffisant ou adapté de la part des incubateurs et accélérateurs dans lesquels elles travaillent ou dont elles partagent simplement les locaux. En effet, une quinzaine tout au plus d’incubateurs parmi les 140 ou plus répertoriés en Inde s’adressent spécifiquement aux fintechs.

La plupart des incubateurs indiens ne sont pas spécialisés par secteur, et la quinzaine qui s’intéressent aux fintechs sont généralement gérés par des prestataires de services financiers existants qui ont leur propre agenda. Les incubateurs non spécialisés ont du mal à fournir les conseils spécialisés, l’accompagnement adéquat et les contacts avec des prestataires de services dont les fintechs auraient besoin. Les entrepreneurs se voient offrir à la place des services standardisés et génériques d’aide à la création et à la gestion des entreprises.

« Compte tenu de la taille du segment RFI, en fin de compte, toutes les fintechs devront y entrer. La question est de savoir quand et comment cela se fera. » (un investisseur)

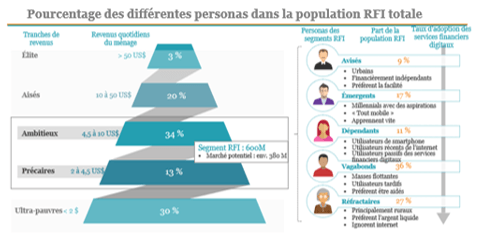

Malgré ces obstacles, les fintechs peuvent répondre aux besoins du segment RFI. Nos études divisent ce segment en cinq personas distinctes, qui reflètent chacune un niveau différent de réceptivité et d’adoption des services digitaux (voir figure ci-dessous).

Une approche radicalement différente est nécessaire pour permettre aux fintechs de répondre véritablement aux besoins du segment RFI. Nous l’envisageons sous la forme d’un laboratoire de l’innovation capable d’éliminer les cinq obstacles présentés plus haut. En plus de s’adresser uniquement aux fintechs qui visent le segment RFI, il offrira également les services suivants :

Assistance et opportunités permettant aux entrepreneurs de s’intéresser plus en profondeur à ce marché pour mieux comprendre ses besoins, ses aspirations, ses perceptions et ses comportements, et donc les problèmes pour lesquels des solutions pourraient être développées ;

Soutien pour comprendre le cadre réglementaire et juridique complexe qui régit l’offre de services financiers et s’y conformer ;

Niveau beaucoup plus élevé d’accompagnement spécifique par des experts ;

Relations et alliances avec des prestataires de services financiers qui travaillent sur le marché RFI ;

Mise en contact avec des investisseurs providentiels et des sociétés de capital-risque intéressés par ce marché.

Ces dernières années, l’Inde a connu un développement rapide et à grande échelle d’outils technologiques qui offrent des services à l’ensemble de la population. La présente étude a été réalisée pour permettre aux parties prenantes intéressées par les services financiers fondés sur la technologie de mieux comprendre les besoins financiers des communautés défavorisées, leurs compétences technologiques et l’écosystème d’assistance aux fintechs en Inde. Cette démarche a pour but d’orienter des interventions visant à améliorer l’accès et l’usage de produits et services financiers adaptés afin de parvenir à une véritable inclusion des communautés défavorisées.

La plupart des fintechs visent une clientèle aisée qui a l’habitude de la technologie, ce qui laisse à l’écart plus de 80 % du marché RFI potentiel (320 millions de personnes). Bien que les segments RFI représentent un potentiel inexploité pour les différentes parties prenantes (fintechs, investisseurs, bailleurs de fonds et acteurs existants), il existe d’importants décalages entre fintechs et investisseurs et entre fintechs et acteurs existants.

MSC propose de mettre en place un « laboratoire de l’inclusion financière » pour apporter des conseils personnalisés, un soutien catalytique et des services sur mesure aux start-ups naissantes du secteur des fintechs en Inde.

Respecter l’engagement en faveur de l’égalité entre hommes et femmes en concevant de meilleurs produits financiers pour les femmes pauvres

Abhishek Gupta, Akhand Tiwari, Bhavana, Srivastava et Sunitha Rangaswami, octobre 2018

Cet article est le résultat de plusieurs années de recherches et d’interventions de conseil de MicroSave Consulting (MSC) sur le développement de services financiers destinés aux femmes. Il s’appuie sur des informations provenant de nombreux secteurs, dont notamment la micro-finance, les services financiers digitaux, le versement direct de prestations, les MPME, les réseaux d’agents, etc.

Les spécialistes marketing d’un nombre croissant de secteurs ont fait des efforts considérables pour créer des marchés de consommation segmentés en fonction du sexe, qu’il s’agisse des produits d’hygiène, des deux-roues ou des forfaits de vacances. Pourtant, dans leur grande majorité, les prestataires de services financiers (PSF) continuent d’ignorer les besoins spécifiques des femmes. À l’heure actuelle, il n’existe dans le monde qu’un nombre limité de produits financiers conçus spécialement pour la clientèle féminine.

À l’échelle de la planète, plusieurs facteurs influencent les besoins des femmes. Ils peut s’agir, entre autres, des différences biologiques, au sens où ce sont les femmes qui mettent les enfants au monde, des obstacles socio-économiques, dans la mesure où elles assument à elles seules le fardeau non rémunéré des corvées domestiques, et du contexte culturel, qui est source de barrières à l’emploi, voire au déplacement. Ces difficultés sont amplifiées pour les femmes pauvres, qui manquent d’instruction et se heurtent à des obstacles qui limitent leur accès à la propriété et au contrôle des biens matériels ou financiers. D’après les statistiques Findex 2017, l’écart entre les sexes en termes d’accès aux comptes s’est réduit de 20 % à 6 % en Inde, mais 35 % seulement des femmes en sont des utilisatrices actives contre 47 % des hommes.

C’est probablement le mouvement du microcrédit qui s’est efforcé, pour la première fois, de reconnaître les femmes pauvres en tant que segment distinct du marché des services financiers. Il les a intégrées au monde financier formel avec des prêts et des passeports émis à leur nom. Cette approche ne représente toutefois qu’un progrès limité. Les responsables politiques et les bailleurs de fonds ne voient pas nécessairement dans les femmes pauvres des consommatrices actives de services financiers. Ils les considèrent plutôt comme un moyen de toucher les ménages et d’y faire entrer le crédit dans l’espoir qu’ils finiront par sortir de la pauvreté.

Il existe peu de données sur le développement et la réussite des entreprises dirigées par des femmes ayant bénéficié de financements de microcrédit. Dans la pratique, beaucoup de ces bénéficiaires finissent par vivre au jour le jour en ayant du mal à honorer les échéances de leurs prêts.

Dans le même esprit, un certain nombre de pays en développement ont instauré il y a une vingtaine d’années le versement d’allocations soumises à conditions (« CCT » pour Conditional Cash Transfer). L’idée était de lier le versement de certaines prestations sociales à des comptes bancaires ouverts au nom des femmes. Ces versements étaient liés à certains critères devant être respectés par les bénéficiaires, comme par exemple la scolarisation de leurs enfants, l’accouchement en milieu hospitalier ou la protection des enfants de sexe féminin. Globalement, ces CCT mettaient l’accent sur le bien-être social de l’entité familiale, plutôt que sur le bien-être économique des femmes bénéficiaires en tant que telles.

Dans ce modèle, les femmes sont assimilées à la « famille » et sont considérées comme un vecteur de bien-être social. Les prestataires de services financiers sont le réseau de distribution des CCT et de la micro-finance. Ils ont fait preuve d’un manque étonnant de volonté et d’imagination pour détecter une opportunité commerciale dans les millions de femmes pauvres qui détiennent ainsi un compte bancaire dans leurs agences.

Quelles sont les lacunes de la conception de produits financiers destinés aux femmes pauvres ?

Les femmes pauvres se heurtent à des barrières sociales, économiques et psychologiques qui les empêchent de participer pleinement à l’écosystème des services financiers. Ces femmes veulent être des acteurs économiques indépendants tout en répondant aux besoins de leur famille. Nous recensons ci-dessous quelques uns de ces défis :

L’un des aspects les moins étudiés, et donc peu connu, de la conception de services financiers est le niveau élevé d’oralité chez les femmes pauvres. L’illettrisme et l’innumérisme constituent des obstacles cognitifs qui les empêchent de se sentir à l’aise avec les prestataires de services financiers ou leurs agents. Il est fréquent que les hommes profitent de ce handicap et s’en servent comme d’une excuse pour traiter avec les prestataires de services financiers « au nom » des femmes de leur entourage, dont ils affirment qu’elles « se feraient sinon avoir ou seraient incapables de faire des opérations ». Cela restreint leur expérience des services financiers et les conduit à douter de leur capacité à accéder à des services financiers ou non financiers, y compris au moyen des plateformes digitales.

La présence d’agents de sexe féminin se traduit par un taux d’adoption plus élevé des services financiers digitaux au sein de la clientèle féminine. Les clientes leur font davantage confiance et considèrent qu’elles respectent mieux leur confidentialité par rapport aux agents masculins, ce dont les prestataires de services financiers ne semblent pas tenir compte. Des observations réalisées en Inde laissent à penser que les prestataires de services financiers ne consacrent pas autant d’efforts au recrutement et au soutien d’agents de sexe féminin qu’ils ne le font pour les hommes. De plus, les femmes pauvres sont sensibles au coût des frais facturés par les agents et mettent plus longtemps à faire confiance à un agent particulier. Par rapport aux hommes, elles ont donc besoin d’échanger davantage avec leur agent. Cependant, certaines pratiques sociales existantes, comme par exemple le système de purdah ou les restrictions relatives à leurs déplacements, limitent leur accès aux services financiers, notamment dans les zones rurales isolées.

L’indépendance financière et le bien-être socio-économique plus général des femmes pauvres dépendent, en partie, de l’accès à une pièce d’identité individuelle. En l’absence de justificatif d’identité valable, elles ne peuvent pas se soumettre aux obligations de vérification de l’identité des clients (« KYC », de l’anglais Know-Your-Customer), y compris pour accéder aux services financiers digitaux. Le programme Bhamashah du Rajasthan en Inde fournit un exemple de première étape utile pour donner une identité digitale aux femmes. Les interfaces digitales doivent en outre garantir la sécurité et le respect de la vie privée des femmes.

Les petites et micro-entreprises dirigées par des femmes ont non seulement du mal à accéder au capital, mais aussi à officialiser leur existence juridique. Cela limite leurs efforts de développement commercial et leur participation aux canaux de distribution du commerce en ligne et représente une opportunité commerciale significative que les prestataires de services financiers n’ont pas su exploiter jusqu’à présent. Avec un soutien prolongé, les micro-entrepreneuses sont parfaitement capables de développer leur activité. Des études ont montré que les entreprises contrôlées par des femmes ont de meilleurs historiques de remboursement, avec un niveau de prêts non productifs inférieur de 30 à 50 % à celui des entreprises dirigées par les hommes, et sont susceptibles de s’équiper de davantage de produits (jusqu’à trois fois plus) que les hommes. Cela en fait un excellent segment pour réaliser des ventes croisées.

Dans leurs relations avec les prestataires de services financiers, les femmes chefs d’entreprise attendent plus que des produits financiers. Elles souhaitent bénéficier de services de conseil aux entreprises en matière de gestion, de comptabilité, de renforcement des compétences et de procédures juridiques pour développer les activités pour lesquelles elles avaient recherché des financements auprès de ces prestataires.

Concevoir des produits financiers pour les femmes pauvres : grandes lignes

Le succès du mouvement du microcrédit a reposé en grande partie sur son approche de solidarité collective. Les femmes pauvres préfèrent travailler et sont rassurées dans un environnement de groupe. Une approche collective réduit le risque financier au sein d’un même groupe et permet de mettre en commun les ressources, qu’il s’agisse d’actifs, de temps ou de main d’œuvre. Les prestataires de services financiers ont tout intérêt à s’appuyer sur cet aspect essentiel au vu de son influence considérable sur l’adoption des services financiers personnels par les femmes pauvres.

Impliquer des hommes pour défendre l’autonomie des femmes (économique ou autre) renforce la masse critique qui permet d’instituer une dynamique de changement. Cela est particulièrement important dans les régions où les normes sociales imposent un statu quo de contrôles rigoureux sur les femmes. De plus, les campagnes promotionnelles utilisées par les prestataires de services financiers pour développer l’usage de services financiers formels par les femmes pauvres devraient mettre en avant leurs avantages potentiels pour les ménages comme pour les intéressées.

D’autres aspects méritent d’être pris en compte pour la conception de produits financiers destinés aux femmes pauvres :

Considérer les femmes pauvres comme un segment de clientèle proprement dit, et non comme un simple moyen de toucher les ménages. Cela implique un mix-produit élargi, la possession d’une identité et une distribution respectueuse des contraintes féminines pour surmonter les limitations rencontrées par ce segment en termes de mobilité. Cela passe également par une offre complémentaire de services non financiers, dans le domaine par exemple des mises à niveau technologiques, du développement des compétences, de la comptabilité et de la formation comptable.

Soutenir les agents de sexe féminin, qui sont également des micro-entrepreneurs de plein droit et élargissent par conséquent la base de clientèle féminine.

Faire de la centralité du genre un état d’esprit et une priorité de la conception de produits, tout en faisant attention à l’impact potentiel de chaque détail de conception sur la vie quotidienne des femmes pauvres.Les données CCT pourraient par exemple permettre de développer un produit de crédit formel destiné aux femmes bénéficiaires, pour lequel le respect des contraintes de versement servirait d’indicateur de mesure de la discipline financière et des flux de trésorerie.

Utiliser l’analyse des données de masse pour interpréter les données désagrégées en fonction du sexe, et plus particulièrement : évaluer et suivre les avantages de l’offre de services financiers en faveur des femmes pauvres, que ce soit en termes de remboursements ou de retombées sociales pour les ménages ; et mesurer les flux de capitaux en direction des MPME dirigées par des femmes dans l’ensemble des classes d’actifs et véhicules d’investissement et évaluer leur corrélation avec les retombées financières et sociales tangibles au niveau des personnes et des ménages.

Utiliser ces données pour montrer comment la finance peut être un outil de transformation de la vie des femmes pauvres et positionner ainsi les prestataires de services financiers comme des artisans d’un véritable changement social.

Le double avantage de s’engager dans cette voie est la possibilité de transformer la vie des femmes pauvres tout en apportant une proposition de valeur commerciale aux prestataires de services financiers. Une base de clientèle de plus d’un milliard de femmes, qui ne sont pas encore connectées aux services financiers et restent encore largement ignorées, les attend.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.

Bien que le marché de la finance digitale soit en pleine croissance en Côte d’Ivoire, le taux d’activité des souscripteurs reste faible .

Bien que le marché de la finance digitale soit en pleine croissance en Côte d’Ivoire, le taux d’activité des souscripteurs reste faible .

L’accès, la qualité et les moyens de paiement sont les trois grands obstacles qui limitent la distribution d’eau et d’autres services de base au sein des populations à faibles revenus. Une combinaison de compteurs intelligents et de systèmes de paiement plus pratiques permettrait de lever une partie de ces obstacles pour favoriser un accès universel aux services d’alimentation en eau au sein des ménages à faibles revenus.

L’accès, la qualité et les moyens de paiement sont les trois grands obstacles qui limitent la distribution d’eau et d’autres services de base au sein des populations à faibles revenus. Une combinaison de compteurs intelligents et de systèmes de paiement plus pratiques permettrait de lever une partie de ces obstacles pour favoriser un accès universel aux services d’alimentation en eau au sein des ménages à faibles revenus. Comme le note le

Comme le note le

Abhishek Gupta, Akhand Tiwari, Bhavana, Srivastava et Sunitha Rangaswami, octobre 2018

Abhishek Gupta, Akhand Tiwari, Bhavana, Srivastava et Sunitha Rangaswami, octobre 2018 La présence d’agents de sexe féminin se traduit par un taux d’adoption plus élevé des services financiers digitaux au sein de la clientèle féminine. Les clientes leur font davantage confiance et considèrent qu’elles respectent mieux leur confidentialité par rapport aux agents masculins, ce dont les prestataires de services financiers ne semblent pas tenir compte.

La présence d’agents de sexe féminin se traduit par un taux d’adoption plus élevé des services financiers digitaux au sein de la clientèle féminine. Les clientes leur font davantage confiance et considèrent qu’elles respectent mieux leur confidentialité par rapport aux agents masculins, ce dont les prestataires de services financiers ne semblent pas tenir compte.  Considérer les femmes pauvres comme un segment de clientèle proprement dit, et non comme un simple moyen de toucher les ménages. Cela implique un mix-produit élargi, la possession d’une identité et une distribution respectueuse des contraintes féminines pour surmonter les limitations rencontrées par ce segment en termes de mobilité. Cela passe également par une offre complémentaire de services non financiers, dans le domaine par exemple des mises à niveau technologiques, du développement des compétences, de la comptabilité et de la formation comptable.

Considérer les femmes pauvres comme un segment de clientèle proprement dit, et non comme un simple moyen de toucher les ménages. Cela implique un mix-produit élargi, la possession d’une identité et une distribution respectueuse des contraintes féminines pour surmonter les limitations rencontrées par ce segment en termes de mobilité. Cela passe également par une offre complémentaire de services non financiers, dans le domaine par exemple des mises à niveau technologiques, du développement des compétences, de la comptabilité et de la formation comptable.