L’écosystème des FinTechs en RDC : Opportunités, défis et tendances futures

Notre consultant en services financiers numériques,Rocky Abdoul Milingita, s’est entretenu avec CNBC Africa.

Voici un résumé de la conversation et des points évoqués :

- L’expansion des services de mobile money stimule l’inclusion financière en RDC

- Le soutien réglementaire et les partenariats renforcent l’écosystème FinTech

- Les défis tels que les limites d’infrastructure et les obstacles réglementaires freinent la croissance des FinTechs

Le secteur des FinTechs a connu une croissance remarquable en République Démocratique du Congo (RDC), avec une augmentation notable de 5 % des utilisateurs de mobile money au premier trimestre 2024 et une levée de fonds substantielle de 62 millions de dollars pour les start-ups en 2023. Malgré ces avancées, 80 % de la population demeure non bancarisée en raison de défis tels que la faible pénétration d’internet et l’inadéquation des infrastructures. Bien que le secteur FinTech de la RDC en soit encore à ses débuts comparé à des pays de la région comme le Kenya et le Nigéria, il présente un potentiel de croissance et d’innovation considérable.

Rocky Abdoul Milingita, consultant en services financiers numériques chez Microsave Consulting, a mis en lumière le paysage des FinTechs en plein essor en RDC. L’une des principales forces motrices de cette croissance a été l’expansion des services de mobile money, qui ont joué un rôle clé dans l’amélioration de l’inclusion financière dans le pays. La hausse du nombre d’utilisateurs actifs et des revenus dans les services mobiles souligne l’adoption croissante des solutions financières numériques en RDC. Par ailleurs, l’émergence de start-ups FinTech spécialisées dans les services de paiement, de prêt et de microfinance a diversifié davantage le marché des services financiers dans le pays.

Le soutien réglementaire de la Banque Centrale du Congo a également été déterminant dans le développement du secteur FinTech. L’introduction de directives telles que l’Instruction 58 sur l’interopérabilité des systèmes de paiement a créé un environnement favorable à l’épanouissement des FinTechs. En plus du soutien réglementaire, les partenariats entre les institutions financières traditionnelles et les FinTechs se multiplient pour étendre les services financiers aux populations mal-desservies.

Cependant, cet écosystème n’est pas sans défis. Les limitations d’infrastructure, notamment les faibles niveaux d’accès à l’électricité et à internet, constituent des obstacles majeurs à l’adoption généralisée des services financiers numériques. De plus, des problèmes tels que la littératie financière, le manque de confiance dans les plateformes numériques et les complexités réglementaires freinent le bon fonctionnement et l’expansion des FinTechs dans le pays.

Pour répondre à la question de l’inclusion financière en RDC, les FinTechs se concentrent sur la conception de produits centrés sur le client et proposent des solutions à faible coût adaptées aux besoins de la population. Les collaborations entre les institutions financières traditionnelles et les FinTechs contribuent également à combler l’écart pour atteindre les segments de la population non bancarisés.

En termes d’investissement, le secteur des FinTechs en RDC a attiré des fonds substantiels, avec plus de 62 millions de dollars levés en 2023. L’intérêt croissant des investisseurs locaux et internationaux, ainsi que les partenariats avec les institutions financières et les fonds de développement, ont donné un coup de pouce significatif à l’écosystème FinTech du pays.

Pour l’avenir, certaines tendances émergentes incluent une collaboration accrue entre les banques traditionnelles et les FinTechs, des avancées réglementaires pour soutenir l’innovation, et un accent mis sur l’adoption technologique et la cybersécurité. L’utilisation croissante des smartphones et l’amélioration de la connectivité internet devraient encore favoriser l’accessibilité des services FinTechs, tandis que des mesures pour renforcer la cybersécurité permettront de protéger les plateformes numériques contre les menaces potentielles.

Dans l’ensemble, la trajectoire du secteur FinTech en RDC annonce un avenir prometteur, avec l’innovation, la collaboration et le soutien réglementaire jouant des rôles clés dans l’amélioration de l’inclusion financière et la stimulation de la croissance économique du pays.

Instruction n° 58_Interopérabilité des Systèmes de paiement et à la participation au Switch Monétique National

La Banque Centrale du Congo (BCC) a promulgué l’instruction 58, visant à renforcer l’interopérabilité des systèmes de paiement monétique et à encourager la participation au Switch Monétique National.

Développement d’études de cas en Afrique de l’Ouest

Au Bénin, l’étude s’est concentrée sur la digitalisation de l’épargne planifiée, mise à l’échelle de l’activité d’octroi des crédits soutenue par l’éducation financière. Le projet eu pour impact :

- L’acquisition de plus de 45 000 nouveaux clients actifs.

- La formation de plus de 25 000 nouveaux clients à l’éducation financière.

- La formation de plus de 220 agents en tant que formateurs.

- L’octroi de 10 238 crédits par l’intermédiaire d’agents mobiles (à l’aide de tablettes numériques).

- L’octroi de 4 676 milliards XOF (7 715+ millions USD) sous forme de crédits.

Au Mali, l’étude s’est concentrée sur la mise à l’échelle de la méthodologie de groupe Yeredeme. Le projet a eu pour impact :

- Le financement de 5 270 femmes

- La création de deux fédérations, de 30 organisations villageoises et de 355 groupes d’entraide

- L’octroi de crédits de plus de 190 millions XOF (315 582+ USD) aux agriculteurs dont le PAR est <1%.

- Un investissement de près de 13 millions XOF (21 450+ USD) pour soutenir les activités de subsistance

Enfin, au Togo, l’étude s’est concentrée sur la digitalisation des produits et services financiers des populations à faible revenu et a eu pour impact :

- 10 agences interconnectées

- Plus de 11 500 transactions interconnectées réalisées

- Plus de 37 000 utilisateurs actifs de B2W/W2B

- Plus de 70 700 personnes ayant participé à des séances d’éducation financière.

Améliorer l’inclusion financière et l’éducation grâce à la technologie : Le cas de la FECECAM-BENIN

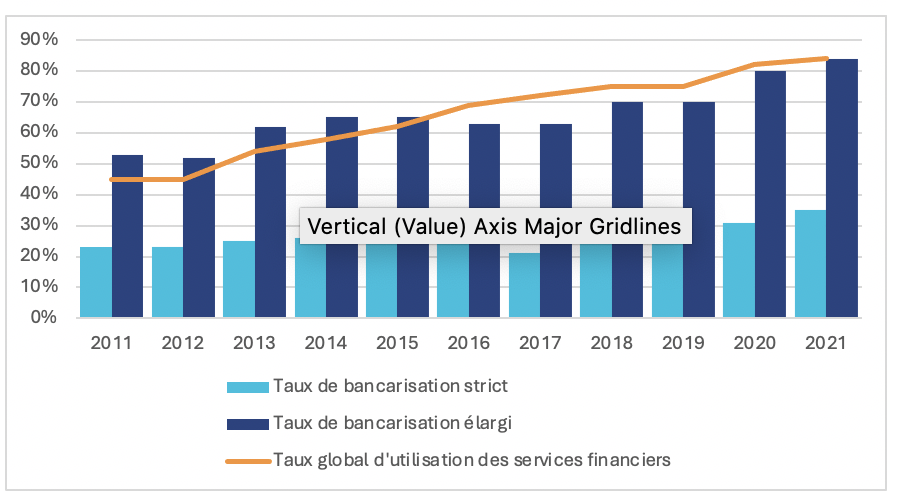

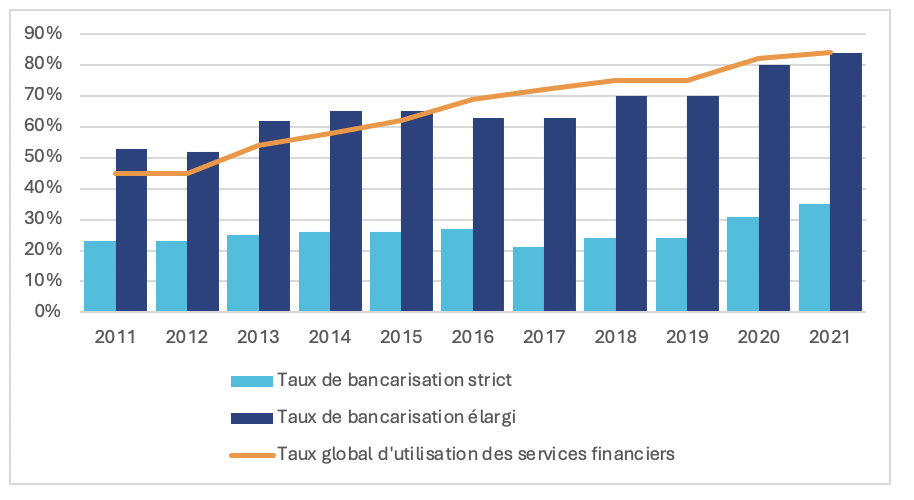

Evolution de l’accès et de l’utilisation des services financiers au Bénin :

La croissance des services financiers digitaux n’est pas une nouveauté pour le Bénin, et sa population en bénéficie pleinement. En 2020, le pays était le deuxième utilisateur d’argent mobile de la zone UEMOA. Selon un rapport de décembre 2021 de la BCEAO (page 34), 16,39% de la population utilise les services d’argent mobile. Malgré ces progrès, des défis persistent tels que les réseaux de distribution des services financiers limités, la couverture insuffisante du réseau mobile et le faible taux d’alphabétisation. Par ailleurs, l’accès au système éducatif reste difficile, en particulier pour les filles, selon un document de stratégie pays 2022 de la Banque Africaine de Développement. Le dernier rapport Global Findex indique que seulement 8% des adultes au Bénin ont emprunté auprès d’institutions financières formelles en 2021. Cette faible proportion s’explique principalement par les contraintes liées à l’éducation financière et aux exigences en matière de garanties, selon les études menées par MicroSave Consulting (MSC).

L’utilisation croissante des services d’argent mobile, ainsi que le soutien du gouvernement et des initiatives d’organismes de développement, offrent des opportunités significatives d’expansion des services financiers digitaux. FECECAM-BENIN, la plus ancienne et la plus grande coopérative financière du pays, en activité depuis 1977, a reconnu les capacités et l’efficacité de la technologie dans la fourniture de services financiers. Avec plus de 150 agences et points de vente et 1,3 million de clients, FECECAM-BENIN a adopté la transformation digitale pour améliorer ses services.

Ce blog examine l’impact de la digitalisation des services financiers sur les opérations de la FECECAM-BENIN. Cette transformation a permis à l’institution de renforcer l’inclusion financière, de répondre aux besoins évolutifs de ses clients, et de leur fournir des compétences essentielles pour prendre des décisions financières éclairées.

L’adoption de la technologie par FECECAM-BENIN

En 2007, FECECAM-BENIN a lancé le service d’Epargne Planifiée. Initialement, il s’agissait d’une tontine quotidienne, gérée par des agents mobiles qui rendaient visite aux clients sur le terrain, pour collecter leur épargne journalière afin de la déposer sur leurs comptes en agence. La pandémie de COVID-19 et le succès du service ont conduit à la rationalisation des processus et l’amélioration du service aux clients éloignés à travers la digitalisation de l’épargne, des opérations de prêt et des activités des comités de crédit. L’implémentation de ces solutions a ainsi augmenté l’efficacité opérationnelle de l’institution tout en tenant compte des contraintes d’activité des clients et de leur faible niveau d’alphabétisation.

Le processus digital mis en place impliquait l’utilisation de terminaux sur le terrain pour enregistrer et vérifier les informations des clients en temps réel. Les agents effectuaient des visites régulières pour procéder à la souscription des clients et collecter les épargnes quotidiennes fixes à partir de 500 FCFA (USD 0,83). À la fin du mois, les clients pouvaient accéder à leur argent, moyennant la retenue à la source des frais de service correspondant à un jour de cotisation. En outre, les clients pouvaient obtenir des prêts et bénéficier de sessions de formation en éducation financière via les groupes WhatsApp.

FECECAM-BENIN a introduit des cartes NFC pour identifier les titulaires de comptes et assurer l’authentification des propriétaires légitimes de ces comptes. Ces cartes ont permis une identification transparente et une vérification des transactions dans les agences, accompagnées de reçus montrant l’évolution de l’épargne. FECECAM-BENIN a déployé le service d’Épargne Planifiée à l’échelle nationale, avec une volonté d’innovation et d’automatisation des processus pour desservir les zones rurales et isolées. Ce projet a été réalisé grâce au soutien de partenaires tels que la Swiss Capacity Building Facility (SCBF). FECECAM-BENIN a combiné ce service avec des programmes d’éducation financière numérique pour améliorer les compétences financières des clients et les aider à prendre des décisions éclairées, réduisant ainsi leur insécurité financière.

L’expérience de la FECECAM-BENIN en matière d’utilisation des technologies

FECECAM-BENIN a rationalisé ses processus d’épargne et de prêt, améliorant l’accès, et l’aisance d’utilisation pour les clients grâce à l’adoption du service digital d’Epargne Planifiée. Une étude menée par MSC a révélé les impacts clés suivants :

- Autonomisation financière : Les clients ont optimisé leur gestion financière et leurs activités grâce aux crédits, atteignant la sécurité financière, et améliorant le remboursement de leurs prêts.

- Amélioration des connaissances financières et de l’épargne : Plus de 90% des clients ont commencé à épargner quotidiennement, adoptant de bonnes habitudes d’épargne, et planifiant leurs finances pour atteindre leurs objectifs. Ils ont réussi à séparer leurs revenus professionnels de leurs revenus personnels et ont remboursé facilement leurs crédits.

- Sécurité et confiance accrues : Les femmes se sentaient plus en confiance lorsque les agents collectaient leurs argent à l’aide du terminal. Elles appréciaient la confirmation instantanée du dépôt et l’accès facilité à leurs comptes grâce à la carte NFC, depuis n’importe quelle agence de FECECAM-BENIN.

- Accès facile aux services financiers : Le service d’Epargne Planifiée a facilité l’obtention de crédits sans garantie initiale, permettant aux clients de rembourser par petits versements quotidiens. Ils ont aussi pu planifier leur retraite en utilisant leurs comptes comme une alternative de cotisation de l’assurance retraite.

- Une meilleure gestion du temps : Les clients ont gagné du temps en demandant des crédits et en effectuant des dépôts depuis leur domicile ou leur lieu de travail, évitant ainsi les files d’attente en agence.

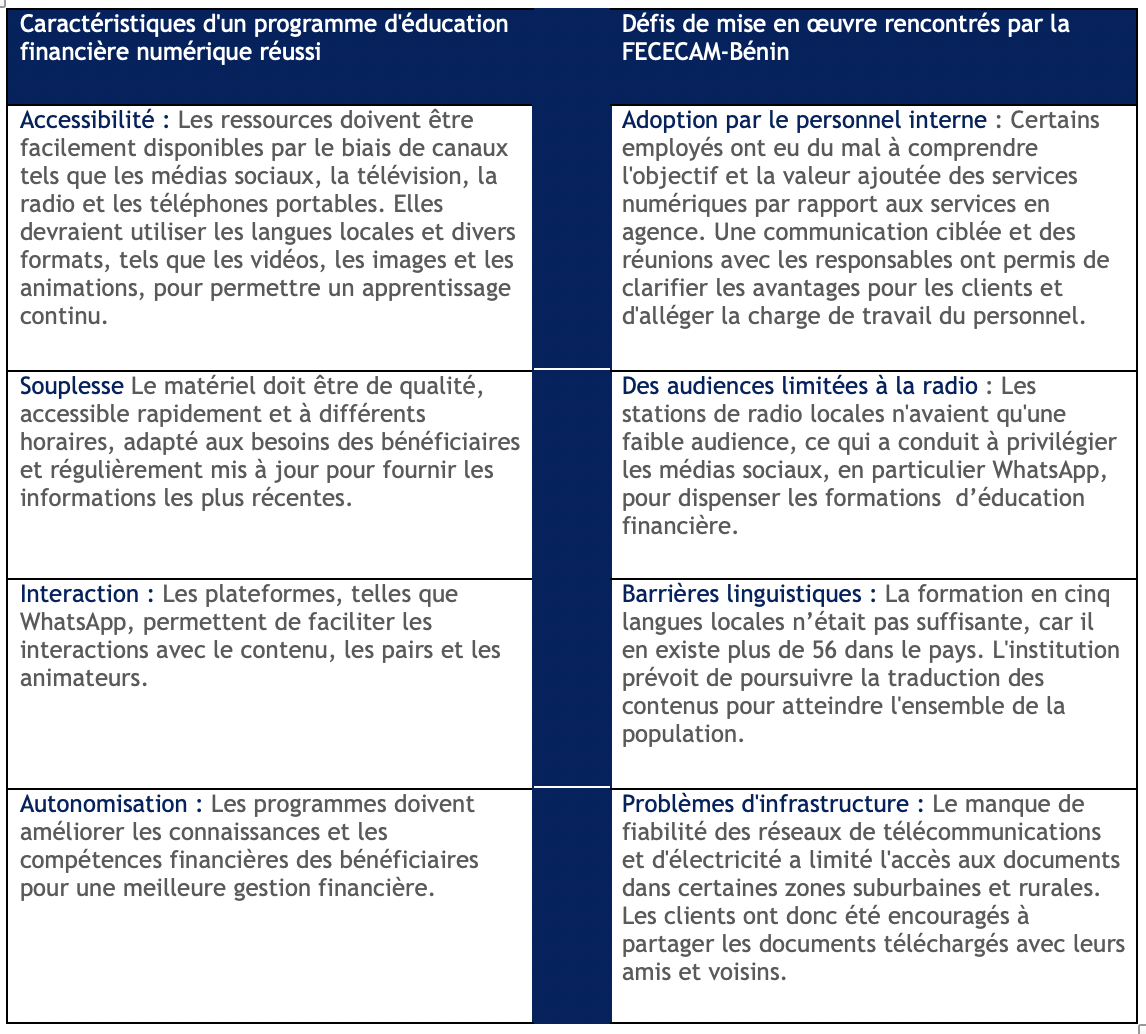

Ce service a aidé les clients à faible revenu à constituer leur épargne et leur historique de crédit grâce à une petite épargne régulière et à des prêts non garantis. En outre, l’éducation financière numérique a permis aux clients de prendre de meilleures décisions. FECECAM-BENIN a utilisé des plateformes numériques, telles que WhatsApp et les stations de radio locales, pour diffuser les séances d’éducation financière dans cinq langues locales, atteignant ainsi les populations au niveau national et permettant une formation continue, même dans les zones reculées.

La stratégie de la FECECAM-BENIN a mis en évidence les facteurs nécessaires à la mise en œuvre d’un programme d’éducation financière numérique réussi et les défis qui y sont associés.

Enseignements et perspectives

Le service d’Epargne Planifiée a encouragé la discipline financière et la fixation d’objectifs grâce à des dépôts quotidiens. Il a permis de constituer l’historique financier des clients, permettant ainsi à l’institution de microfinance de mieux appréhender la situation des clients à faibles revenus et les risques de crédit sans exiger de preuves de leur capacité de remboursement. Les médias sociaux, en particulier WhatsApp, se sont également révélés très efficaces pour atteindre les personnes à faible revenu, instaurer la confiance grâce à la résolution rapide des problèmes et des plaintes, et fournir des vidéos d’éducation financière.

Le cas de FECECAM-BENIN illustre l’impact transformateur de la technologie sur l’inclusion et l’éducation financières. Grâce aux solutions digitales, FECECAM-BENIN a amélioré l’accès aux services financiers, permis aux clients d’acquérir des compétences financières essentielles, et encouragé une culture de l’épargne et de prise de décision financière autonome. Cette initiative a permis à FECECAM-BENIN d’acquérir plus de 45 000 nouveaux clients, d’approuver 10 238 prêts pour un montant total de 4,67 milliards de francs CFA, et de dispenser des cours d’éducation financière à plus de 25 000 clients. Ce succès met en évidence l’importance des stratégies innovantes basées sur la technologie pour favoriser une croissance et une stabilité financières inclusives. Les institutions peuvent s’inspirer de l’exemple de FECECAM-BENIN et donner la priorité à l’accessibilité, à l’éducation et à l’adaptabilité pour répondre aux divers besoins des clients.

*Le Taux de Bancarisation Elargi, le Taux de Bancarisation Strict et le Taux Global d’Utilisation des Services Financiers sont des ratios utilisés par la Banque Centrale des Etats de l’Afrique de l’Ouest. Ces ratios sont tous liés aux activités financières dans la région.

Ainsi, le Taux de Bancarisation Elargi désigne le pourcentage global de la population qui a accès et utilise les services bancaires traditionnels offerts par les banques, les postes, les institutions de microfinance, etc. Il comprend les personnes qui possèdent un compte bancaire et utilisent les services bancaires tels que les comptes d’épargne, les prêts.

Le Taux de Bancarisation Strict reflète la même chose que le Taux de Bancarisation Elargi, mais uniquement pour les services offerts par les banques.

Le Taux Global d’Utilisation des Services Financiers englobe l’utilisation plus large des services financiers au-delà des services bancaires traditionnels. Il comprend l’utilisation de l’argent mobile, des paiements électroniques, des services de microfinance et d’autres services financiers digitaux.

25 ans après : Qu’est-ce qui différencie MSC ?

“Si nous voulons vraiment rendre l’aide inclusive, les voix locales doivent être au centre de tout ce que nous faisons..” – Administratrice USAID Samantha Power

MSC célèbre son 25ème anniversaire avec le slogan “Vision internationale, action locale, pour un impact réel”. Ce ne sont pas des paroles en l’air. Ce slogan reflète notre engagement profond : plus de 99 % de nos 300 employés sont originaires des pays où nous opérons. Ces employés comprennent la langue, l’économie, la politique, les normes sociales et les marchés locaux. Ils sont recrutés pour leur compréhension de la mission de MSC et leur engagement envers celle-ci. Cet ancrage local nous permet de mieux comprendre et d’empathiser avec les communautés que nous servons, souvent considérées comme de simples “marchés cibles”.

Notre approche axée sur la connaissance approfondie des besoins, des aspirations, des perceptions et des comportements des populations les plus pauvres et des communautés vulnérables nous permet d’améliorer l’adoption et l’utilisation de nos produits et services, augmentant ainsi leur impact.

« … l’adaptation menée au niveau local peut être plus efficace que les interventions verticales, car les acteurs locaux connaissent mieux le contexte. » – Institut international pour l’environnement et le développement.

MSC place systématiquement les utilisateurs finaux au cœur de son travail. Même lorsque nous relevons des défis liés à l’offre, notre recherche initiale se concentre sur les clients. Par exemple, lors de l’amélioration des processus, nous commençons par le parcours du client pour comprendre leur expérience. Après tout, les services orientés vers le marché sont ceux qui réussissent le mieux et ont le plus d’impact. Cela est particulièrement crucial pour répondre à la crise climatique, où des solutions localisées sont essentielles.

« Le modèle ancien reposait sur l’idée erronée de remplacer les capacités existantes dans les pays en développement par des connaissances et des systèmes externes – une forme de développement par substitution plutôt que par transformation. » – UNDP.

MSC s’engage à renforcer les capacités locales et à développer les talents locaux. Nous proposons des formations et des transferts de compétences pour permettre aux institutions locales de se libérer de leur dépendance envers les consultants externes. Cela permet aux secteurs public et privé de développer et de gérer leurs propres programmes grâce aux connaissances et outils acquis en travaillant avec MSC. Toutefois, cela dépend de la volonté de nos clients d’adopter cette approche et d’investir dans le renforcement des capacités. Au début des années 2000, cela était une priorité pour les bailleurs de fonds, mais cette importance semble avoir diminué.

« MicroSave a initié un changement de paradigme en mettant les besoins des consommateurs pauvres au cœur du développement du secteur financier. » – CGAP and FSD-Kenya.

MSC est fier de son engagement à poser des questions difficiles face au consensus ou à la pensée de groupe et à prendre l’initiative de changer les paradigmes dans un secteur souvent hostile au changement. Nous sommes toujours prêts à remettre en question les normes et les idées reçues. Notre approche approfondie sur le terrain nous rend particulièrement aptes à jouer ce rôle.

- En 1998, nous avons commencé à utiliser des techniques de recherche qualitative qui combinaient des discussions de groupe et des outils d’évaluation rapide participatifs afin d’obtenir des informations approfondies permettant de créer des produits et des services adaptés aux besoins des clients pour les personnes les plus vulnérables. Cette approche a précédé de plus d’une décennie l’utilisation de la conception centrée sur l’homme pour les services financiers. En effet, les leaders du secteur nous ont dit à plusieurs reprises d’utiliser des méthodes de recherche quantitatives. Néanmoins, “l’étude de marché pour la microfinance” de MSC, aujourd’hui appelée Market Insights for Innovation and Design, est rapidement devenue la ressource de référence pour les experts du monde entier. Aujourd’hui, plus de 875 millions de personnes dans le monde utilisent des produits et des services conçus ou affinés par MSC grâce à ces techniques.

- Peu après l’ouverture de notre bureau en Inde en 2006, il est apparu clairement que les IMF se développaient plus rapidement que leurs processus et systèmes ne pouvaient contrôler pour poursuivre une “croissance insignifiante”. En outre, il était clair que de nombreux programmes d’inclusion financière menés par le gouvernement, en particulier les groupes d’entraide (SHG), étaient mis à mal par les prêts plus importants et la gestion plus stricte des impayés de ces IMF basées sur des groupes à responsabilité conjointe. MSC a prévu et prédit un problème important pour la microfinance en Inde alors que la plupart des experts se réjouissaient de l’arrivée des fonds d’investissement privés et des propositions d’introduction en bourse des IMF. La prédiction n’était pas difficile étant donné les trois répétitions générales de l’événement principal que fut la crise de l’Andhra, mais nous étions une voix de prudence isolée dans le chœur d’approbation qui soutenait la commercialisation et la croissance rapide des IMF.

- Peu après le lancement du produit de nanocrédit numérique M-Shwari, nous avons proposé des améliorations pour le rendre plus centré sur le client. Cependant, malgré l’enthousiasme du secteur pour le crédit numérique, les recherches et les observations de MSC sur le terrain ont mis en évidence la façon dont le crédit à la consommation numérique était perçu et utilisé au Kenya. Nous avons dû nous poser la question suivante : “Crédit numérique – N’avons-nous pas déjà connu cela avec la microfinance ?” et nous avons esquissé des pistes pour que le crédit numérique puisse être fourni d’une manière plus centrée sur le client et plus rentable. Notre analyse pionnière des données des agences d’évaluation du crédit a confirmé nos craintes.

- Malgré l’impact manifeste sur la confiance, la fraude et la protection des consommateurs dans les services financiers numériques n’ont reçu une attention sérieuse que plus de dix ans après le décollage de M-PESA. Pendant de nombreuses années, MSC s’est efforcé de signaler les problèmes de fraude et de protection des consommateurs, en particulier pour les femmes. Toutefois, ce n’est que relativement récemment que ces questions ont perdu leur statut de “vérité dérangeante” et ont commencé à recevoir l’attention qu’elles méritent.

- De même, le secteur a à peine reconnu la fracture numérique alors qu’il célébrait la révolution numérique et tout ce qu’elle allait apporter aux personnes à faibles revenus. MSC a une fois de plus été à l’avant-garde des efforts visant à souligner qu’au milieu de l’exubérance et de l’optimisme, nous ne tenions pas compte des réalités de terrain auxquelles sont confrontées les personnes démunies dans les zones rurales. Nous avons posé la question suivante : “La fintech peut-elle vraiment tenir ses promesses en matière d’inclusion financière ?“, puis nous avons examiné l’accès aux téléphones mobiles, la couverture 3G et la manière dont nous pourrions combler le fossé numérique en utilisant des agents.

L’approche décentralisée de MSC, ses capacités locales et sa connaissance approfondie des marchés d’Afrique et d’Asie l’ont bien positionné pour catalyser des changements significatifs et durables. Nous sommes fiers de nos réalisations et de notre contribution à l’évolution de l’inclusion financière, de la gouvernance numérique, de l’agriculture, du changement climatique, de l’égalité des sexes, de la santé et de la nutrition. Notre vision est claire : “Un monde où toutes les personnes ont accès à des services financiers, économiques et sociaux de haute qualité, abordables et régis par le marché à l’ère du numérique.”