Les opérateurs de réseau mobile auront-ils du succès en tant que banques de paiement ?

Graham Wright, 22 août 2016

Quatre des huit détenteurs de licences provisoires de banques de paiement qui sont encore dans la course sont des opérateurs de réseau mobile (ORM) à savoir : Airtel, Idea, Vodafone et Reliance Jio. Ce qui n’est pas surprenant, puisque les banques de paiement efficaces auront besoin d’une importante empreinte pour desservir un vaste réseau de clients, car tout sera une question de volume. La base actuelle de clients et les vastes réseaux d’agents des opérateurs de réseau mobile sont un important tremplin qui permettra de réaliser et de gérer les volumes nécessaires pour atteindre le seuil de rentabilité.

De plus, l’argument en faveur des ORM repose non seulement sur les revenus provenant des paiements, les marges sur les comptes d’épargne et autres services connexes, mais également sur la réduction du taux de déperdition de clients et la numérisation des paiements des crédits téléphoniques.

En tant que banques de paiement les ORM présentent plusieurs atouts importants :

- Ils ont mis en place des réseaux de distribution multicouches, avec plusieurs milliers (dans le cas de l’Inde, 1,5 million!) de détaillants qui sont des vendeurs de crédit téléphonique disposant d’une vaste couverture urbaine et rurale.

- Le modèle commercial des ORM est basé sur l’utilisation (d’énormes volumes de transactions de faible valeur) et, par conséquent, cadre plus avec la volonté et la capacité des masses pauvres à payer de petites sommes ; contrairement au modèle commercial traditionnel des banquiers qui repose sur le float. La collaboration entre SBI et Reliance Jio est en ce sens visionnaire, Jio peut exploiter la marque SBI et sa capacité d’octroyer des prêts, tout en gérant de grosses transactions pour le compte de la banque.

- Il y a vraiment une synergie entre les plates-formes mobiles prépayées qui gèrent des volumes élevés de recharges électroniques de faible valeur et les besoins des services financiers digitaux. Ces plateformes permettent également d’offrir des produits hautement personnalisés et appropriés (sans compter leurs capacités de segmentation et d’analyse précise des tendances d’utilisation).

- Les ORM sont très bien connus des clients pauvres et des populations des zones rurales et peuvent être bien utilisés dans la vente croisée de services financiers. Par ailleurs ils investissent régulièrement et de manière conséquente dans le marketing et les promotions pour sensibiliser les consommateurs au sujet de leur canal.

- Le secteur des services de télécommunications est bien réglementé, à l’instar du secteur bancaire. Ainsi, les détaillants mobiles qui enregistrent de nouveaux abonnés sont bien équipés pour se conformer d’une part aux exigences réglementaires et de conformité imposées par la Banque centrale de l’Inde aux banques de paiement et d’autre part aux normes KYC ainsi qu’aux processus d’initialisation des services.

- Les télécommunications sont également une entreprise de longue gestation à forte intensité d’investissement. Les opérateurs de téléphonie mobile ont la capacité d’obtenir des fonds et de faire d’énormes investissements en vue d’un rendement à long terme.

- Les ORM utilisent pour leurs opérations un vaste réseau de partenariats qui peut les aider à incorporer, sans aucun problème, des produits tiers dans leurs offres, ce qui est essentiel pour le succès des services financiers digitaux.

- Dernier point assez important, la concurrence féroce, les guerres de prix et la standardisation des services vocaux et basiques ont suscité chez les ORM la motivation nécessaire pour offrir des services stables et diversifiés à valeur ajoutée porteurs de gains substantiels en termes de réduction du taux de désabonnement et des coûts de distribution du crédit téléphonique sans compter l’augmentation des revenus.

Ces facteurs (ainsi que les atouts naturels de pionniers des ORM sur ce marché) les placent dans une position idéale pour mettre en place un marché grand public des services financiers digitaux.

Comme nous l’avions conclu dans un blog de 2013 intitulé « l’Inde peut-elle réaliser l’inclusion financière sans les opérateurs de réseau mobile ? », « Les systèmes opérés par les ORM ont donc un rôle extrêmement important à jouer dans la mise en place du marché, afin de renforcer la confiance des gens dans les services financiers digitaux et les systèmes basés sur les agents locaux afin de jeter ainsi les bases de l’inclusion financière digitale ».

En examinant le dossier des ORM en tant que banques de paiement MicroSave Consulting (MSC) a vu émerger plusieurs opportunités et problèmes supplémentaires. Nous avons utilisé la vaste étude de marché réalisée par MSC sur les couches à faible revenu, ainsi que la documentation publique des ORM en Inde et ailleurs pour élaborer des projections détaillées des opportunités, des revenus et des coûts probables. Cela nous a permis de mettre au point un schéma détaillé nous permettant d’analyser le dossier.

Nous avons d’abord examiné les modes d’adoption probables des principaux segments du marché.

Sur cette base, nous avons recensé les produits appropriés suivants pour chacun de ces segments :

- Épargne et épargne basée sur les objectifs

- Engagement / Dépôts à terme

- Compte courant

- Paiements B2B

- DBT et autres paiements G2P

- Paiement des factures des services d’utilité publique et autres

- Recharges de crédit téléphonique

- Paiement des primes (d’assurance)

- Envois de fonds sur une courte distance

- Envois de fonds sur une longue distance

- Envois de fonds internationaux

- Découverts sur soldes d’épargne

- Produits de crédit : fonds de roulement, prêt à terme et escompte de factures

- Prêts basés sur la cote de solvabilité

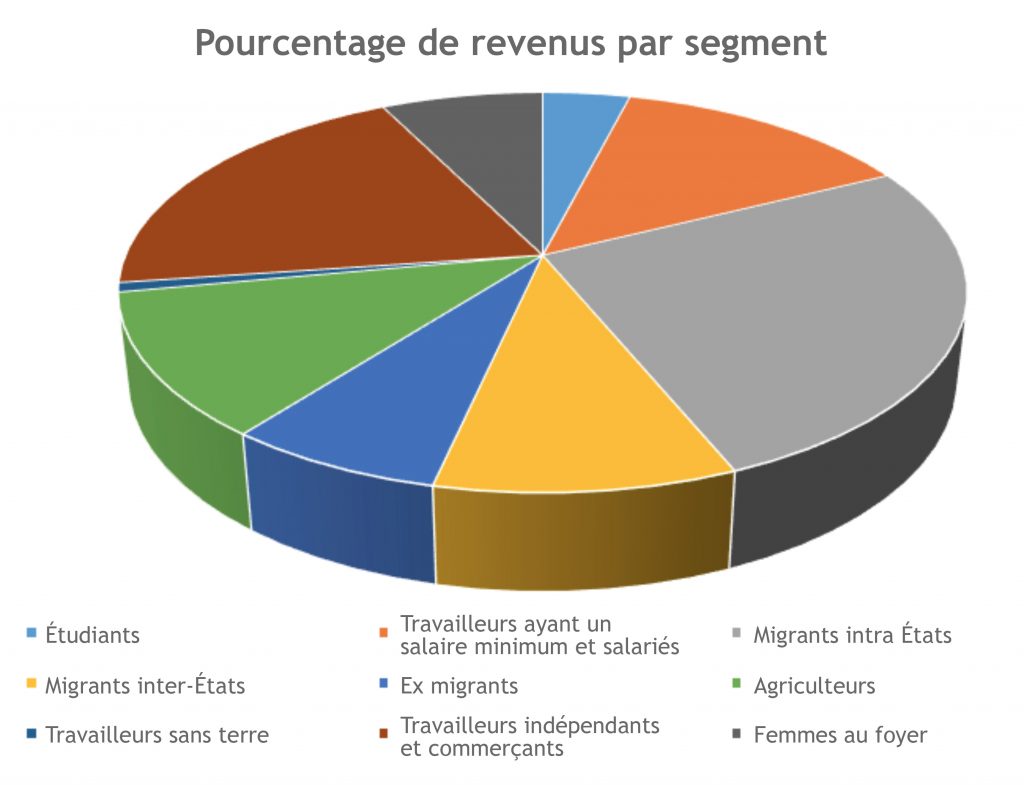

Nous avons ensuite évalué les transactions, soldes et autres sources de revenus probables des segments afin de brosser un tableau clair de la contribution de chacun et ainsi déterminer là où les ORM devraient diriger leurs efforts (voir le diagramme ci-dessous). Les migrants intra-étatiques, les travailleurs indépendants et les commerçants, les travailleurs ayant un salaire minimum, les salariés et les agriculteurs devraient générer le plus de revenus, mais il faudra axer une partie du travail initial sur les étudiants et les migrants inter-États pour les amener à y adhérer étant donné qu’ils constituent un énorme segment du marché. À partir de là, il faudra se lancer dans une campagne de marketing bien séquencée pour ainsi donner aux ORM, qui desservent déjà le marché des envois de fonds entre États, un avantage concurrentiel important.

Sur la base de notre analyse, nous prévoyons qu’environ 90 à 95% du chiffre d’affaires proviendront des transactions et que le float ne rapporterait que 5 à 10%. Sur les 95%, les plus grandes sources de revenus seront vraisemblablement les envois de fonds, les transactions sur les comptes d’épargne basiques et les intérêts partagés sur les prêts offerts, appuyées par les « empreintes digitales » de la côte des clients (environ 20% chacune). Les autres sources de revenus seront les paiements des transferts G2P / avantages directs et les paiements des factures des services d’utilité publique (environ 10%). Les recharges de crédit téléphonique ne devraient rapporter que 5 à 7% des revenus de la banque, mais il en résulterait bien entendu des économies substantielles pour l’ORM, en termes de coûts de distribution et de réduction du taux de désabonnement.

Nous avons ensuite examiné les impératifs d’exploitation dont un ORM aura besoin afin de mettre en place une banque des paiements performante ; ce sont les dépenses liées à la TI, au branding et marketing, aux centres d’appels et collaborateurs essentiels, ainsi que les coûts liés à la sélection, recrutement, formation, suivi et bien sûr les commissions. Il n’est peut-être pas surprenant de voir que les commissions des agents et les dépenses d’exploitation liées à la distribution constituent les coûts les plus importants (de l’ordre de 40 à 45% et de 16 à 20%, respectivement), suivis des coûts liés aux ventes, au marketing et aux ressources humaines (environ 10% chacun).

Sur cette base, nous avons mis au point une modélisation financière complète du potentiel d’un ORM de taille relativement modeste pour arriver au seuil de rentabilité (sans prendre en compte la valeur du désabonnement limité anticipé de la part de la clientèle). Nous avons constaté que, selon des estimations prudentes, un ORM de taille moyenne devrait atteindre le seuil de rentabilité dans la cinquième année avec un RMPU d’environ 700–800 roupies par client. Fait important à noter, la marge bénéficiaire avant intérêts, impôts et amortissements (BAIIA) augmente rapidement à partir de la cinquième année et est estimée à 30–35% dans la huitième année. Nous estimons que la période totale d’amortissement sera d’environ 8 ans, et que le taux de rendement sera de 12-15% au cours des 10 premières années.

Alors, les opérateurs de réseau mobile peuvent-ils réussir en tant que banques de paiement ? Sans aucun doute ils sont justifiés à ouvrir et gérer à la longue des banques de paiement. Mais, comme l’ont souligné de nombreux commentateurs (et même la Banque centrale de l’Inde), c’est une histoire de longue haleine qui nécessite des investissements importants. Ce n’est pas différent des cas des services traditionnels de mobile money tels que M-PESA, MTN Money ou des centaines d’autres à travers le monde. En effet, comme l’a signalé GSMA, il faut faire preuve d’intentions sérieuses et investir massivement pour que les systèmes de mobile money puissent se développer et générer des profits. En effet, c’est ce qui fait toute la différence entre les déploiements de mobile money qui « sprintent » et ceux qui « boitent ». Mais en tant que banques de paiement, les ORM disposent de beaucoup plus d’options pour générer des revenus, grâce notamment aux transactions sur les comptes d’épargne, s’ils sont en mesure de mettre en place et de maintenir une infrastructure technologique robuste leur permettant de gagner la confiance du marché de masse.

Ce blog a été publié pour la première fois dans Economic Times le 17 août 2016.